Verbatim de ma chronique du jour

La dynamique de l’économie chinoise est plus fragile. Cela a pu être observé dans le chiffre de croissance du premier trimestre à +5.3% en taux annualisé par rapport aux trois derniers mois de 2014. C’est le chiffre le plus faible depuis le début de la publication de ces statistiques trimestrielles au 4ème trimestre 2010. Cette fragilité est confirmée dans l’indicateur de court terme qu’est l’enquête Markit/HSBC dans le secteur manufacturier. L’indice s’est inscrit en avril à 49.2 au plus bas sur un an. L’activité se contracte à un rythme modéré.

Ce ralentissement de l’activité met en exergue les risques associés à un endettement qui a progressé très rapidement en Chine au cours des dernières années et qui aujourd’hui est une contrainte forte pour cette économie. Ce n’est d’ailleurs pas forcément le niveau d’endettement qui est le plus problématique que le mode de fonctionnement de l’économie chinoise qui y a conduit.

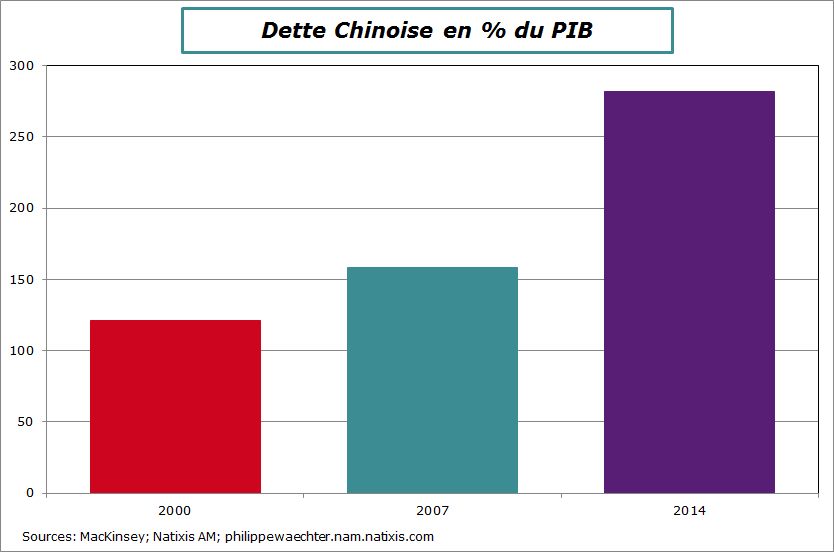

Pour fixer les idées, selon un rapport récent de McKinsey, la dette totale rapportée au PIB a connu une accélération après 2007 c’est à dire après la crise Lehman lorsque le gouvernement chinois met en place des moyens pour soutenir l’activité. En 2000, cette dette totale représente 121% du PIB, elle est de 158% en 2007 et de 282% en 2014 (2ème trimestre). La répartition de cette dette en 2014 est la suivante : la part des entreprises non financières est de 125%, celle des entreprises financières de 65%, celle du gouvernement de 55% et les ménages ont une dette qui ne représente que 38% du PIB.

Le point particulier est la part considérable des entreprises non financières.

Le point particulier est la part considérable des entreprises non financières.

Pour comprendre ce mécanisme il faut avoir en tête que la plupart des entreprises sont des entreprises publiques qui ne disposent pas nécessairement des mêmes critères qu’une entreprise privée.

L’endettement s’est accélérée lorsque le président Hu Jintao après le choc Lehman a décidé de soutenir l’économie à travers un plan de relance de 600 Mds de dollars. Ce soutien passait principalement par les entreprises publiques pour obtenir les prêts associés au plan de soutien.

Les gouvernements locaux ont saisi l’occasion, créant des entreprises publiques locales pour pouvoir emprunter. La croissance chinoise a provoqué de longue date une poussée de fièvre sur l’immobilier et donc sur les terrains à bâtir. Ces terrains détenus par les gouvernements locaux ont servi de collatéral aux opérations d’emprunt des entreprises publiques locales.

Dès lors tant que le terrain et l’immobilier sont bien valorisés ces entreprises peuvent emprunter et développer une activité immobilière ou d’infrastructure.

Le rôle des gouvernements locaux a été souvent de gérer au mieux le profil des prix des terrains ou de l’immobilier pour faciliter les emprunts. Ces éléments expliquent l’accélération de l’endettement et la part importante prise par les entreprises non financières dans la dette globale chinoise.

La question est désormais plus compliquée parce que le marché immobilier s’ajuste à la baisse. Les prix reculent et les stocks d’’immobilier représentent aujourd’hui 5 années de ventes. Les gouvernements locaux n’ont plus la même capacité à s’endetter et sont même parfois en difficulté pour faire face à leurs engagements.

C’est pour cela que le gouvernement chinois a mis en place une procédure pour leur permettre d’emprunter à plus long terme en remplaçant la dette actuelle de court terme. Mais cela pose la question du contrôle des émissions sur des emprunts de long terme et celle de l’autonomie des régions par rapport au gouvernement central.

La solution passerait par la mise en place de réduction de dépenses pour dégager les moyens capables de gérer la dette. Cela personne ne semble l’envisager sérieusement pour l’instant.

Pour limiter l’incitation à passer par les entreprises publiques, la solution serait certainement de les privatiser. Les joint-ventures s’opèrent pour l’instant sur des projets mêlant ces entreprises publiques aux entreprises privées mais cela ne joue pas sur le capital des entreprises publiques qui conservent leur autonomie. La privatisation permettrait d’intégrer des critères de profitabilité plus pertinents et la réduction d’un lien trop fort avec les gouvernements locaux.

La Chine connait une crise financière qui n’est pas basée sur l’accumulation par le secteur privé d’un actif payé à crédit comme cela a été le cas aux USA avant 2007 mais qui repose sur un endettement public, via les entreprises publiques, reposant sur la valeur des terrains et de l’immobilier. Le mécanisme est le même.

Jusqu’à présent les crises bancaires sur les banques globales ont pu être évitées en tirant sur les réserves de changes mais pour les banques locales, l’échappatoire passait par la cession de terrains. Si celui ci n’est plus aussi bien valorisé, il se pourrait qu’il y ait des difficultés dans le financement de l’économie et que la croissance ne rebondisse pas rapidement.

Pour aller plus loin

Foreign Affairs: China’s Dangerous Debt by Zhiwu Chen May/June 2015

McKinsey Global Institute: Debt and (not much) Deleveraging February 2015