La dette publique est elle une contrainte ? Lars P. Syll y répond récemment en citant Abba Lerner qui, en 1948, faisait une distinction entre dette privé et dette publique. La première se traduit in fine par un transfert d’un acteur de l’économie à un autre afin de satisfaire aux engagements pris. Dans ce cas effectivement la dette est une contrainte pour celui qui s’est engagé à la rembourser.

Pour la dette publique indique Abba Lerner, la question n’est pas posée de la même façon puisque ce sont généralement les résidents du pays qui détiennent la dette. La question de l’allocation intertemporelle est balayée par Lerner qui indique que l’appauvrissement des enfants et petits enfants supposerait que ce ne soit pas à eux que seront versés les intérêts et le remboursement des dettes existantes. C’est ce qui a longtemps été observé et qui l’est encore au Japon où la dette publique est majoritairement détenue par les résidents.

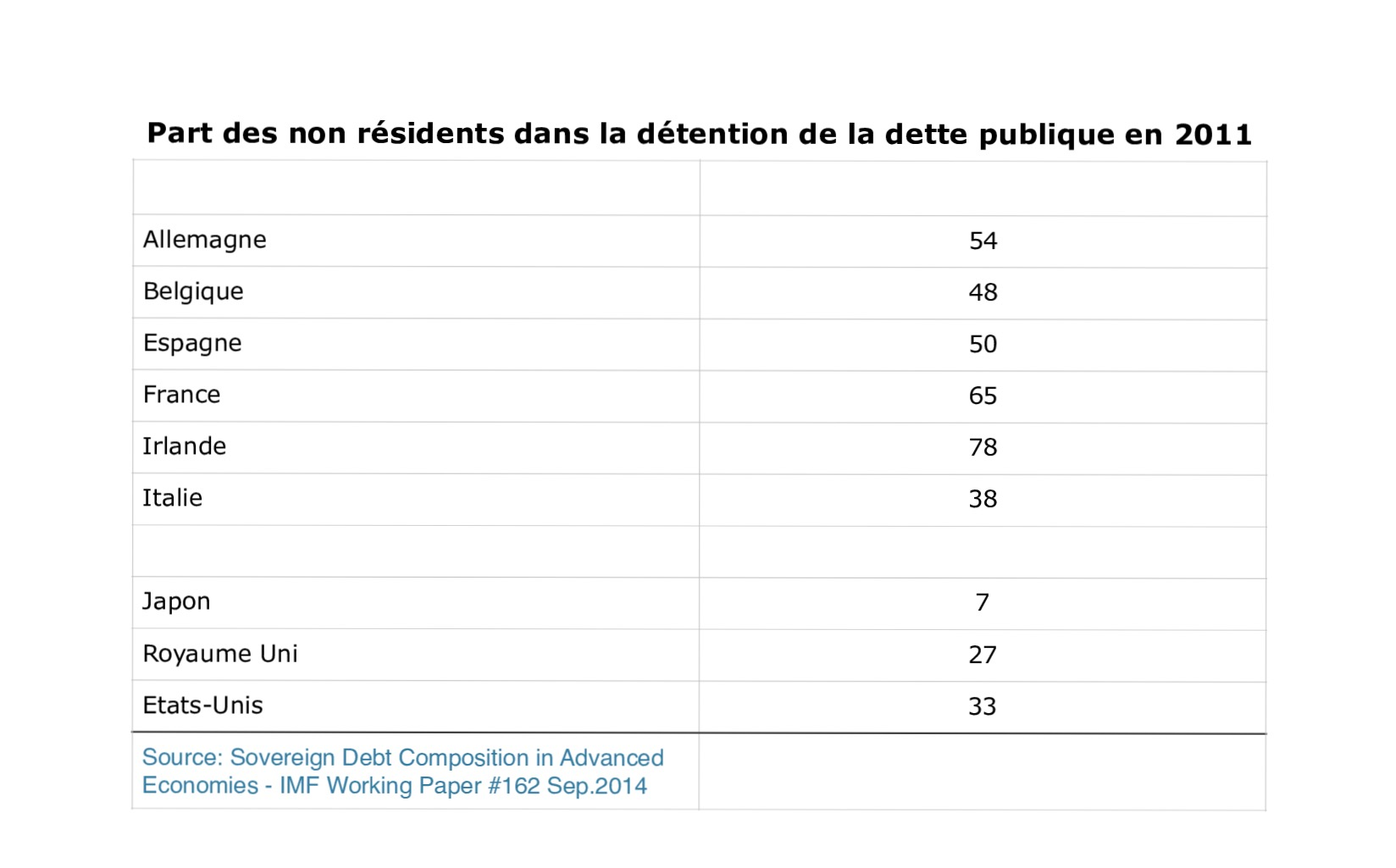

Au delà du Japon, le propos de l’économiste d’origine moldave n’est plus aussi pertinent. La dette publique est désormais détenue pour une part importante par des non résidents. Dès lors la dette publique devient une contrainte parce qu’elle se traduit par un transfert entre les résidents et les non-résidents.

On voit dans le tableau ci-dessous le poids parfois considérable prix par les non-résidents en zone Euro. Cela traduit l’intégration financière de la zone et la possibilité de détenir des dettes souveraines d’autres pays membres dans des structures d’investissement. Comme la monnaie est commune ce n’est pas une contrainte puisque les flux sont souvent réciproques. Mais on perçoit bien qu’une rupture de la zone Euro avec des changements de parité se traduirait par des contraintes majeures pour chacun des pays constituant la zone.

En d’autres termes, la dette publique n’est pas une contrainte au sein de la zone Euro tant que celle ci est une union monétaire. Elle le serait encore moins dans le cas d’Eurobonds avec une politique budgétaire commune. Pour l’instant, la substituabilité des dettes publiques est organisée par la BCE au travers de ces différentes opérations (QE).

Si cela n’était plus le cas, si la zone Euro n’était plus une union monétaire, alors les dettes publiques détenues par des non-résidents deviendraient spontanément une contrainte majeure compte tenu des parts détenues par les non résidents.

En outre, la situation actuelle traduit une grande confiance des investisseurs quant à la capacité du pays endetté à rembourser. C’est pour cela que cette union monétaire a pu fonctionner. Un pays qui sortirait et qui verrait sa monnaie se déprécier aurait tout intérêt à conserver cette confiance, c’est à dire en remboursant dans la monnaie de celui qui prête, afin de pouvoir éventuellement trouver auprès des non-résidents la capacité de se financer à nouveau.