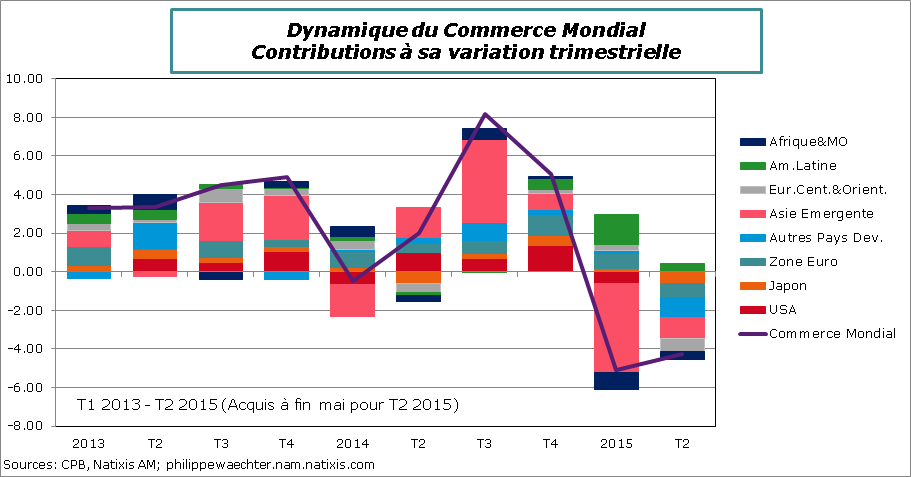

Le profil des échanges mondiaux en volume m’inquiète beaucoup. Sur un an, au mois de mai 2015, sa progression n’est que de 0.4%.

Pour l’ensemble du premier trimestre, par rapport aux 3 derniers mois de 2014, les échanges ralentissaient déjà franchement avec un repli de -5.1% en taux annualisé. L’acquis pour le 2ème trimestre est de -4.25% à la fin mai. C’est aussi inquiétant.

Cette situation médiocre du commerce mondiale n’est pas nouvelle puisque depuis la fin de l’été 2011 sa progression n’est plus dans la bande bleue du graphe (croissance moyenne de 1992 à 2007 +/- un écart type). Par le passé, un choc, marqué via les cercles rouges, n’avait qu’un effet temporaire sur le commerce mondial. Celui ci convergeait alors vers un profil cyclique avec d’abord un fort rattrapage puis une normalisation dans la bande bleue. Ce n’est plus le cas du tout. Après la reprise violente de 2009/2010, les échanges ont chuté de façon spectaculaire. On ne peut pas exclure que le coup de frein (Politique d’austérité) mis en place par les autorités européennes ne soit pas une source majeure de freinage en plongeant la zone Euro dans une longue récession (de l’été 2011 à la fin 2013)

Cela traduit deux phénomènes inquiétants pour la croissance mondiale:

Cela traduit deux phénomènes inquiétants pour la croissance mondiale:

- Le commerce mondial n’est plus une source d’impulsion qui, en dopant les exportations et la production, permettait de positionner une économie sur une trajectoire plus élevée lui permettant de contribuer lui même davantage au commerce mondial rendant ainsi la dynamique globale plus autonome.

- Cela reflète l’absence d’un moteur de la croissance. Parmi les 3 moteurs de la croissance mondiale, ni les USA, ni la Chine, ni l’Europe n’ont la capacité à propulser l’économie globale sur une trajectoire de croissance forte.

C’est d’ailleurs là la difficulté de la conjoncture actuelle: aucun pays ne joue le rôle de catalyseur de la croissance mondiale.

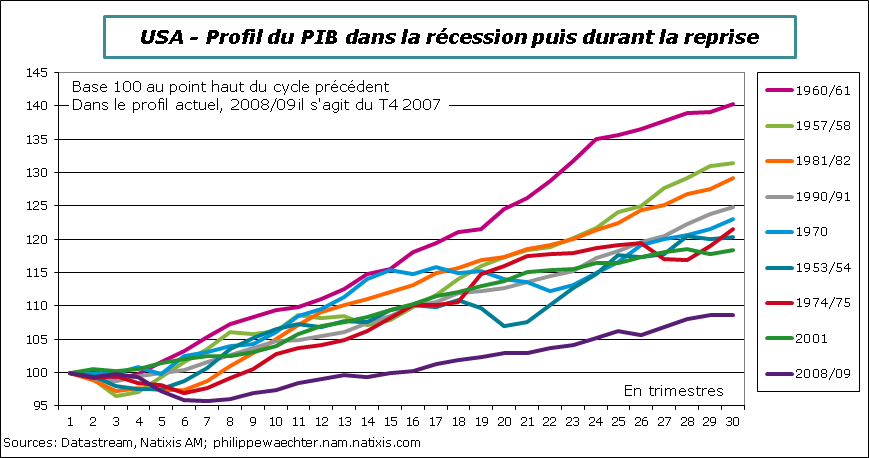

Même les Etats-Unis n’ont pas cette capacité (voir graphe en annexe) ni même la Chine.

Lorsque l’on regarde les contributions de chaque grande région à la croissance du commerce mondial, force est de constater qu’à l’exception de l’Amérique Latine, les résultats sont partout préoccupants. Les USA, qui avaient été pénalisés au premier trimestre par des mouvements sociaux dans les ports, n’ont pas une contribution robuste au T2. Le Japon, la zone Euro, l’Asie émergente et les autres régions, à l’exception de l’Amérique Latine, ont des contributions négatives au T2.

Il n’y a pas d’interactions fortes entre les différentes régions de l’économie globale via le commerce mondial. Cela implique que chacun doit créer les propres sources de sa croissance en dopant sa demande interne. Le salut ne viendra pas à court terme des échanges avec le reste du monde.

Comment dès lors imaginer des politiques économiques restrictives? La croissance globale est médiocre (le FMI vient de réviser à la baisse ses prévisions pour 2015) et la seule source de reprise est interne. Les politiques monétaires notamment vont rester accommodantes encore longtemps y compris aux USA. Un durcissement de la politique budgétaire n’aurait comme impact que de réduire la capacité de reprise de l’économie interne. Ce serait stupide lorsque la croissance est faible.

Le net ralentissement de la croissance du commerce mondial est le symptôme d’une économie mondiale qui n’arrive pas à converger vers une croissance plus élevée. C’est très préoccupant.

Annexe

Annexe

Le graphe présente le profil du PIB américain durant et après toutes les récessions depuis la seconde guerre mondiale.

Le profil actuel est bien en-dessous de tous ceux observés depuis 1950 et la pente récente de la courbe ne suggère pas un rattrapage rapide. Les Etats-Unis n’ont pas la capacité de tirer le commerce mondial comme par le passé.

Le profil actuel limite les marges de hausse des taux pour la Fed.