La Federal Reserve a remonté son taux d’intervention de 25 points de base lors de sa réunion de décembre. Le corridor d’évolution du taux des fed funds passe ainsi de [0; 0.25%] à [0.25; 0.50%]. Le taux sur les opérations de reverse repo passe à 0.25% et le taux servi sur les réserves des banques auprès de la Fed passe à 0.5%. Cela permettra effectivement de caler le taux observé des fed funds dans sa nouvelle bande d’évolution.

La politique monétaire reste accommodante selon la banque centrale américaine.

Le ton du propos de Janet Yellen lors de sa conférence de presse n’était pas très différent de celui qu’elle avait eu lors de son intervention au Congrès les 2 et 3 décembre dernier. Il peut se résumer ainsi: « L’économie est suffisamment robuste pour permettre une amélioration du marché du travail. Dans ces conditions, le taux d’inflation convergera à terme vers 2%« .

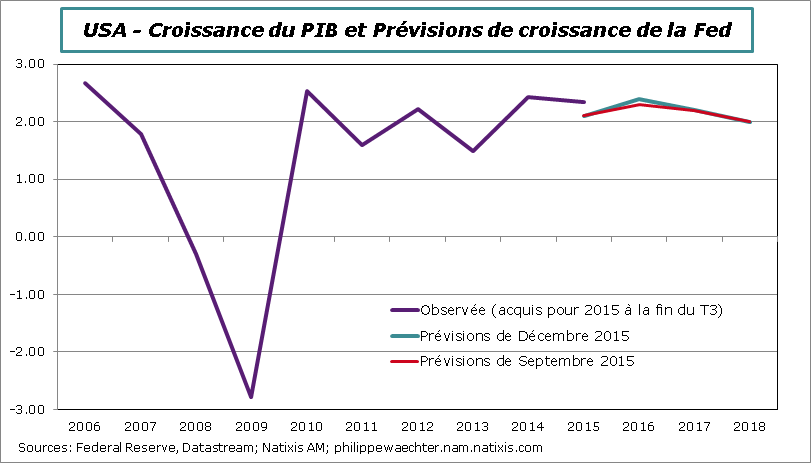

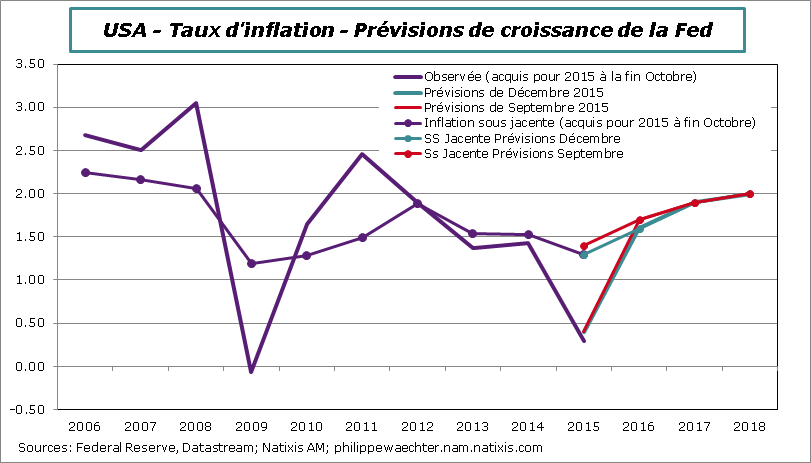

Les prévisions de la Fed à l’horizon 2018 ont été marginalement révisées pour 2016. On observe dans les deux graphiques ci-dessous que la banque centrale américaine n’anticipe pas d’accélération de l’activité au cours des 3 prochaines années alors que le taux d’inflation convergera en 2018 vers la cible de 2%. Le taux d’inflation sous-jacent tendra lui aussi vers 2% à l’horizon 2018. La Fed considère que l’effet du pétrole s’estompera rapidement et que les tensions sur les salaires pousseront progressivement l’inflation vers sa cible.

La banque centrale américaine considère ainsi que l’économie retrouvera à terme une allure plus normale, revenant dans un cadre moins déséquilibré avec de la croissance et de l’inflation.

Une conséquence du profil attendu de l’économie américaine pour les 3 années à venir est qu’elle ne présente pas de tensions susceptibles de pousser la Fed à agir rapidement. C’est d’ailleurs le ton adopté par Janet Yellen dans sa conférence de presse. Le mouvement de normalisation de la politique monétaire va continuer mais la patronne de la Fed ne souhaite pas créer une pression haussière forte. Le graphe des prévisions des membres de la Fed quant au taux des fed funds suggère un taux médian de 1.375% à la fin 2016. C’est, à mon sens, la limite haute de ce que sera ce taux en 2016. Janet Yellen est apparu moins volontariste quant à la trajectoire qu’elle anticipait pour l’année prochaine. Or c’est elle qui in fine décide de l’orientation effective de la politique monétaire (voir ici).

Une conséquence du profil attendu de l’économie américaine pour les 3 années à venir est qu’elle ne présente pas de tensions susceptibles de pousser la Fed à agir rapidement. C’est d’ailleurs le ton adopté par Janet Yellen dans sa conférence de presse. Le mouvement de normalisation de la politique monétaire va continuer mais la patronne de la Fed ne souhaite pas créer une pression haussière forte. Le graphe des prévisions des membres de la Fed quant au taux des fed funds suggère un taux médian de 1.375% à la fin 2016. C’est, à mon sens, la limite haute de ce que sera ce taux en 2016. Janet Yellen est apparu moins volontariste quant à la trajectoire qu’elle anticipait pour l’année prochaine. Or c’est elle qui in fine décide de l’orientation effective de la politique monétaire (voir ici).

La question majeure pour la Fed est de déterminer à quel moment elle deviendra restrictive. Yellen a indiqué qu’avec le nouveau corridor la politique resterait accommodante. Cependant, elle doit avancer prudemment car l’économie n’a pas une allure normale au regard des situations conjoncturelles passées. En conséquence, les décisions que pourra prendre la banque centrale américaine restera très dépendante des données relatives à la croissance et à l’inflation.

De ce point de vue, je reste sur 2 hausses de taux d’intérêt pour 2016; la première n’ayant pas lieu au premier trimestre 2016. La croissance n’accélère pas et la baisse récente du prix du pétrole ne créera pas les conditions pour une hausse de l’inflation.

L’enjeu pour la Fed est de maintenir une structure des taux d’intérêt basse pour limiter l’impact potentiel sur l’économie américaine de cette normalisation. Une remontée attendue comme plus rapide pourrait provoquer une pentification de la courbe et pénaliser le marché immobilier. Clairement la Fed ne souhaite pas entrer dans cette logique. C’est pour cela qu’elle continue de réinvestir les montants perçus des actifs détenus. Elle ne commencera à changer cette stratégie probablement qu’en 2017

Le deuxième aspect est que cette stratégie de remontée modérée des taux d’intérêt ne créera pas de pressions fortes sur les émergents. C’est toujours une crainte que l’on peut avoir au regard des expériences passées. La remontée annoncée des taux d’intérêt a incité, par le passé, à accentuer les flux financiers vers les USA au détriment des pays émergents. A priori ce ne sera pas le cas dans le cadre défini par la Fed.

Le troisième aspect est que la divergence avec la stratégie mise en œuvre par la BCE (taux très bas jusqu’à la fin 2017) ne remettra pas celle-ci en cause. Le cycle économique est plus avancé aux USA qu’en zone Euro mais la prudence de la Fed ne crée pas de rupture.