La dynamique de croissance des pays développés a changé avec la crise. Le régime de croissance n’est plus comparable. La longueur de la crise a provoqué une dynamique de l’investissement plus limitée de telle sorte que la dynamique de l’emploi est plus réduite et que la croissance potentielle est franchement affectée à la baisse. Elle est probablement voisine de 1% en zone Euro désormais contre une tendance de 2% avant la crise. C’est très insuffisant pour disposer d’un marché du travail créant de nombreux emplois mais aussi pour financer le modèle social.

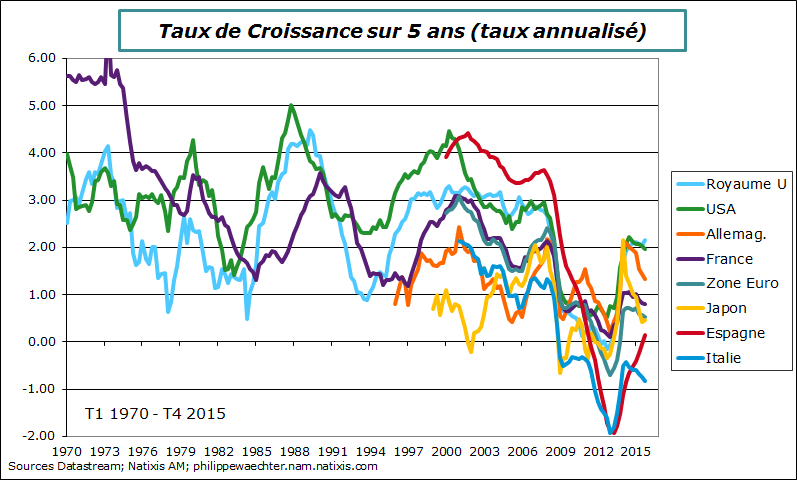

Sur le graphe on observe que la croissance sur 5 ans est plus faible que le rythme observé avant 2007. Seule l’Allemagne a une dynamique de croissance similaire, sa demande interne n’a pas été affectée par la rupture de 2008/2009 qui caractérise tous les autres pays industrialisés.

Pour tous les autres, le choc a affecté de façon persistante la demande interne privé et ce choc a parfois été renforcé par des politiques économiques trop restrictives retardant ainsi le rebond potentiel de l’économie mais aussi par la hausse du prix de l’énergie.

Les situations de l’Espagne et surtout de l’Italie restent fragiles. On observe que l’activité chute en continue depuis le début de l’année 2008. Mais l’on voit aussi clairement que pour les Etats-Unis, le Royaume Uni et la France, pays pour lesquels on dispose de données longues, qu’il y a une croissance plus lente que celle, stable en tendance, observée avant 2007. Le décrochage est marqué.

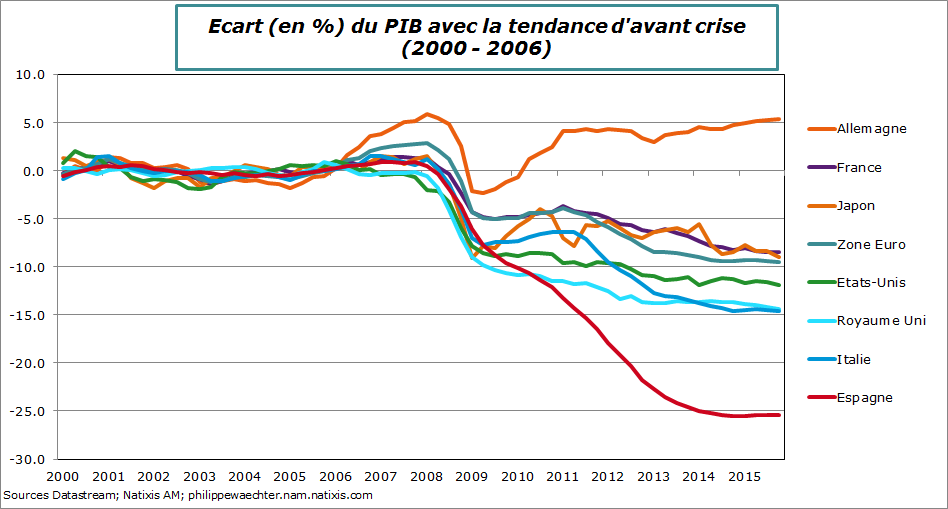

On peut aussi visualiser ce changement de régime en regardant l’écart entre l’évolution du PIB et la tendance de ce PIB qui prévalait avant la crise. Pour éviter les accélérations qui souvent prédominent juste avant la crise, j’ai calculé la tendance de 2000 à 2006 et je l’ai prolongé jusqu’à la fin 2015 pour l’ensemble des pays sous revue (voir aussi Blanchard ici). J’ai ensuite pris l’écart entre le PIB actuel et la tendance. Le résultat est le suivant:

On observe que l’Allemagne est dans une configuration très favorable et c’est le seul pays dans ce cas. La demande privée allemande a été peu affectée par le choc de 2008/2009, en raison notamment d’une politique budgétaire très active. L’Allemagne a donc subi le repli brutal du commerce mondial puis la reprise de celui ci avant de se recaler sur sa tendance antérieure.

Pour l’Espagne la situation est inverse, reflétant très probablement une trajectoire insoutenable avant la crise. Pour les autres pays, l’écart par rapport à la tendance d’avant crise est de l’ordre de 10 à 15%. Les Etats-Unis et le Royaume Uni qui étaient les mieux placés avant la crise subissent un coût fort et persistant.

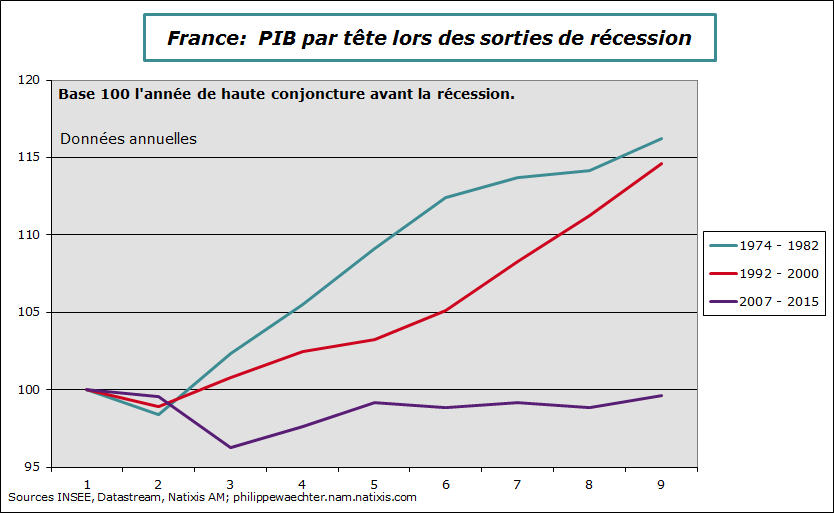

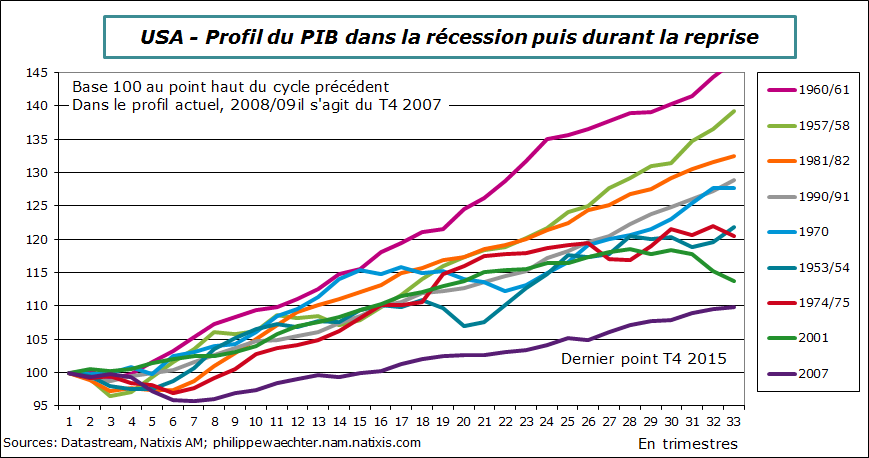

Lorsque l’on compare la période actuelle avec les récessions du passé, il y a une très nette singularité. Généralement, les récessions étaient courtes et très rapidement le PIB par habitant revenait au niveau d’avant crise et repartait à la hausse. Ce n’est pas le cas dans la période actuelle. Le retour sur le PIB par habitant d’avant crise est beaucoup plus long et le rythme de croissance une fois passé ce cap est généralement lent. En France, lors du premier choc pétrolier il y a eu une année de récession, en 1975, puis le PIB par tête, repasse son niveau d’avant crise et croit à un rythme voisin de 2%. La séquence est la même après la crise du SME avec une récession en 1993. Actuellement, le PIB par habitant revient péniblement, en 2015, sur le niveau de 2007(1er graphe ci-dessous). On pourrait aussi indiquer que le profil de la croissance aux USA est la plus faible et de loin depuis l’après-guerre (2ème graphe ci-dessous). Au Royaume Uni aussi la reprise a été très lente au regard des trajectoires observées par le passé.

Dans ces conditions, la dynamique des salaires est réduite, reflétant l’absence de tensions au sein des économies. Cela justifie la politique monétaire accommodante mise en place dans les pays industriels. Elle permet de réduire les risques sur le profil de l’activité et accompagne le changement de régime.

Tant qu’un nouveau régime de croissance plus vertueux n’est pas en place alors ces stratégies monétaires resteront accommodantes.

Il y a quelques jours, Maury Obsteld, le chef du FMI, indiquait que cette situation était périlleuse car la croissance était trop basse depuis trop longtemps et favorisait l’épargne au détriment de la dépense (voir ici).

Pour l’avenir, trois trajectoires possibles

La première est de continuer sur le même profil qu’actuellement. La croissance est durablement lente et l’économie ne crée pas suffisamment d’emplois pour se caler sur une dynamique vertueuse. L’investissement insuffisant ne permet pas à l’économie de retrouver une trajectoire vertueuse et susceptible de créer des emplois. La durée de la crise est probablement un élément d’explication.

Cette situation est risquée car elle est susceptible d’engendrer de l’instabilité sociale et politique. C’est d’ailleurs un phénomène que l’on commence à percevoir avec des votes plus extrêmes en Europe. Ces phénomènes pourraient s’accentuer. C’est une trajectoire qui se rapproche de ce qui a été évoqué sous le terme de stagnation séculaire.

La deuxième trajectoire possible est celle qui serait associée à une amélioration de la productivité issue de l’ensemble des innovations qui se mettent en place depuis le milieu des années 90 (voir ici pour une approche très enthousiaste). On en voit les aspects microéconomiques mais l’impact est encore très réduit à l’échelle macroéconomique. On peut imaginer que, dans un futur pas trop éloigné, l’ensemble de ces innovations ait un impact positif sur la productivité permettant ainsi de sortir de la longue période dans laquelle nous sommes plongés. L’incertitude porte sur le moment où cette rupture à la hausse aura lieu et sur son ampleur.

La troisième trajectoire possible est celle évoquée par Maury Obstfeld et quelques autres économistes. Il faudrait un choc autonome capable de modifier en profondeur et dans la durée la trajectoire de l’économie actuelle. La politique budgétaire est alors l’instrument idoine. Il faut profiter de taux d’intérêt très bas pour caler l’économie sur une trajectoire plus élevée via l’investissement public.

Le souci est que l’on ne peut se satisfaire de la première trajectoire ni d’attendre que la seconde se réalise. D’où la nécessité d’une approche plus volontariste.