La Banque d’Angleterre (BoE) a remonté son taux de référence de 25bp à 0.5%.

L’idée derrière cette décision est double:

1 – la tendance à long terme de l’économie britannique est plus réduite que par le passé et le Brexit a accentué ce phénomène. Cela veut dire que le risque de surchauffe s’observe à un niveau plus bas que par le passé et que le niveau d’intervention de la BoE est plus bas que par le passé. Cela implique un taux d’intérêt d’équilibre plus réduit que par le passé.

Néanmoins, si le Brexit pèse dans la durée il ne crée pas de rupture selon la BoE. (ceci peut se discuter)Le scénario de la BoE est même plutôt optimiste car il indique une remontée de cette productivité à la hauteur de celle des autres pays (le RU a eu un profil de productivité durant la phase récente de croissance beaucoup plus faible que ses principaux partenaires. Il est donc envisagé une convergence ce qui permettrait de voir la croissance ne plus dépendre uniquement de la dynamique de l’emploi – voir le graphe en annexe sur le profil du PIB et de la productivité. L’écart entre les deux est comblé par l’emploi. ) ce qui pourra générer des gains de salaires plus élevés. Finalement l’économie retrouverait des marges de manoeuvre à moyen terme même si le Brexit maintient une incertitude forte sur ces trajectoires.

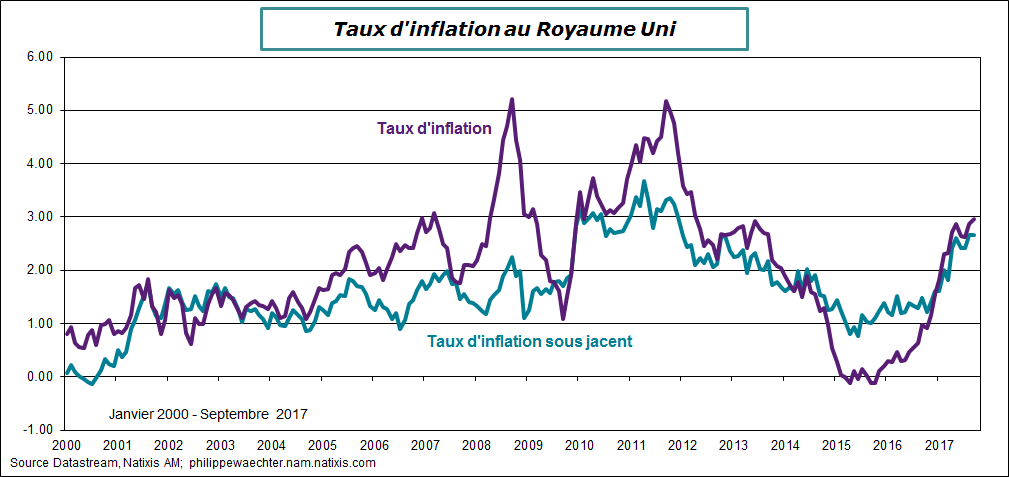

2 – L’inflation est dans la partie haute du corridor que doit respecter la BoE (la cible est de 2% +/- 1%). Elle est à 3% en septembre et à 2.65% sur l’inflation sous-jacente. Cette accélération reflète le profil des prix importés. La question sur ce point est de savoir si l’accélération récente de l’inflation (depuis le référendum sur le Brexit) est temporaire ou pas.

Cette accélération de l’inflation est cependant la raison de la hausse du taux de la BoE.

Sur le caractère temporaire ou permanente, la BoE est confuse. Si l’inflation menaçait d’être durablement élevée alors il faut s’y attaquer vite et fort pour ne en limiter l’impact sur le pouvoir d’achat et en conséquence avoir une politique monétaire rapidement plus restrictive. La BoE ne suggère pas cela du tout. Elle indique simplement qu’elle devrait relever son taux de référence à deux reprises (+25bp à chaque fois) dans les deux années qui viennent. Ce n’est pas une telle stratégie qui pèsera sur l’inflation. Et donc se pose la question sur l’impérative nécessité du mouvement de hausse mis en oeuvre lors de la réunion du 2 novembre. Quelle urgence si derrière la politique reste stable? Le signal d’une hausse isolée ne paraît pas suffisant. Cela pourrait néanmoins déprimer le consommateur dont le rythme de hausse de crédit à la consommation ne se dément pas.

Dès lors, dans un contexte adverse pour le Royaume Uni en raison de négociations sur le Brexit qui n’avance pas et ne rassure pas les investisseurs internationaux qui délaissent la Grande Bretagne (cela se voit sur l’allure du prix de l’immobilier à Londres) était il nécessaire de prendre le risque de peser sur la consommation à court terme sans prendre de mesure ferme pour lutter contre une inflation perçue comme excessive?

On peut y voir une erreur de politique monétaire puisqu’aucune direction n’est franchement donnée pour le futur.

______________________________________________________________

Annexe

PIB et Productivité: tendance de 2% (par an) depuis 2011 sur la croissance du PIB et seulement 0.3% pour la productivité. L’écart est de l’emploi d’o* la nécessité d’un marché du travail très flexible et peu cher pour faciliter les embauches et générer de la croissance qui ne vient pas de la productivité.

Inflation à 3% en septembre et à 2.65% pour l’inflation sous jacente.