Semaine dominée par la publication des enquêtes auprès des entreprises: Markit (estimation avancée), IFO, INSEE, Istat mais aussi auprès des ménages (Europe, France, Italie, USA). Premières mesures du choc épidémique dans les pays développés. Fort repli attendu

Pour la conjoncture mondiale, cette semaine est celle de tous les dangers. Les entreprises vont livrer leur perception de l’activité au mois de mars, indiquant très certainement une rupture à la baisse de l’activité.

On sait jusqu’à présent que le chiffre chinois du mois de février avait été le plus médiocre de l’histoire récente chinoise, au delà même du niveau enregistré lors de la grande récession (voir Effondrement de l’activité en Chine. La récession globale est elle au coin de la rue ?). Et que ce repli de l’activité au pays de l’Empire du milieu s’était traduit dans tous les pays du monde, Chine compris, par de très longs délais dans la livraison. Les usines chinoises produisant moins, les usines situés dans les autres pays ont été pénalisées par ces produits qui n’arrivaient pas. L’indicateur des délais des fournisseurs était en rupture partout. Les entreprises avaient puisé dans leurs stocks pour assurer un bon niveau de production. Au mois de mars, la situation ne sera pas redressée en Chine, l’effet des longs délais va se faire sentir et de nombreux pays occidentaux sont désormais en confinement i.e. avec d’importantes baisses de production.

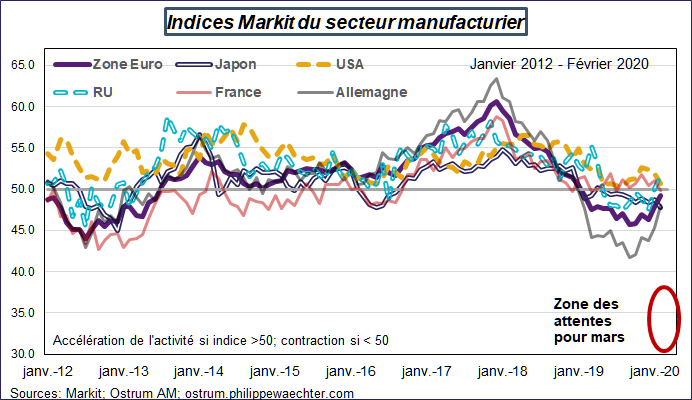

Dès lors, les indices Markit qui seront publiés mardi (Japon, Zone Euro, France, Allemagne, Royaume Uni et USA) vont plonger.

La zone rouge sur le graphique devrait être celle dans laquelle les indices seront publiés. C’est une zone cohérente avec les chiffres observés au moment du choc Lehman. Pour rappel les points bas, dans le secteur manufacturier, étaient de 31.5 aux USA (janvier 09), 29.6 au Japon (Janvier), 33.9 en zone Euro (Décembre 2008), 32.7 en Allemagne (Décembre), 34.9 en France (Décembre) et 34.5 au Royaume Uni (Février 2009).

Un tel choc est cohérent avec ce qui a été observé en Chine sur l’indice Caixin pour Markit. L’indice était de 40.3 en février contre 40.9 en novembre 2009. Le choc pourrait être plus fort si l’on se réfère à l’indice PMI officiel qui était à 35.7 en février de cette année et de 38.8 en novembre 2009.

Le choc va être violent dans le secteur manufacturier mais il ne sera pas compensé dans le secteur des services. De nombreuses composantes des services ont été pénalisées en mars, notamment le transport aérien ou le commerce.

Les indices avancés de l’enquête Markit seront publiés Mardi 24 mars.

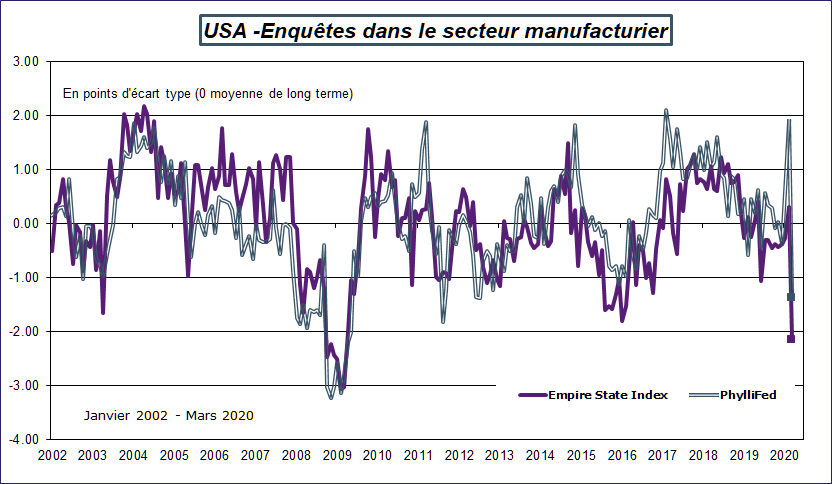

D’autres enquêtes majeures seront publiés en attendant celle de l’ISM du secteur manufacturier aux USA le 1er avril (les enquêtes de la Fed de New York et de celle de Philadelphie pour mars sont très dégradées).

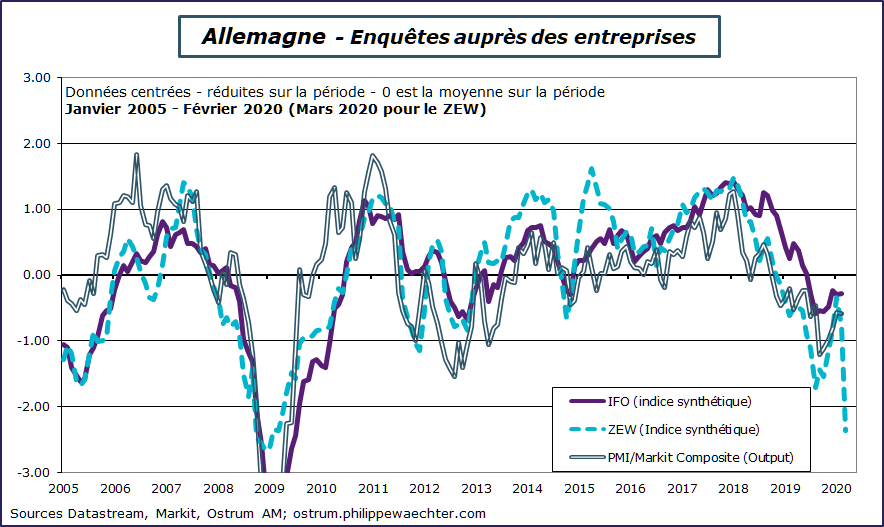

L’IFO en Allemagne sera publié le 25 mars. Si son allure est cohérente avec celle du ZEW, le repli devrait être de grande ampleur, probablement de l’ordre de 10 points pour l’indice synthétique.

Le climat des affaires en France sera publié le 26 mars. Cet indicateur et ses composantes qui se tiennent nettement au dessus de leur moyenne de long terme depuis la mi-2016 devraient plonger nettement en dessous de celle ci.

Le 27 mars, les indices de confiance des entreprises (Istat), pour mars en Italie, seront publiés. Ce sera après presque un mois de confinement. On disposera ainsi d’une image grandeur nature de l’effet de celui ci dans un pays européen.

On aura le même jour la confiance des consommateurs italiens. Pour les mêmes raisons ce sera fascinant.

Du côté des consommateurs, l’indice de confiance des consommateurs européens sera publié le 23 mars et celui de la France le sera le 27. Celui ci sera très certainement nettement en dessous de sa moyenne de long terme. L’indice final de confiance des ménages de l’université du Michigan sera aussi publié le 27 mars.

On aura ainsi une vision plus directe des conséquences de l’épidémie et du confinement sur la conjoncture économique.

Les autres chiffres (Consommation aux USA pour février, ventes de détail de février au Royaume Uni, les commandes de biens durables aux USA, ou encore le CFNAI aux US pour février (mon indice conjoncturel préféré) représenteront un passé qui n’existe plus.