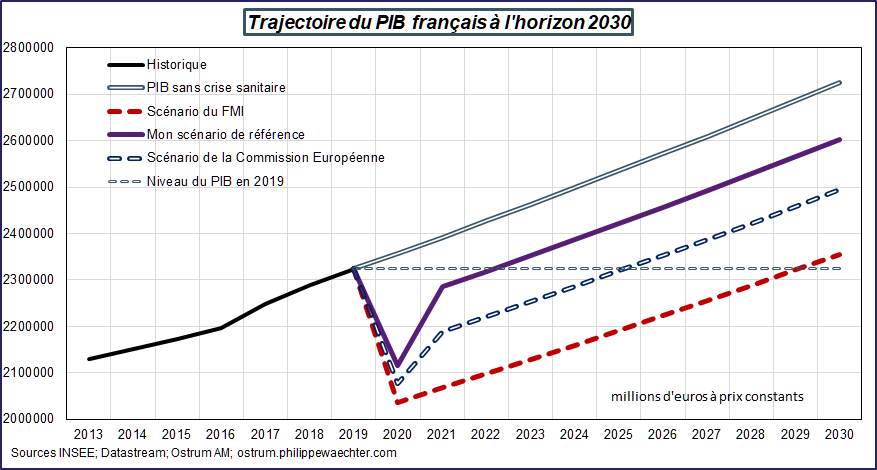

Au regard des nouvelles données publiée par l’Insee, mon scénario de référence suggère une contraction de -9% en France pour 2020 avant de rebondir de 8% en 2021. Le PIB de 2019 serait retrouvé en 2022/2023. La contraction de l’activité attendue par la Commission Européenne et le FMI est plus importante. Dès lors le retour sur le PIB de 2019 sera beaucoup plus long à se dessiner.

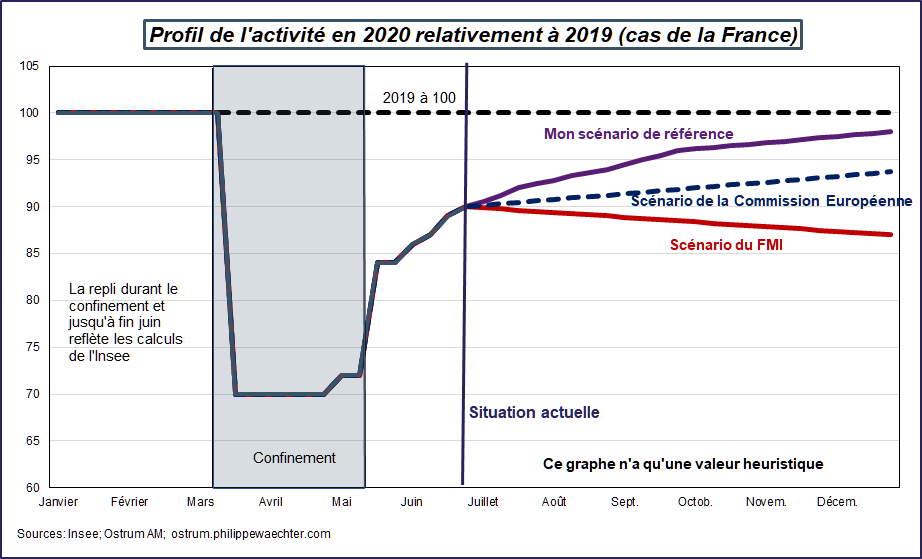

L’Insee a publié une nouvelle note de conjoncture dans laquelle elle trace l’allure de l’activité observée, en France, depuis le début du confinement. Au mois de juin, l’institut de statistique confirme que l’économie française fonctionnait à 88%, en moyenne, de ses capacités.

En reprenant la méthodologie que j’avais utilisé ici et ici, j’ai intégré les nouvelles données publiées et les éléments disponibles pour actualiser le profil de l’économie française.

Comme l’Insee j’arrive à une contraction voisine de -9% avec une phase de rattrapage qui se poursuit tout au long de l’été avant de s’infléchir au quatrième trimestre. Cela reflète alors la difficulté du retour à la normale résultant de la réduction de l’emploi constatée sur l’année, de la fragilité des entreprises avec un risque de faillite plus élevé et des aides gouvernementales moins généreuses. L’acquis pour 2021 à la fin de 2020 serait de 6.6%. L’acquis est le point de départ de 2021. (voir ici pour le calcul de la mesure). Cela se traduirait par une forte contraction de l’activité au deuxième trimestre. Le rattrapage de mai et juin ne compenserait pas le repli d’avril) Il y aurait un taux de croissance très fort au troisième trimestre et plus modéré sur les trois derniers mois de l’année.

Au regard des chiffres publiés par l’Insee, j’ai repris les prévisions récentes faites par le FMI et la Commission Européenne. On peut faire l’hypothèse que l’information, dont chacune de ces institutions disposaient, était proche de celle de l’Insee.

Le scénario du FMI , publié le 24 juin, prévoit une contraction de l’économie de -12.5%. La Commission Européenne, le 7 juillet, anticipe une baisse de l’activité de -10.6%.

Le scénario de la Commission Européenne est cohérent avec, dans la seconde partie de l’année, une progression plus lente de l’activité que lors de la phase de rattrapage. L’acquis serait de 3.9%.

Dans le scénario du FMI, le rattrapage est terminé et l’activité va s’étioler durant la deuxième partie de l’année. L’acquis serait autour de 0%.

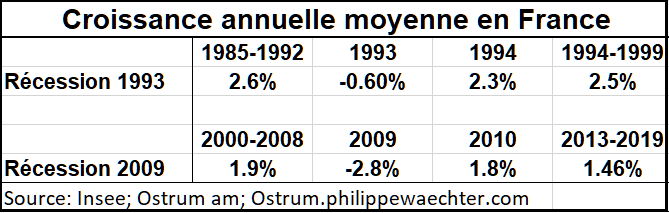

On peut utiliser ces trajectoires pour se projeter dans les prochaines années. C’est ce qui est fait dans le graphe ci-dessous. Dans ce graphe, je fais l’hypothèse que la croissance en 2021 correspond à l’acquis à la fin 2020 plus la croissance potentielle de l’économie française à 1.45% (moyenne depuis la reprise de 2013). Par la suite, le PIB progresse au rythme de la croissance potentielle (Après les récessions de 1993 et de 2009, la croissance du PIB en 1994 et 2010 était voisine de la moyenne constatée avant la récession – voir le tableau en annexe).

Dans mon scénario préféré, la croissance serait voisine de 8% en 2021. Le PIB retrouverait le niveau de 2019 en 2022/2023.

La crise est longue à se résorber et a un coût es élevé et mesuré par l’écart avec le PIB sans crise sanitaire (ligne grise évidée) est permanent. Cela veut dire aussi un effet négatif durable sur l’emploi. Ce point que j’ai déjà souvent évoqué sera l’élément clé pour l’allure d’après crise sanitaire.

Dans le scénario de la Commission Européenne, le PIB de 2019 n’est retrouvé qu’en 2025/2026. L’acquis pour 2021 est limité à la fin de l’année 2020, en conséquence, le rebond est réduit. La croissance 2021 telle que calculée serait de 5.4% soit près de 2 points en dessous de la prévision de la Commission à 7.6%. Cela supposerait un rattrapage très fort en 2021 ce qui ne parait pas forcément compatible avec la morosité de la trajectoire de 2020.

Dans le scénario du FMI, le PIB 2019 est retrouvé en 2029. La croissance en 2021 serait de 1.6% soit un peu moins de 6 points que la prévision du FMI à 7.3%. On peut s’interroger ici aussi sur les raisons d’une reprise forte en 2021 alors que la dynamique 2020 est médiocre.

Annexe

Taux de croissance en France autour des récession de 1993 et 2009 ainsi que la croissance moyenne de 2013 à 2019