La hausse de la dette publique est la réponse des gouvernements et des banques centrales face à la crise sanitaire. C’est la meilleure façon de mutualiser dans le temps le coût de la pandémie.

Cependant, le niveau de la dette publique et l’accroissement spectaculaire des bilans des banques centrales interrogent sur la capacité des économies occidentales à faire face à un nouveau choc ou à de nouvelles priorités comme le défi climatique.

Faut il pour cela annuler la dette publique détenue par la BCE ? ou faut il devenir plus agile en faisant des choix plus tranchés en politique économique et être ainsi capable de faire face au challenge d’une croissance plus autonome?

La forte progression de la dette publique engendrée par la crise sanitaire crée une nouvelle configuration macroéconomique. Elle hante tous les économistes, les décideurs politiques mais aussi le citoyen qui s’interroge sur le financement de cette dette.

Pour l’économiste, la hausse de la dette publique est la réponse mutualisée dans le temps à une choc négatif. Ce phénomène est habituel dans l’histoire. Cependant, sa première interrogation porte sur la façon dont cette dette pourra être réduite dans la durée car la croissance est a priori plus faible que par le passé. L’autre point porte sur la capacité à financer d’autres projets vitaux pour la croissance, comme les mesures à prendre face au dérèglement climatique.

Pour le décideur politique, le niveau élevé de la dette publique limite sa capacité à intervenir rapidement sur le profil du cycle économique et sur ses chances de réélection.

Pour le banquier central, la progression de la dette publique a contraint ses marges de manœuvre. Depuis le début de la pandémie, la taille du bilan des banques centrales a explosé afin de permettre aux gouvernements de compenser la baisse de la demande résultant des mesures sanitaires contraignant l’activité. Cela ne peut être un but en soi pour les banquiers centraux.

Pour le citoyen, la hausse de la dette publique est une source d’inquiétude car il a le sentiment qu’un jour dans le futur, il sera nécessaire de la rembourser. Cela pèsera alors sur l’intervention publique et le rôle du service public ou sur le montant des impôts qui sera prélevé dans le futur.

Un coût réduit de la dette publique

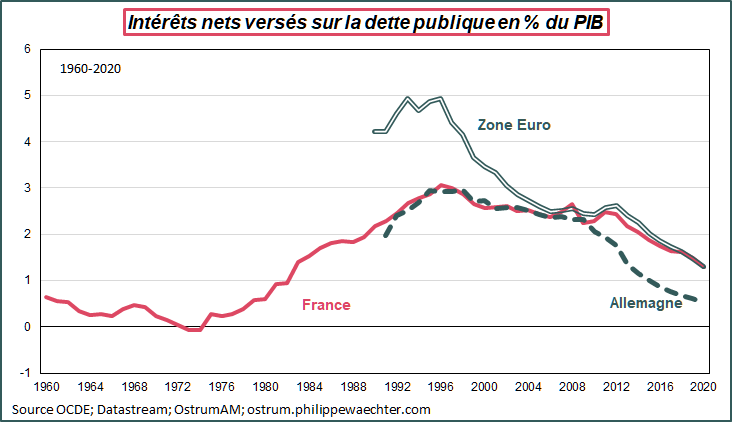

A court terme, l’augmentation de la dette publique n’est pas un souci puisque les taux d’intérêt sont très faibles. Le poids dans le PIB des intérêts versés par l’Etat sur la dette publique est, en France, revenu au niveau du début des années 1980. Le chiffre est très réduit pour la zone Euro mais aussi pour l’Allemagne.

Le taux d’intérêt apparent sur la dette publique (intérêts versés en % de la dette publique)a une allure similaire. Il est aussi inférieur au taux de croissance nominal de l’économie (sauf en 2020 pour des raisons évidentes). La dette publique est donc sur une trajectoire soutenable. Il n’y a pas d’effet boule de neige où le taux apparent est supérieur au taux de croissance, risquant ainsi de provoquer une hausse rapide du ratio dette publique sur PIB et nécessitant pour stabiliser celui ci une politique budgétaire très restrictive (rappelez vous 2011/2012 même si cela n’avait alors pas été un succès puisque l’aspect restrictif de la politique économique s’était traduit par une récession profonde faisant reculer le PIB).

Cette dynamique n’est viable dans cette crise sanitaire qu’avec l’intervention permanente de la BCE via les opérations de quantitative easing (par la procédure classique ou celle liée à la pandémie (PEPP). En conséquence, les politiques budgétaires peuvent continuer d’être volontaristes tant que les banques centrales poursuivent dans cette logique. L’action de la BCE est désormais davantage conditionnée par les choix faits par les gouvernements et la Commission Européenne.

Si les éléments conjoncturels permettent de réduire les contraintes pesant sur la gestion de la dette publique, son niveau atteint pose néanmoins d’importantes questions.

Une remarque préliminaire: par le passé, le ratio dette publique sur PIB progressait lors de chocs négatifs. Une guerre est un bon exemple. Son financement s’opère à court terme via l’émission de dette qui est payée plus tard. Cependant, à la fin de la guerre, la reconstruction dope la croissance infléchissant ainsi le montant des émissions de dettes en raison d’importantes rentrées fiscales. Naturellement, le ratio dette publique sur PIB baissait. C’est ce qui s’était passé après la seconde guerre mondiale.

La problématique est différente pendant cette crise sanitaire

- La croissance d’après crise ne sera pas celle d’une sortie de guerre, il n’y a rien à reconstruire. Un résultat robuste de l’analyse macroéconomique est que la croissance potentielle s’affaiblit avec les récessions. Celle ci sera plus faible que celle observée avant la crise. . De la sorte, le ratio dette publique sur PIB n’aura pas, spontanément, tendance à se réduire. Le haut niveau de la dette publique s’inscrit dans la durée.

- Une hausse de l’inflation favorisant un épisode de répression financière permettrait un repli du ratio dette publique sur PIB. Cette situation me paraît probable en raison des bouleversements macroéconomiques provoqués par la crise financière. L’inflation plus élevée, au moins temporairement, permettrait de faciliter les ajustements. Si c’est ma conviction à un horizon de 3 à 5 ans ce n’est pas encore perceptible dans les comportements, ni dans les indices de prix.

- La combinaison de la politique économique en Europe mais aussi aux USA va donc être assez inhabituelle même après la fin de la crise sanitaire. La dette publique sera toujours très élevée et les bilans des banques centrales seront énormes, très au-delà des normes habituelles. En conséquence, la capacité à intervenir en cas de nouveau choc négatif sur l’économie sera réduite puisque par toutes les mesures habituelles de la politique économiques sont perçues comme étant déjà à un niveau presque trop important d’accommodation.

- Cela pose forcément, la question de l’annulation de la dette publique où comment retrouver des marges de manœuvre pour la politique économique. L’annulation est interdite par les traités en zone Euro et toute l’analyse économique et l’expérience montrent qu’il n’est pas efficace d’annuler cette dette. En effet, ce qui pourrait s’apparenter à un défaut sur la dette pose la question de la crédibilité de l’action du gouvernement et de la banque centrale. Le risque est de ne plus trouver d’investisseurs souhaitant acheter les dettes émises. (voir la note d’Agnès Bénassy Quéré publiée sur le site du Trésor (https://www.tresor.economie.gouv.fr/Articles/2020/11/30/annuler-la-dette-detenue-par-la-bce-est-ce-legal-utile-souhaitable)

- Annuler la dette publique détenue par la BCE serait probablement le meilleur moyen de faire exploser la zone Euro.

Plusieurs raisons à cela:- La philosophie de la politique budgétaire n’est pas unique en zone Euro. La question de l’annulation de la dette détenue par la BCE accentuerait les dissensions au sein de la zone.

- Il est peu probable que l’Allemagne mais aussi d’autres pays puissent accepter une telle situation. Cela violerait le traité et accentuerait la défiance vis à vis de la construction européenne. Quel pourrait être alors le statut de la BCE ? Elle peut fonctionner avec des fonds propres négatifs en cas d’annulation de la dette mais quelle serait sa crédibilité? Comment ne pas imaginer que des voix divergentes ne se manifestent au sein des pays n’acceptant pas ces choix.

- Pour que la dette publique détenue par la BCE puisse être annulée en zone Euro, il faudrait donc un accord unanime au sein de toutes les institutions de la zone Euro. Une telle situation apparaît aujourd’hui improbable.

- L’absence de marge de manœuvre pour la politique économique résultant du niveau de la dette publique réduit la capacité d’intervention sur les orientations à prendre pour rendre l’activité soutenable dans la durée. En d’autres termes, les choix qui pourraient être faits pour réduire la contrainte climatique sont contraints par l’ampleur de la dette actuelle. La tentation pourrait être de supprimer la dette liée au Covid 19 afin de redonner des marges de financement sur la transition énergétique. C’est faire l’hypothèse que le choc actuel n’est pas persistant et qu’il ne sera plus nécessaire d’intervenir face à l’épidémie, que la productivité induite sera plus forte et que l’on ne peut pas faire d’arbitrages dans les dépenses. Remplacer une dette par une autre n’est pas forcément un gage de vertu.

Devenir agile, le défi de l’Europe

La crise sanitaire a, par elle même, une dimension persistante car la structure de production des économies sera durablement affectée. Il faut reconstruire l’offre et faciliter les transferts de ressources des secteurs qui seront durablement pénalisés par l’épidémie (tourisme, transport, hébergement,…) vers les secteurs qui porteront la croissance de demain. C’est le rôle de la politique économique que de faciliter cette réallocation. Cependant, la soudaineté de la pandémie et les réactions de grande ampleur des gouvernements et des banques centrales ont réduits à presque rien les capacités nouvelles d’interventions de ces autorités.

Le challenge de l’Europe et de la zone Euro est désormais de trouver des marges de manœuvre dans un contexte où l’Europe n’est plus le cœur de la croissance mondiale et où la polarisation du monde oblige à mettre en œuvre un modèle de croissance plus autonome. L’Europe va devoir faire des choix pour répondre aux exigences d’un futur plus contraignant. La dette publique est élevée mais l’effacer c’est prendre le risque d’écorner la confiance dans les institutions. Ce n’est peut être pas le moment.

Il faut devenir plus agile, tel est le défi de l’Europe pour continuer de prospérer.

____________________________________________________

Ce post est disponible en version pdf