L’estimation finale des comptes nationaux par l’Insee permet de visualiser les défis de l’économie française. Le PIB s’est contracté de 1.4% au T4 et de 8.2% sur l’ensemble de l’année. Ces révisions mineures ne provoquent pas de changement dans l’acquis pour 2021 qui est toujours de 3.6%.

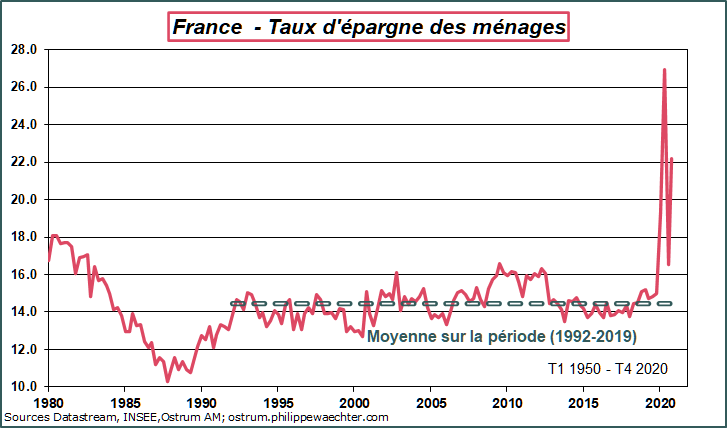

1- La hausse du taux d’épargne au dernier trimestre 2020 en phase avec le confinement. On retrouve les caractéristiques du printemps mais sur une échelle moindre. Les ménages ont réduit leurs dépenses de consommation et ont épargné. Le taux d’épargne moyen est de 21.2 contre un indicateur qui a oscillé étroitement autour de 14.5% de 1992 à 2019. Cette épargne excessive oblige le gouvernement à une politique économique très volontariste pour soutenir l’activité.

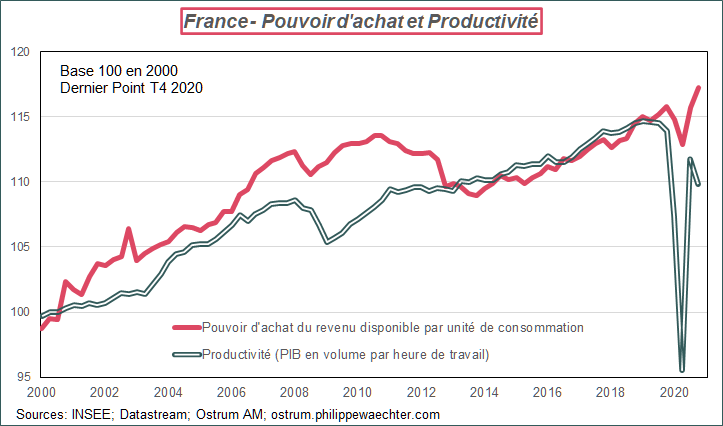

2 – La hausse du pouvoir d’achat, en raison de mesures essentiellement techniques (baisse des cotisations, des impôts et de la taxe d’habitation) est déconnectée de celle de la productivité. Cela rappelle la période après la crise financière. Le rattrapage de la productivité s’était traduit par un net ralentissement voire un repli du pouvoir d’achat après 2012.

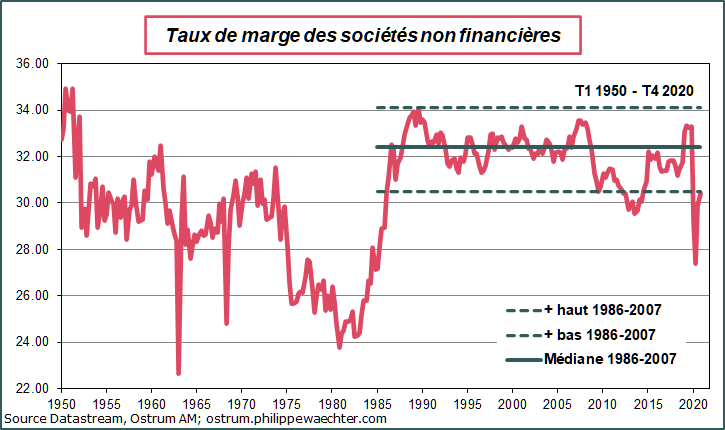

3 – Le taux de marge des sociétés non financières revient dans le corridor défini par la période 1985-2007. Le choc très brutal du deuxième trimestre n’a pas été persistant. La situation reste fragile néanmoins mais devrait se traduire par une période plus favorable à l’investissement qu’après la crise financière. A l’époque, le taux de marge avait été bas pendant longtemps, pénalisant la réactivité des entreprises. Pour reconstruire le potentiel de l’économie française, elles doivent avoir les moyens d’investir beaucoup. La hausse du taux de marge est une nécessité.

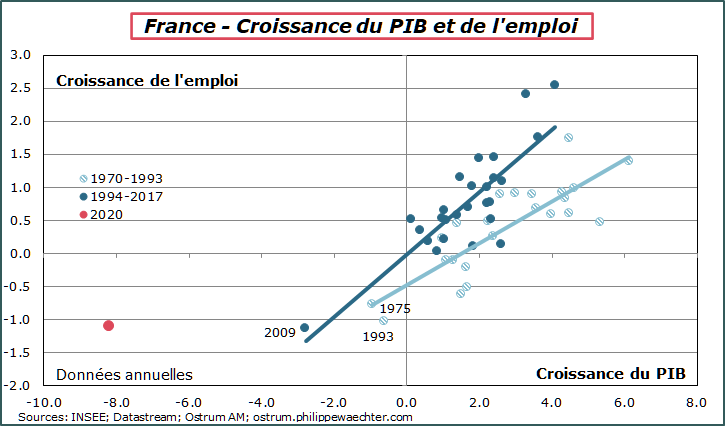

4 – La dynamique conjointe du PIB et de l’emploi a changé de nature en 2020, sortant du cadre dans lequel on pouvait intégrer les allures passées. La rupture de 1993 avait été significative dans la relation entre l’activité et l’emploi. L’emploi était alors devenu plus réactif à l’activité économique permettant ainsi de créer des emplois avec moins de croissance.

En 2020, l’emploi a peu baissé au regard du recul du PIB, le chiffre de repli de l’emploi n’est pas éloigné de ceux constatés dans les trois précédentes récessions. Le point spécifique de 2020 est que la crise est persistante et que l’emploi pourrait continuer de se contracter (selon l’Unedic). Un nouveau cadre va se dessiner. C’est celui là qu’il faut modeler maintenant pour partir sur un nouveau pied.