Les plans de relance aux USA sont d’une ampleur inédite. Cependant, la crise sanitaire a engendré des déséquilibres durables sur le marché du travail. Comme lors des crises de 1929 et de 2008/2009, la seule solution est d’inscrire les politiques économiques sur une taille élevée et dans la durée.

Les plans de relance US ont cette caractéristique notamment celui sur les infrastructure qui doit permettre de revenir sur un équilibre robuste dans la durée.

Dans un article de 1992, Christina Romer indiquait que la politique monétaire menée par la Federal Reserve avait été le facteur clé pour expliquer la reprise forte de la croissance américaine à partir de 1933. Elle précise aussi dans sa conclusion que l’économie laissée à elle même n’aurait sûrement pas connu un rattrapage aussi fort et aussi rapide. La politique économique a eu un rôle essential pour expliquer la reprise de la croissance à partir de 1933 après la rupture de 1929.

La politique monétaire mise en place était très expansionniste, trop expansionniste au regard des critères usuels. Mais c’est ce caractère excessif qui a permis à l’économie de retrouver une trajectoire plus élevée et une allure plus solide. D’ailleurs, en 1938, lorsque, croyant que l’économie était suffisamment solide, la Fed est devenue plus restrictive, l’économie s’est alors contractée de -5%.

La banque centrale US a immédiatement inversée son action et la croissance est repartie de plus belle.

En 2009, les politiques économiques sont très réactives

pour réduire à tout prix le risque de dépression

En 2009, aussi, pour sortir de la crise financière, les moyens monétaire et budgétaire ont été hors normes tant aux USA que dans le reste du monde. La politique a été expansionniste partout et surtout bien coordonnée entre tous les pays.

La dynamique des dépenses budgétaires s’est accéléré dans tous les pays notamment après l’accord obtenu lors du G20 de Londres en avril 2009. D’un seul coup, tous les gouvernements orientaient leur stratégie dans le même sens.

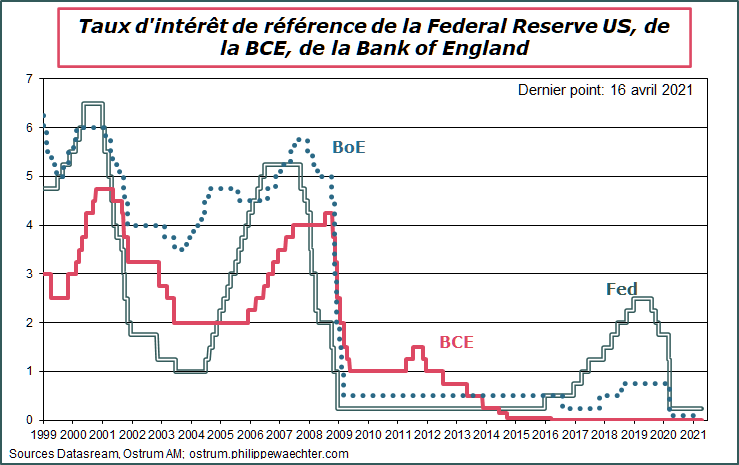

Du côté des politiques monétaires, les taux d’intérêt avaient chuté très vite à peu près partout. Les banques centrales voulaient réduire très vite le risque de liquidité.

La combinaison de tous ces supports et leur coordination ont permis de voir l’économie globale repartir dès la mi-2009.

Cependant, comme aux USA en 1938, lorsque la politique expansionniste ne s’inscrit pas dans la durée, l’économie retombe en récession. Cela a été le cas de la zone Euro à partir de la mi-2011 lorsque l’Union Européenne a décidé l’adoption d’une politique budgétaire d’austérité pour lutter contre une dette publique jugée excessive. Comme en 1938, ce n’était pas un bon choix puisque l’économie de la zone euro a connu une récession de 6 trimestres entre la mi-2011 et la fin 2012.

Pour mesurer la nécessité d’une politique s’inscrivant dans la durée, les politiques monétaires sont restées quasiment systématiquement accommodantes depuis la crise financière.

La tentative de normalisation de la Fed a été balayée par la crise sanitaire et la BCE n’a même pas imaginé la possibilité d’une normalisation. La durée d’ajustement de l’économie n’est pas celle des marchés financiers.

Un choc déstabilisant nécessite des mesures correctives

importantes et s’inscrivant dans la durée afin de caler

l’économie sur une nouvelle trajectoire stable

La trajectoire de l’économie ne se corrige pas spontanément et de façon endogène.

Dans une situation habituelle, l’économie fluctue autour d’une tendance et la politique économique ajuste son emprise selon le positionnement de l’économie dans le cycle. Elle devient plus restrictive lorsque des tensions apparaissent et plus accommodante lorsque ces tensions s’estompent. La réactivité de la politique économique évitera alors les excès et facilitera la stabilité macroéconomique.

Dans une situation de crise, l’économie s’écarte brutalement de sa tendance, bien au-delà de ses marges de fluctuations habituelles. Elle n’a plus la capacité d’autocorrection et de retour vers la situation habituelle.

La politique économique doit alors avoir pour objectif de recaler le cycle sur une nouvelle tendance et à la stabiliser autour de celle-ci. Les moyens sont importants et doivent s’inscrire dans la durée.

La leçon des crises de 1929 et de 2008/2009 est la nécessité d’une politique très active, de grande ampleur et s’inscrivant dans la durée afin de stabiliser l’économie autour d’une nouvelle trajectoire stable.

Les plans de Joe Biden s’inscrivent-ils

dans la logique des crises antérieures ?

La politique du nouveau président américain est associée à des plans d’une taille gigantesque afin de répondre au choc brutal et profond ayant affecté l’économie.

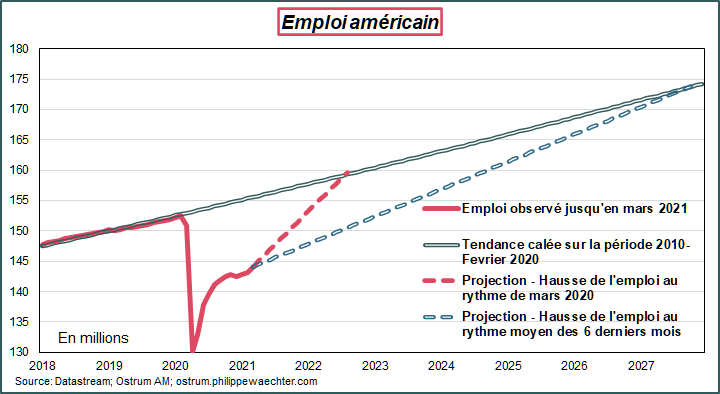

Pour avoir une mesure de ce choc, il faut se tourner vers le marché du travail. C’est lui qui indique la fin d’une crise lorsque le niveau de l’emploi est jugé satisfaisant et cohérent avec les évolutions du passé.

En avril 2020, l’emploi US avait baissé de près de 20.7 millions. Jamais dans l’histoire des Etats-Unis, un tel recul n’avait été observé tant en absolu qu’en pourcentage de la population active.

Le marché du travail est encore loin d’avoir retrouvé son équilibre.

Si l’emploi progressait encore et encore au rythme de mars 2021 soit 916 000 nouveaux emplois alors le niveau d’emplois d’avant crise, février 2020, ne serait retrouvé qu’à la fin 2021 et la convergence vers la tendance prévalant avant la crise ne se ferait qu’à l’été 2022.

Mais 916 000 emplois (soit 0.64% de hausse) est un chiffre gigantesque. Il faut le comparer à celui de 163 000 (0.11%) qui est le nombre moyen d’emplois créés pendant le dernier cycle de l’économie US de juin 2009 à février 2020.

Pour avoir une métrique plus vraisemblable, on peut prendre le nombre d’emplois créés depuis 6 mois. Ce chiffre est de 376 000 (0.26%) . C’est aussi un chiffre important. Si l’on reproduit encore et encore ce chiffre alors le retour à l’emploi d’avant crise se fait en février 2023 et la convergence vers la tendance d’avant crise n’a lieu qu’à la fin 2027.

Le graphique illustre ce phénomène.

Le retour à une situation normale ne peut que s’inscrire dans la durée et avec des politiques économiques très volontaristes. L’horizon 2027 est un horizon très éloigné. Il faut tout faire pour le rapprocher et les plans de relance vont dans ce sens.

Les discussions sur l’ampleur des plans de relance traduisent deux perceptions de la crise sanitaire.

Soit c’est une crise brutale mais pas si profonde. De la sorte, les marqueurs habituels des tensions cycliques vont se manifester rapidement. Le risque d’inflation est fort.

Soit, le choc est perçu comme la source d’une rupture persistante avec la nécessité d’intervenir dans la durée pour retrouver une situation d’équilibre. Le risque d’inflation est plus réduit car l’économie est encore loin de l’équilibre.

Si dans le meilleur des cas, la convergence du marché du travail s’opère à l’horizon de fin 2027, le choc n’a rien de cyclique et justifie, comme en 1929 et 2008/2009 des politiques de grande ampleur s’inscrivant dans la durée.

Cette option est d’autant plus importante que le monde est moins coopératif qu’en 2008/2009. Il faut donc provoquer une impulsion sur son propre marché intérieur sans attendre de soutien majeur du reste du monde. C’est une particularité de cette crise qui s’est développée alors que le monde devenait moins coopératif.

Le deuxième plan sur les infrastructures va engendrer

d’importants gains de productivité.

L’emploi a tout à y gagner

Dans la stratégie de Joe Biden, il y a la volonté de caler l’économie sur un rythme de productivité plus élevé. C’est un des fondements du plan sur les infrastructures en ciblant la technologie et la neutralité carbone. L’un et l’autre pourraient être associés à des niveaux de productivité plus fort que ceux connus dans un passé récent. Cela serait alors une bonne nouvelle pour le marché du travail car la productivité plus élevée est associée à une capacité plus forte à créer des emplois. C’est cet enjeu qui guide la politique économique du nouveau président américain.

* * *

Ce post existe en version pdf