Les gouvernements sortiront grands vainqueurs de la crise sanitaire. Ils le seront au détriment des banques centrales et des grandes entreprises internationales. La crise sanitaire a provoqué l’intervention des gouvernements pour limiter l’impact de la pandémie sur l’économie. Les banques centrales avec des taux d’intérêt très bas lors du déclenchement de l’épidémie ne pouvaient créer un support direct au redémarrage de l’économie globale. Elles ont donc financé les programmes gouvernementaux sans avoir réellement le choix. La situation change aussi dans la relation avec les entreprises. L’administration américaine pourrait à la fois modifier en profondeur la fiscalité des entreprises et renforcer la politique de la concurrence au détriment des grandes entreprises internationales comme les GAFA. L’équilibre global en sera bouleversé. C’est pour cela que l’économie qui se crée sera très différente de celle d’avant crise.

* * *

La globalisation actuelle a débuté au début des années 1980 avec l’arrivée au pouvoir de Ronald Reagan et de Margaret Thatcher. C’est d’abord une globalisation financière puisque l’assouplissement des règles sur les marchés financiers doit permettre de faciliter le financement de l’économie américaine après la relance Reagan. L’économie US doit pouvoir puiser dans l’épargne mondiale pour financer son développement. L’argument politique pour convaincre est le rôle protecteur, pour le monde occidental, des Etats-Unis face au bloc soviétique alors que les tensions sont intenses avec l’URSS. C’est aussi le moment où aux USA, la Federal Reserve monte en première ligne pour lutter contre l’inflation. Les taux d’intérêt grimpent outre-Atlantique et le dollar s’apprécie.

Des économies plus dépendantes de l’action des banques centrales

Le développement de la finance internationale et la lutte contre l’inflation ont mis les banques centrales au cœur de la régulation macroéconomique. Leur activité et leur action ont été accentuées par l’intensification des interactions financières et par les réformes des systèmes bancaires pour s’adapter à cette nouvelle donne. Les économies sont ainsi devenues davantage dépendantes des marchés financiers et de la régulation provenant des banques centrales.

Dès lors à l’exception des périodes de crise, comme en 2008/2009, les gouvernements ont des marges de manœuvre limitées puisqu’ils ne doivent en aucun cas créer une situation de défiance face à l’action de la banque centrale.

Ce phénomène s’est renforcé avec la création de la zone Euro et de la puissante Banque Centrale Européenne. La dérive en faveur de la BCE s’est accentuée avec l’arrivée de Mario Draghi en 2011. L’équilibre politique, peu efficace, qui prévalait sous Jean Claude Trichet n’a plus eu cours au bénéfice de l’équilibre économique. Les gouvernements se sont rangés derrière Mario Draghi pour trouver une solution à la survie de la zone Euro. Les particularités des gouvernements se sont estompées. L’absence de gouvernement de la zone Euro a, de fait, renforcé le pouvoir de la BCE.

La globalisation s’est accentuée et s’est accélérée avec des évènements politiques comme la chute du mur de Berlin en novembre 1989 et l’adhésion de la Chine à l’Organisation Mondiale du Commerce en décembre 2001. L’économie globale, n’étant plus morcelée par des contraintes politiques, la mondialisation pouvait prendre son essor.

Une économie mondiale qui se spécialise davantage

Ce nouveau cadre de l’économie a permis la mise en œuvre d’une nouvelle distribution des rôles. Chaque pays a eu la possibilité de développer son activité en fonction de l’efficacité relative de ses facteurs de production. L’application de cette approche ricardienne s’est traduite par un déplacement de l’activité industrielle vers les pays à bas coûts salariaux, les pays développés conservant les services.

Ce développement a eu pour conséquence de permettre aux pays émergents de progresser rapidement. Le poids des pays émergents, dans la définition du FMI et en parité de pouvoir d’achat, est désormais bien supérieur à celui des pays développés ce n’est pas encore le cas en dollar).

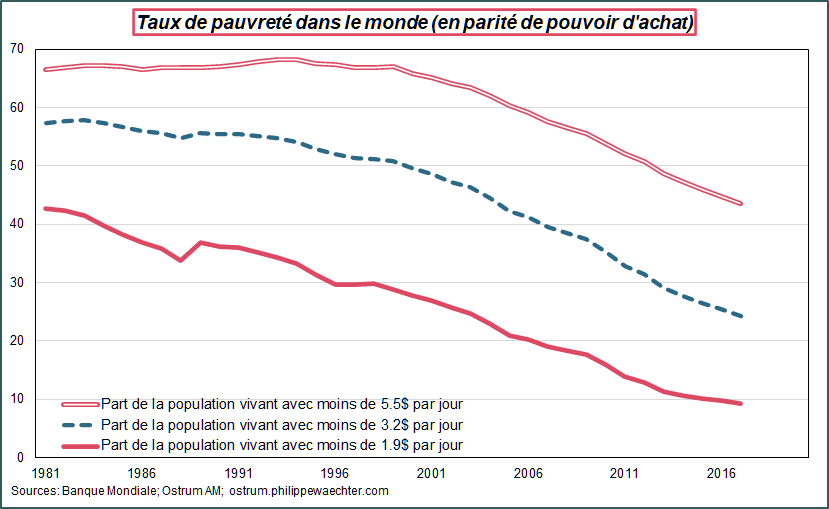

Une conséquence majeure et heureuse de cette globalisation est la baisse du taux de pauvreté dans le monde.

L’autre conséquence est que la discrimination entre les facteurs de production s’est accentuée.

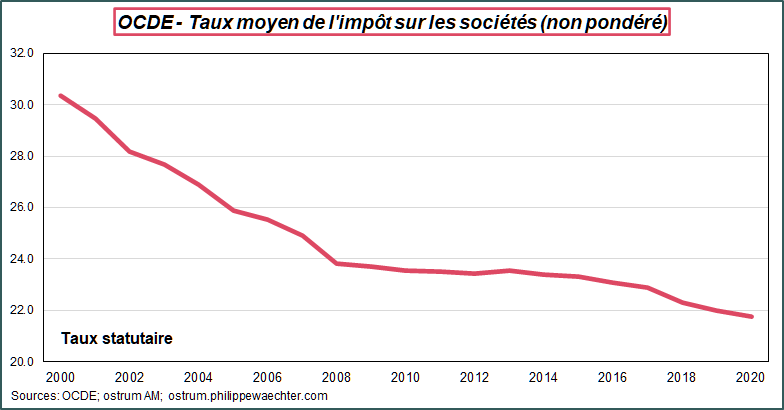

Le travail, peu mobile par définition, devenait facilement imposable alors que le capital, plus volatil, pouvait éventuellement échapper à l’impôt. La concurrence fiscale était née à l’échelle internationale.

Elle s’est traduite par une course au moins disant fiscal pour les entreprises. Les gouvernements pour encourager les entreprises à rester sur leur territoire ont eu tendance à abaisser le taux d’imposition sur les sociétés. Les entreprises internationales ont bénéficié aussi de la possibilité de localiser leurs profits dans des paradis fiscaux pour éviter un impôt trop lourd. Ce n’était pas forcément exotique puisqu’il y a plusieurs paradis fiscaux au sein de l’Union Européenne.

Les entreprises, surtout celles de grande taille, se sont arrogées la possibilité de payer moins d’impôts sous prétexte de maintenir l’emploi.

Cela s’est traduit par des excès puisque, comme le signalait Joe Biden lors de la présentation de son plan sur les infrastructures, de nombreuses entreprises américaines parmi les plus grandes et les plus rentables ne payaient pas d’impôts.

En outre, cette situation particulière a contribué à accroître les inégalités de revenus au sein des pays développés entre ceux qui pouvaient bénéficier de la fiscalité avantageuse des entreprises et ceux dont le salaire ne bénéficiait d’aucun avantage particulier.

La situation macroéconomique décrite très rapidement suggère que, dans la globalisation qui débute avec les années 1980, les banques centrales se sont saisies du rôle essentiel dans la régulation macroéconomique alors que les entreprises qui se sont fortement internationalisées ont eu, grâce à leur mobilité, l’opportunité de payer moins d’impôts. Les gouvernements étaient locaux mais les banques centrales et les entreprises développaient un réseau international très dense.

La hiérarchie entre les acteurs de l’économie met l’action des gouvernements en arrière des banques centrales et des entreprises. Les gouvernements ont été victimes de leur non mobilité, comme les salariés.

Cet équilibre change profondément avec la crise sanitaire et certainement aussi avec l’arrivée de Joe Biden à la Maison Blanche.

Les ruptures de la crise sanitaire

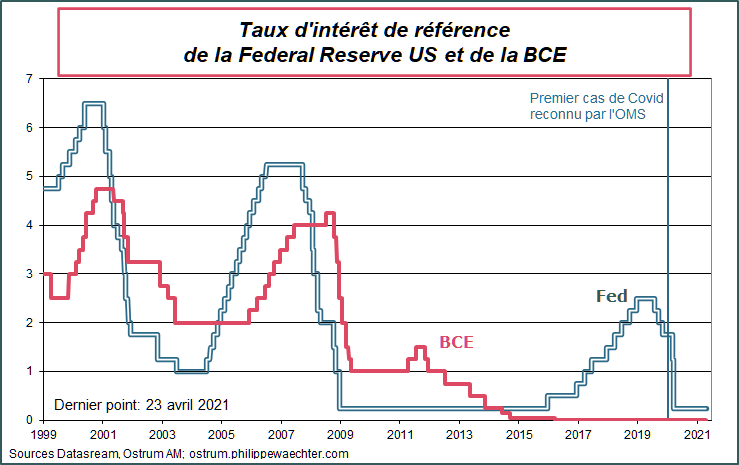

Les banques centrales sont arrivées dans la crise sanitaire avec des taux d’intérêt très bas, souvent au voisinage de 0% et avec déjà une taille de bilan conséquente. Les autorités monétaires qui avaient contribué à sortir de la crise financière n’ont donc jamais réussi à retrouver de l’autonomie. Les taux d’intérêt n’ont jamais réussi à remonter et la tentative américaine de normaliser la politique monétaire est apparue bien fragile. En outre, les opérations d’achat massif d’actifs, depuis la crise financière, avaient fait grossir les bilans et tenu les taux d’intérêt de long terme à un bas niveau.

La capacité des banques centrales à réagir face à l’épidémie était alors proche de 0. Le temps où la Fed abaissait son taux de référence de 450 points de base pour relancer l’économie et assurer la liquidité est alors apparut bien lointain.

La coordination entre les gouvernements et les banques centrales a pris un tour nouveau lors de la pandémie. En Europe, les gouvernements ont décidé de tenir l’économie à bout de bras, le temps de passer ce choc sanitaire. Sous une autre forme, le gouvernement US a agi sur le même mode. Aux banques centrales de faciliter le financement des budgets gouvernementaux via les opérations d’achat d’actifs en utilisant les programmes existants ou en en créant de nouveaux (PEPP à la BCE).

D’un seul coup, l’action de la banque centrale est devenue conditionnée essentiellement par les orientations choisies par le gouvernement. Aux USA, la Fed réduit très vite ses taux à l’hiver 2020 2020, le taux des fed funds était alors à 1.75% passe à 0%, et la banque centrale achète à tour de bras les obligations émises par le trésor.

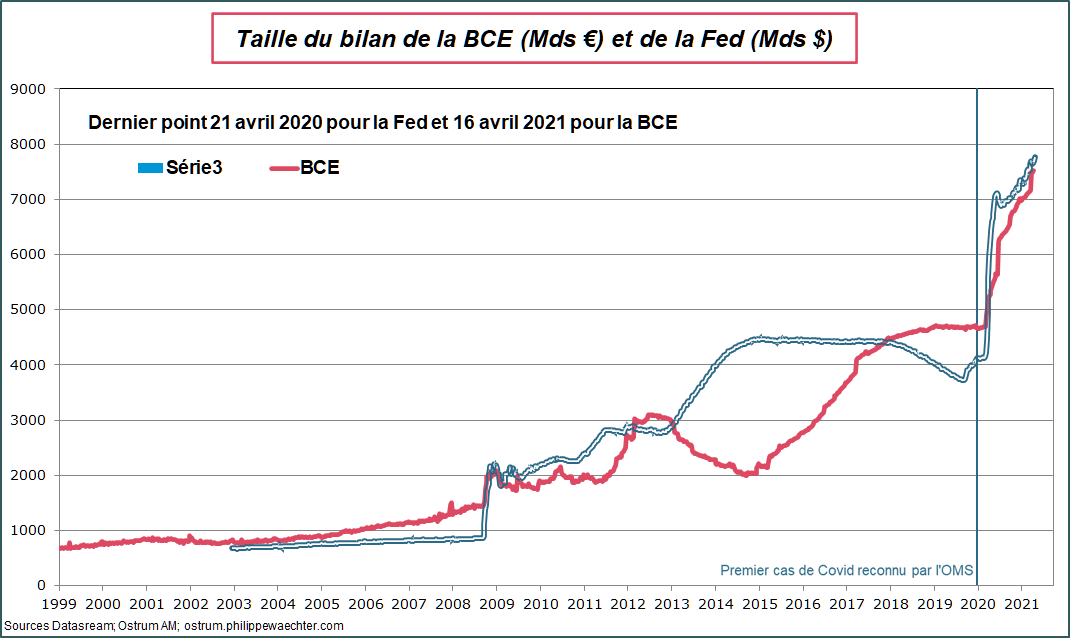

La hausse vertigineuse des bilans des banques centrales traduit clairement ce processus.

La question de l’inflation devient secondaire dans une économie qui s’effondre. Les banques centrales n’ont plus alors à se soucier de l’évolution des prix, justifiant ainsi des politiques très accommodantes et le changement d’objectif d’inflation à la Federal Reserve.

Le balancier de la politique économique penche

désormais vers la stratégie des gouvernements

Depuis le début des années 1980, le balancier de la régulation avait basculé vers un rôle plus important des politiques monétaires. Au delà des éléments rapidement décrits, il y avait des arguments théoriques pour favoriser l’indépendance et la puissance des banquiers centraux. Ils contribueraient ainsi à stabiliser l’économie pour le bien être de tous.

Il n’y a pas eu d’inflation mais l’économie globale a dû faire face à la plus grande crise financière depuis 1929 et à une politique monétaire paralysée depuis 2009 puisqu’elle n’a pris depuis que le sens d’une plus grande accommodation. On peut s’interroger sur une telle réussite. Faut il réduire les fluctuations pour prendre le risque de faire face à une crise systémique ?

Le balancier est reparti de l’autre côté. Les gouvernements ont repris de l’importance dans la gestion du cycle économique. La pandémie leur en a donné l’opportunité.

Ils ont ainsi condamné les banques centrales à une stratégie de suiveur pour une très longue période de temps. D’abord parce que la politique budgétaire restera active très longtemps pour gérer les conséquences de la crise sanitaire, ensuite parce que la capacité des banques centrales à mettre en place des opérations de relance de l’activité est très réduite. Enfin une remontée trop rapide des taux d’intérêt aurait un impact tellement marqué sur l’économie, via des entreprises toujours plus endettées, que ce serait suicidaire. Les banques centrales sont coincées car elles ne veulent pas être l’institution qui aura mis l’économie à genoux en durcissant trop vite les conditions financières.

Le rapport de force entre les entreprises

et les gouvernements va changer radicalement

L’arrivée de Joe Biden à la Maison Blanche est aussi la source d’une nouvelle hiérarchie. Le nouveau président américain veut mettre fin à la concurrence fiscale et revoir en profondeur la politique de la concurrence aux USA avec les GAFA en ligne de mire.

Pour des raisons d’équité dans le financement de l’économie US, Joe Biden veut mettre en place une stratégie qui réduira la concurrence fiscale qui profite essentiellement aux entreprises internationales et à leurs actionnaires.

Son objectif est de réduire la capacité des entreprises à échapper à l’impôt via des mécanismes de transferts qui permettent de localiser les profits dans des paradis fiscaux afin de payer le minimum d’impôt.

Cette situation est inéquitable car la charge des impôts repose toujours sur le facteur de production le moins mobile, le travail.

Si l’Etat américain réussit dans sa stratégie de faire payer un taux d’imposition minimum de 21% sur les profits mondiaux des entreprises, le rapport de force entre le gouvernement US et les entreprises va changer de façon radicale. Le levier des entreprises pour infléchir le comportement de l’Etat changera de façon radicale et le gouvernement s’en trouvera renforcé. Les GAFA seront les premiers affectés. (voir ma note La Révolution fiscale américaine)

L’autre dimension du changement qui pourrait se dessiner est la remise en cause de la politique de concurrence américaine. Depuis longtemps, américains et européens discutent notamment du pouvoir des grandes entreprises, des entreprises de plateforme. Ce sont des entreprises de grande taille, très puissantes sur le plan économique et sur le plan financier.

Elles développent des stratégies qui, associés aux effets de réseaux des plateformes, permettent d’accroître leur taille et de renforcer la concentration. Elles bénéficient, dès lors, de parts de marché très importantes voire de quasi monopole. Elles collectent un nombre de données considérables sur les utilisateurs leur donnant un avantage concurrentiel important qui renforce là aussi la concentration.

Ces entreprises puissantes et très diversifiées sur le plan géographique ont une capacité à optimiser leur fiscalité. Cela a été souligné par Biden récemment. Ce point boucle avec celui sur la fiscalité.

La nouvelle administration souhaite modifier ces comportements en profondeur afin de disposer d’un régulation efficace qui permette de réduire la concentration de ces entreprises tout en faisant ré-entrer de la concurrence dans les comportements. Des postes clés sont déjà occupés par des personnalités favorables à cette remise en cause. Cette orientation pourrait être accentuée par la nomination de Lina Kahn comme commissaire à la Federal Trade Commission. Son audition au Congrès le mercredi 28 avril sera très suivie.

La remise en cause de la politique concurrentielle est toujours en phase de discussion mais des voies ont été avancées. En France, une note récente d’Anne Perrot et Marc Bourreau au Conseil d’Analyse Economique fait le point sur les options possibles entre le démantèlement qui parait long et difficile et des interventions rapides pour ne pas être pris de vitesse par ces entreprises de plate-forme. La priorité est d’aller vite pour éviter que les pratiques de ces entreprises pénalisent les individus. Il faut aller vite parce que la collecte de données doit être contrôlée.

Au delà de la gestion des données, une justification de cette réforme de la concurrence est l’inefficacité macroéconomique d’une telle situation. Dans son livre « The Great Reversal », Thomas Philippon montre comment la concentration excessive au sein de l’économie nuit à son efficacité, sa productivité et pénalise également l’évolution des salaires. Dans la définition de sa politique économique, Joe Biden souhaite retrouver un plus haut niveau de productivité et il veut aussi favoriser la situation des classes moyennes. Cela passe par une hausse des salaires s’appuyant sur les gains de productivité.

La situation va donc évoluer rapidement.

L’Europe, depuis plusieurs années, a créé le cadre juridique de la mondialisation. Dans une contribution récente passionnante (The Brussels Effect), Anu Bradford montre que le cadre légal développé par Bruxelles a été un élément clé de la globalisation. Les entreprises du monde entier souhaitant accéder au marché riche de l’Europe doivent accepter les normes et les règles de la Commission Européenne. Elles ont tendance ensuite à adopter une partie de celles ci dans leur fonctionnement sur d’autres marchés car les normes et règles apportent un cadre et une plus grande transparence qui bénéficie à tous.

Cependant, ce cadre était contraint par l’opposition américaine sur la fiscalité globale et sur les conditions de la concurrence des GAFA.

Les possibles changements qui seront observés à Washington pourraient servir la cause européenne et renforcer les options prises à Bruxelles au plus grand bénéfice de l’Europe.

La crise sanitaire crée les conditions pour une dynamique différente

La pandémie a accentué les tendances qui étaient déjà perceptibles auparavant. Cela est observable à l’échelle internationale où chaque pays souhaite un développement plus local de son activité pour ne plus être soumis aux aléas tels que ceux constatés depuis le début de l’épidémie.

Le cadre ricardien porté par la spécialisation de chaque pays en fonction de ses avantages relatifs va être bousculé. La globalisation ne va pas disparaître mais les souhaits d’un développement local se feront plus forts. Les sources de la régulation macroéconomique d’avant, banques centrales et grandes entreprises internationales, sont désormais moins fortes.

Cette volonté locale se retrouve dans de nombreux pays où la crise a montré de façon criante les insuffisances dans certains secteurs vitaux.

L’autre dimension est la nécessité d’une politique budgétaire active dans la durée. Dans un post récent (voir Le plan de relance global aux USA n’est pas trop grand), j’indiquais que le retour vers l’équilibre du marché du travail US ne pourrait se faire qu’au bout de plusieurs années même si la dynamique conjoncturelle reste très favorable.

La nécessité d’une politique très active en Europe s’observera aussi car la crise sera plus persistante puisque l’ajustement sur le marché du travail n’a pas encore eu lieu.

L’économie globale va se reconstruire mais avec des politiques économiques des Etats qui seront a priori beaucoup plus actives, prenant le leadership sur les tendances qui se dessineront. C’est une inversion majeure par rapport à la quarantaine d’années observées depuis l’arrive de Ronald Reagan à la Maison Blanche.

Si l’on voit bien la façon dont Joe Biden pourrait avoir l’intention de mener à bien ce retour du balancier en faveur de la politique économique du gouvernement, on peut cependant être plus soucieux pour la situation européenne. Il n’y a pas de gouvernement global pour la zone Euro et les faucons commencent déjà à manifester leur impatience. La politique des gouvernements doit être active et ne pas prendre le risque de l’austérité comme le suggère le plan pluriannuel présenté par Bruno Lemaire qui prévoit la neutralité budgétaire après une grande activité bénéfique pour tous. C’est un peu le monde à l’envers et un contresens de l’histoire.

* * *

Ce post est disponible en version pdf