Le phénomène macroéconomique le plus marquant des dernières décennies est la baisse quasi monotone des taux d’intérêt. Depuis le début des années 1980, les taux se replient pour, désormais, être partout proches de 0% dans les pays développés.

Cette question est majeure pour les économistes à la fois parce que le taux d’intérêt guide les arbitrages dans le temps mais aussi parce que les banques centrales interviennent sur cet instrument et plus les taux sont bas plus leurs capacités à infléchir la conjoncture se réduit.

A côté des taux d’intérêt de marché, les économistes, à la suite du suédois Knut Wicksell, cherche à mesurer un taux d’intérêt d’équilibre qui traduirait une activité au voisinage de son potentiel avec un taux d’inflation stable. Ce taux n’est cependant pas observable et il faut l’inférer à partir des données telles que la croissance et l’inflation. La mesure pour le taux d’intérêt réel (r*) aux USA est présentée ci-contre. L’allure est similaire en zone Euro et au Royaume Uni.

On constate que la crise financière a eu un impact majeur à la baisse sur cette mesure.

Dès lors, d’où vient le surplus d’épargne qui explique ce mouvement baissier des taux d’intérêt? De cette explication résultera aussi des éléments d’anticipations sur l’allure qu’ils auront dans le futur.

Les éléments de démographie ont été souvent et longtemps considérés comme de bons candidats. Les baby boomers, ayant progressivement accumulé pendant toute leur vie pour financer leur retraite, pourraient être la source de cette épargne. C’est le traditionnel modèle du cycle de vie.

Une étude récente (*) montre cependant que ce facteur démographique n’est pas le plus pertinent pour comprendre le mouvement sur les taux d’intérêt. L’ensemble des baby boomers pris dans leur ensemble ont un pouvoir explicatif mais les différentes composantes sont trop hétérogènes pour que ce facteur soit le plus pertinent. Les auteurs remarquent que la distribution des revenus n’est pas homogène, loin de là, au sein de ces baby boomers fragilisant le pouvoir explicatif de l’ensemble de cette génération d’américains sur l’accumulation de l’épargne. En conséquence, il est excessif de faire reposer l’explication de la baisse des taux d’intérêt sur cette génération.

Les auteurs privilégient les déséquilibres dans la distribution des revenus et de la richesse.

Depuis le début des années 1980, sur données américaines, la distribution des revenus n’est plus aussi homogène que par le passé. Dans le même temps, les revenus les plus élevés ont capté une part plus importante du revenus américain. De la sorte, l’accumulation des patrimoines des américains ayant les revenus les plus élevés s’est accéléré vivement.

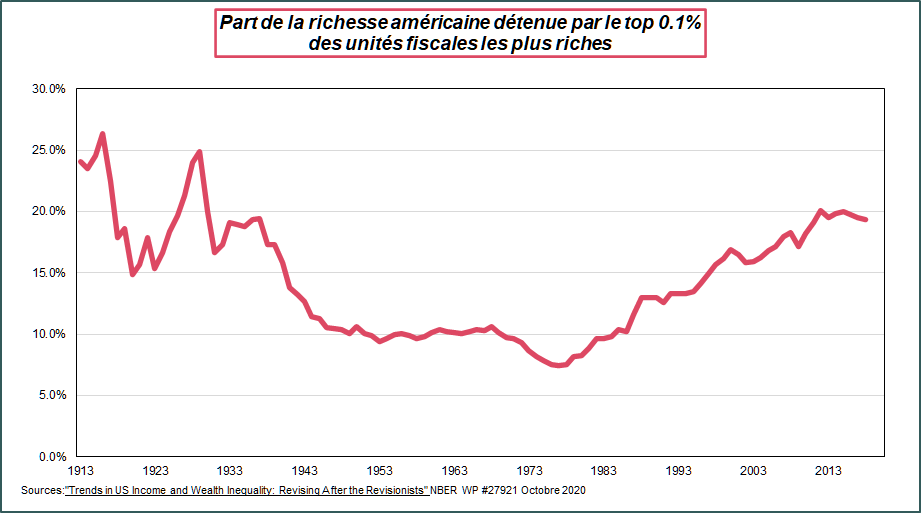

Pour illustrer ce point, on relèvera qu’en 1977, le 0.1% des américains les plus riches possédaient 7.4% de la richesse totale et que quarante plus tard, cette part était de 19.5%(**). On peut l’illustrer aussi en indiquant que de 1993 à 2018, le revenu réel moyen aux USA avait progressé de 30% et celui des 1% ayant les revenus les plus élevés avait augmenté de 100.5%. Le top 1% a, sur la période, capté 48% de la hausse du revenu(***).

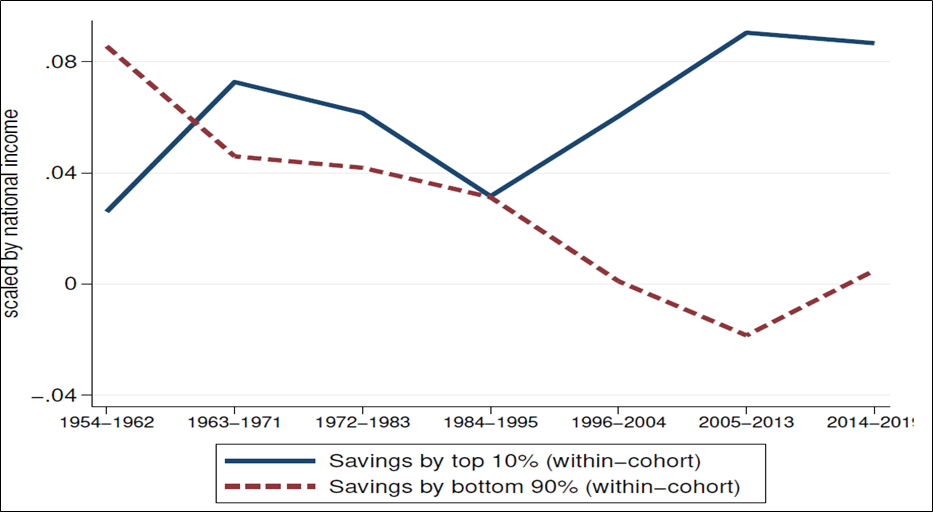

Une distribution des revenus qui favorise les revenus et les patrimoines les plus élevés (top 10%) se traduit pour eux par un taux d’épargne qui croit dans le temps. Pour les 90% d’américains restant, le taux d’épargne a convergé vers 0%. (graphe repris de Mian et alii).

Pour les auteurs, l’excès d’épargne résultant des déséquilibres dans la distribution de revenus est l’explication majeure du mouvement sur les taux d’intérêt englobant l’effet démographique des baby boomers.

Les déséquilibres dans la distribution des revenus et des patrimoines provoquent des différences majeures dans l’accumulation du capital. L’excès d’épargne est placé sur les marchés financiers car les patrimoines des personnes les plus riches sont majoritairement financiers. Ce déversement se traduit par un repli durable des taux d’intérêt.

Depuis plus de 40 ans, les inégalités de revenus et de patrimoines ne sont pas franchement remises en cause par la politique économique. Si cette situation se prolongeait, les taux d’intérêt resteraient bas et la politique monétaire serait alors contrainte pour un bon moment avec des taux d’intervention durablement très bas. Elle ne regagnerait pas son influence sur la régulation conjoncturelle.

* »What explains the decline in r? Rising income inequality versus demographic shifts » Atif Mian, Ludwig Straub and Amir Sufi – Présenté à Jackson Hall (27 août 2021)

** « Trends in US Income and Wealth Inequality: Revising After the Revisionists » E.Saez et G.Zucman NBER WP #27921

***« Striking it Richer: The Evolution of Top Incomes in the United States », Site d’Emmanuel Saez https://eml.berkeley.edu//~saez/index.html

Ce post est disponible en format pdf