Le PIB a progressé de 0.7% au dernier trimestre de 2021 après 3% au cours de l’été.

Sur un an, la hausse est de 5.5% au 4ème trimestre. En moyenne sur l’année 2021, l’activité a augmenté de 7% après le repli de -8% en 2020.

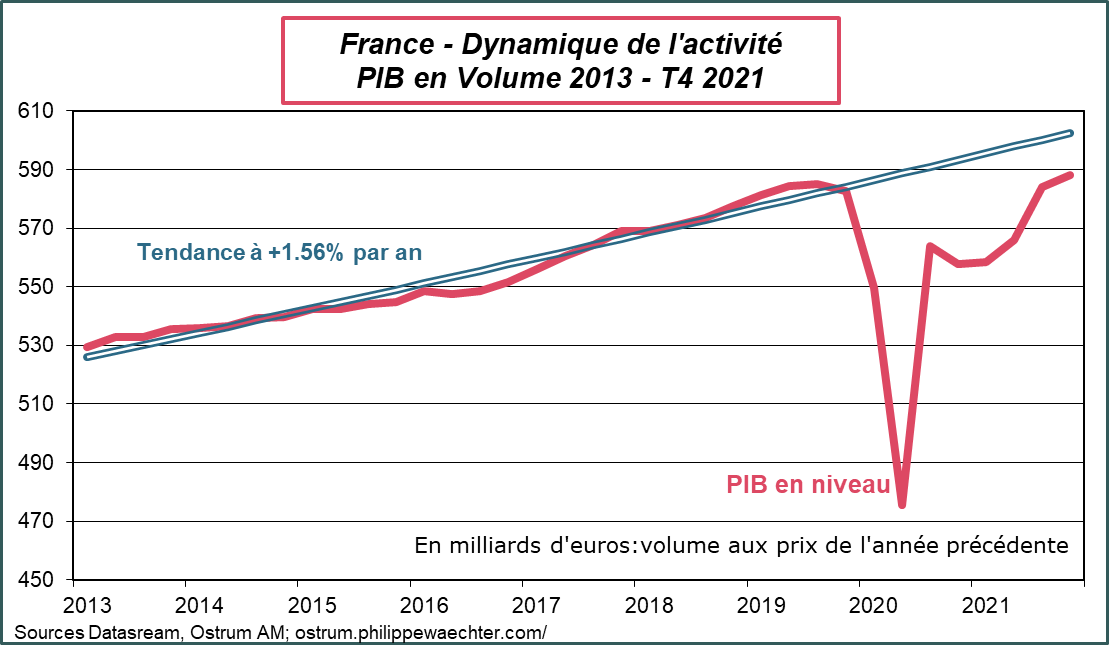

A la fin 2021, le PIB est plus élevé que celui du T4 2019 (0.9%) mais sur l’ensemble de l’année 2021, le PIB est en moyenne 1.6% en dessous du PIB moyen de 2019. La crise n’est pas encore absorbée.

Si on se cale sur la croissance moyenne de la période 2013-2019, alors le taux de croissance moyen pour 2022 serait de 3.3%. C’est a priori la limite basse du chiffre attendu pour 2022.

Sur le premier graphe, on observe bien les évolutions. La ligne rouge de 2021 n’a pas encore convergé vers la ligne rouge de 2019 mais le dernier point de 2021 est supérieur à l’ensemble des points de 2019.

Sur le deuxième graphe, je reprends l’allure de la dynamique de court terme d’avant la crise. Elle est caractérisée par la tendance calculée sur 2013-2019. L’écart entre le PIB et la tendance n’est pas comblé. Il faut faire un effort de rattrapage supplémentaire pour converger vers cette tendance. Pour rattraper cette tendance en 2022, il faudrait une croissance de 1% à chaque trimestre soit un taux de croissance annuel moyen de 5% sur l’ensemble de l’année. Le gouvernement, qui est perçu comme optimiste, n’a qu’une prévision de 4%. La convergence attendra.

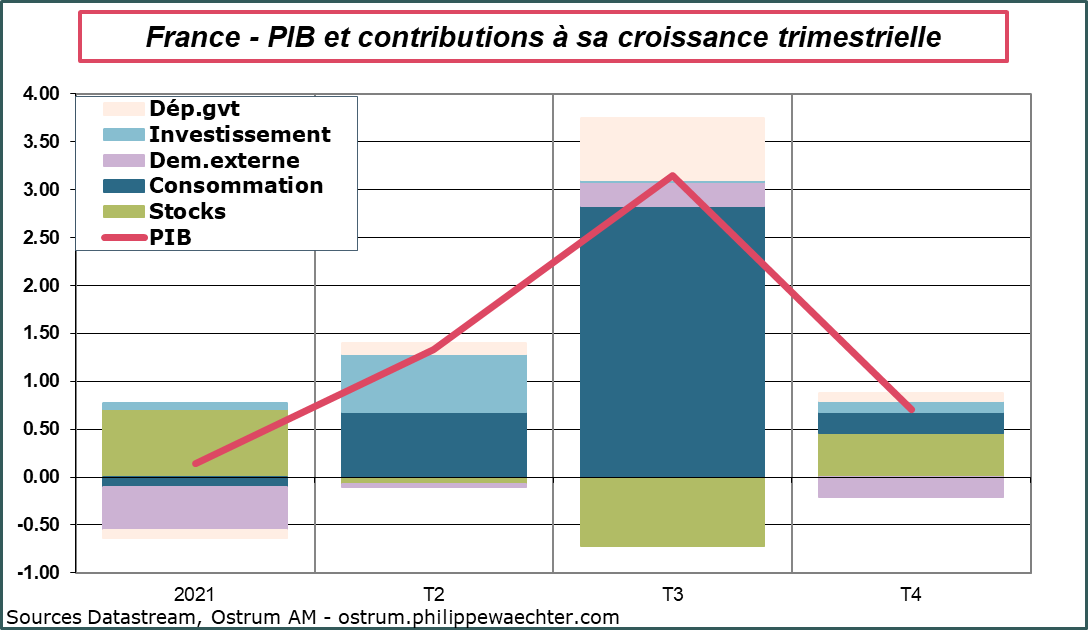

Le troisième graphe montre la décomposition de la croissance sur l’ensemble de l’année 2021. Le grand rattrapage a eu lieu sur la consommation des ménages au deuxième trimestre sur les achats de biens puis surtout au troisième trimestre avec une accélération de la consommation des services (restauration). La situation s’est normalisée au cours des trois derniers mois de l’année.

Le rebond de l’investissement est lié au comportement des entreprises qui, après une pause à l’été, ont dépensé davantage. Les ménages sont restés prudents sur l’investissement logement. Leurs dépenses sont restées au niveau du troisième trimestre.

Les stocks se sont reconstitués en partie. Après avoir largement pioché dedans au T3 pour faire face à une demande globale exceptionnelle, les entreprises refont des stocks et normalisent leur situation.

Le commerce extérieur pèse sur la croissance via une hausse plus rapide des importations pour satisfaire la demande interne.

Si l’on reprend la mesure du cycle calculée par l’Association Française de Sciences Economiques (AFSE) on constate que le PIB est encore un peu en retard sur la tendance qui démarre en 2009. L’écart est de 0.8%. (La tendance est plus faible que celle calculée plus haut (2013-2019) car en 2011/2012 la France n’était pas en récession alors que la zone Euro y était. Cela pénalisait largement l’activité. C’est pour cela que j’avais démarré en 2013. Mais formellement, le cycle reprend deuxième trimestre 2009 jusqu’à la fin 2019).

Le dernier graphe mesure la croissance sur 10 ans. En 2021, sur les 10 dernière années, le chiffre de croissance n’est que de 0.8%. C’est historiquement faible.