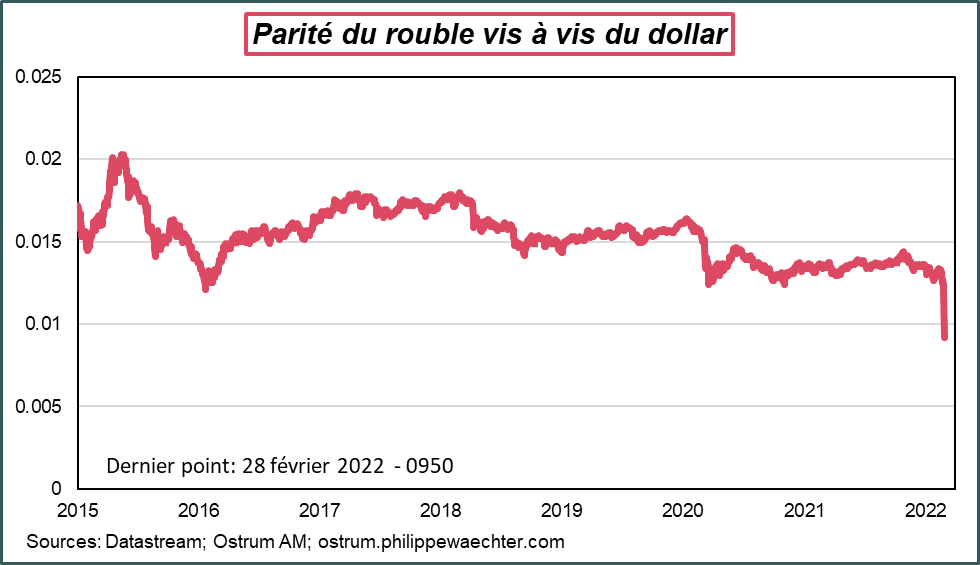

Les sanctions sur la banque centrale russe vont limiter sa capacité d’intervention notamment sur les marchés des changes et provoquer la baisse de la monnaie russe. Les occidentaux fuient la Russie. Le fonds souverain norvégien sort de Russie, BP vend ses parts dans Rosneft. Plus personne dans les pays occidentaux ne veut détenir de rouble.

Cela se traduira par davantage d’inflation puisque les produits importés coûteront beaucoup plus chers.

L’incapacité des banques à utiliser Swift et donc à financer les exportations et importations russes va peser encore davantage sur la disponibilité des produits dans les boutiques russes accentuant les pressions inflationnistes. Cette fragilité du système bancaire entraine déjà des files devant les banques. Les russes veulent récupérer leurs avoirs.

Une conséquence directe des sanctions est que la banque centrale devra émettre davantage de monnaie pour financer les dépenses de l’Etat et son déficit budgétaire via le coût supplémentaire associé au conflit.

Une inflation en hausse, des banques fragilisées et une banque centrale dépensière sans contrepartie, c’est la recette pour créer les conditions d’une fuite face à la monnaie. Cela s’accompagnera d’un risque d’hyperinflation. Par le passé, la banque centrale n’avait pas été sanctionné de la sorte. C’est pour cela que la période est particulière et nouvelle et que la fuite devant la monnaie devient vite une réalité.

Le russe moyen va s’appauvrir mais il saura que l’origine du problème est l’agression de l’Ukraine. Le peuple peut se révolter. Cela paraît improbable, comme cela paraissait improbable dans les années 1980 dans l’Europe de l’Est avant la chute du mur de Berlin.

Il est intéressant de revenir sur la façon dont les choses ont pu se dérouler en octobre/novembre 1989. Dans un papier publié dans l’American Economic Review de mai 1991, Timur Kuran* théorise ce qui s’est passé c’est à dire la rupture brutale qui s’est opérée à cette époque. Quelques semaines avant le 9 novembre 1989 et la chute du mur de Berlin, les manifestations contre les régimes étaient peu denses. Puis d’un seul coup, elles sont devenues d’une taille incroyable balayant les institutions sur leur passage. Sur une période très courte, la taille des manifestations est passée de marginale à incontrôlable. Face à cette marée humaine, les gouvernements ont cédé. C’est cette non linéarité qu’il faut comprendre.

L’auteur suggère que chaque citoyen d’Europe de l’Est avait un avis privé sur sa perception et son jugement du régime. Cet avis restait secret. Il avait aussi un avis public qu’il exprimait en société. Les deux avis pouvaient être identiques ou opposés.

Au début des manifestations, la peur de la répression implique un nombre réduit de manifestants même si l’avis privé de chacun pouvait tendre vers la remise en cause du régime. Le contexte de l’époque en URSS avec Gorbatchev créait, comme jamais, les conditions d’un changement possible. Les régimes sont ballottés, ils ne réagissent pas tous de la même façon. Avec le temps, très court, le risque associé à la répression diminue, les manifestants se font un peu plus nombreux mais ils ne sont pas majoritaires. Puis à un moment, la peur de la répression disparaît et là, en quelques jours, le nombre de manifestants s’accroît presque sans limite. Le pouvoir politique est débordé et se saborde. C’est cette non linéarité qui est importante. En un temps très court, tout peut basculer. C’est ce qui s’est passé en Europe de l’Est en novembre 1989.

Les sanctions sur le système bancaire et sur la banque centrale russe vont créer les conditions d’une déstabilisation de la société et de l’économie russe. Cette situation pourrait alimenter l’avis privé. Tant que le risque de répression reste fort, la contestation sera limitée. On ne doit pas exclure que le peuple russe fasse masse contre le régime même si ce comportement ne fait pas partie de l’histoire russe. Mais le citoyen russe n’est plus aussi seul que par le passé et il sait que la guerre est impopulaire et partage aussi ce rejet du conflit.

Un scénario qui ressemblerait à celui de l’Europe de l’Est en 1989, reposant sur la perte de repère dans une société qui s’effondre alors que la répression n’est plus efficace, peut être envisagé.

Une telle situation obligerait Poutine à recentrer son action sur la Russie et à abandonner l’Ukraine. Il n’est pas étonnant que Poutine ait évoqué la menace nucléaire après les mesures prises par les occidentaux.

La situation dans le monde d’après ne sera plus jamais celle que l’on connaissait. Mais il existe une probabilité non nulle, à mon sens, que le régime russe change avec l’aide des occidentaux. Pour l’instant la probabilité est réduite mais en septembre 1989, elle l’était tout autant.

______________________________________

*Kuran, Timur. “The East European Revolution of 1989: Is It Surprising That We Were Surprised?” The American Economic Review 81, no. 2 (1991): 121–25.