L’économie mondiale sortait, en début d’année, de la crise sanitaire. Les niveaux de PIB dans les pays développés étaient revenus à ceux d’avant crise et l’emploi était partout dynamique. L’accélération de l’inflation reflétait les tensions de la demande et les difficultés d’ajustement et d’approvisionnement des entreprises. L’inflation était perçue, à juste titre, comme temporaire avec un pic dans le courant du premier semestre 2022. Les banques centrales indiquaient cependant leur volonté de ne pas prendre le risque de voir l’inflation s’inscrire dans la durée.

L’économie convergeait ainsi progressivement les tendances antérieures. Cependant, les règles de fonctionnement n’étaient plus celles qui prévalaient auparavant. La globalisation coordonnée et coopérative n’est plus le modèle de référence. Les américains et les chinois ne partagent plus une vision commune et les européens perçoivent la nécessité d’être plus autonome. Le modèle de croissance était plus polarisé entre les différentes régions du monde.

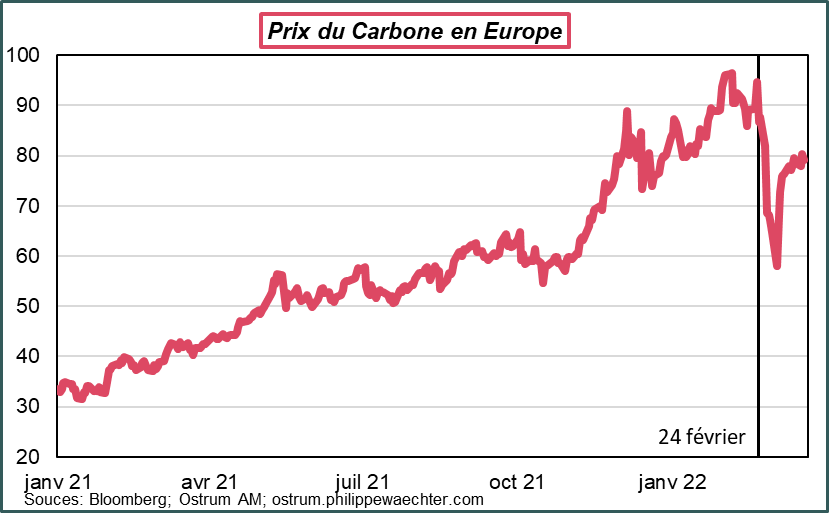

L’invasion de l’Ukraine par la Russie change ce cadre. D’abord parce qu’elle est un choc d’incertitude notamment en Europe. Des comportements plus prudents sont anticipés tant du côté des consommateurs que des entreprises. Les comportements deviennent plus attentiste en attendant que la situation évolue. On peut le constater, par exemple, sur le prix du carbone en Europe avec une rupture au moment de l’invasion de l’Ukraine. Les entreprises ont un horizon qui se réduit et elles sont circonspectes quant à l’évolution conjoncturelle.

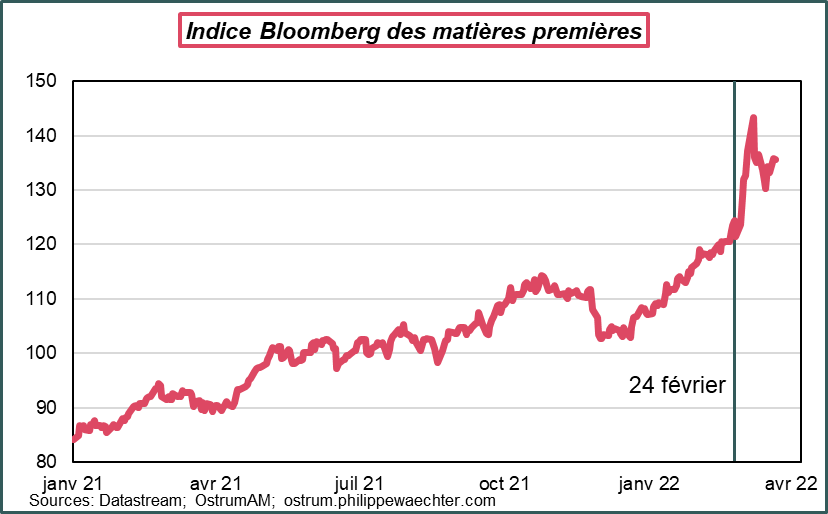

C’est aussi un choc de matières premières. Les prix ont bondi que ce soit sur l’énergie, les métaux industriels ou les produits agricoles. L’allure de l’inflation n’est plus la même. Le pic sera plus tardif qu’anticipé et la convergence vers la cible de 2% plus longue à se réaliser.

Dès lors, les banques centrales doivent intervenir plus fortement en espérant que les gouvernements continueront de soutenir la demande. Les autorités monétaires craignent que la situation actuelle ne se traduise par une inflation persistante et des hausses de salaires qui montrerait une forme d’indexation. De ce point de vue, la Fed est davantage dans l’urgence que la BCE car la source de l’inflation américaine est interne alors que ce n’est pas le cas en Europe. Cela se traduit par des remontées rapides et fortes des taux de la Fed dans les prochains mois.

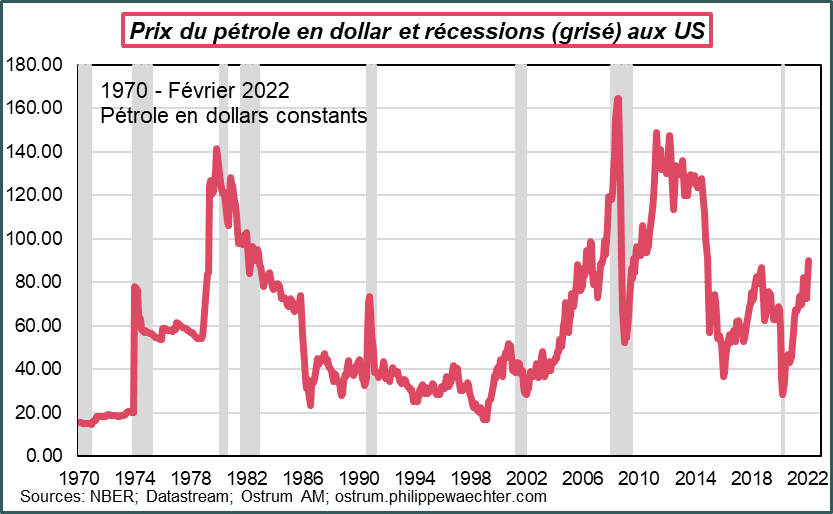

Un choc de matières premières provoque généralement un risque fort de récession. Si les prix de l’énergie restent élevés durablement, au-dessus de 100 dollars pour le baril de pétrole, la probabilité d’une récession est forte dans les pays développés.

Cela pose deux questions

En Europe, la facture énergétique va augmenter rapidement. C’est un prélèvement sur la richesse nationale car il faut verser le montant marginal aux producteurs. Dès lors, qui paiera ce complément ? Après le premier choc pétrolier, ce sont les entreprises qui généralement avaient vu leurs marges se réduire puisqu’il y avait alors une volonté de maintenir le pouvoir d’achat des consommateurs (ce n’était pas qu’une volonté française, cf. US et RU notamment). Pour l’instant, dans la poursuite de ce qui a été fait pendant la pandémie, il est généralement souhaité que les gouvernements prennent en charge le coût du transfert.

Cela permettrait de transférer la charge de ce prélèvement dans le temps et de ne pas trop peser sur la conjoncture immédiate. La difficulté est que dans les pays développés, le point de départ est très fort en terme de déficit des finances publiques.

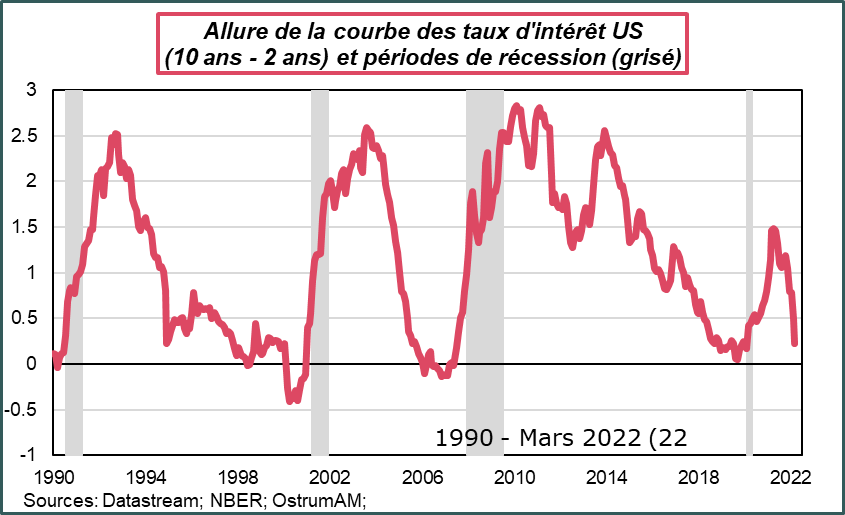

La deuxième question porte sur l’allure des taux d’intérêt. Aux US, la Fed donne le ton. Cela se traduit par un aplatissement de la courbe des taux d’intérêt (taux 10 ans moins taux à 2 ans). Généralement, une telle situation se traduit par un ralentissement de l’activité. C’est l’écueil de la Fed dans la mise en place de sa stratégie monétaire. En remontant ses taux rapidement, elle prend le risque de ralentir fortement l’économie.

La BCE n’a pas la même politique car l’inflation de la zone Euro est liée à l’énergie. La banque centrale sait qu’une hausse trop rapide et trop brutale de ses taux se traduirait par un risque important de récession sans juguler l’inflation pour autant.

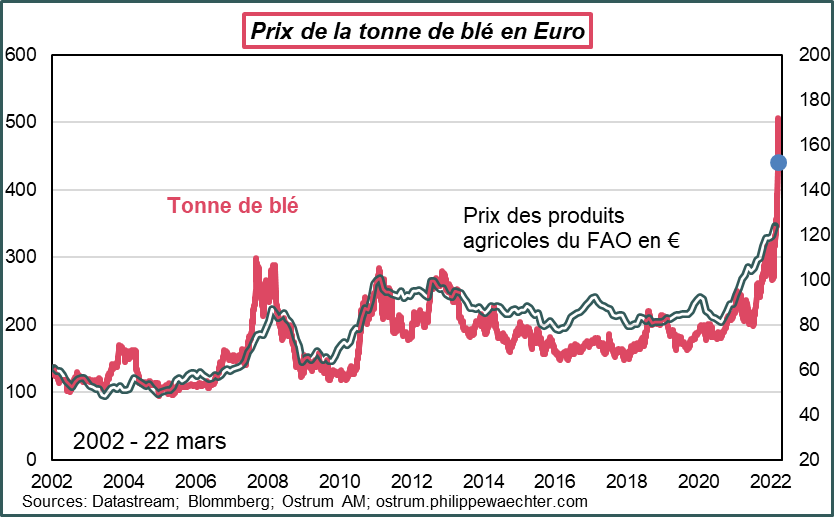

Un autre point d’inquiétude est ce qui s’observe sur les matières premières agricoles. La Russie et l’Ukraine sont de gros exportateurs de céréales et d’huiles alimentaires. Avant la crise les prix étaient déjà historiquement forts. L’invasion de l’Ukraine va accentuer ce mouvement, pénalisant les pays importateurs, ceux notamment situés en-dessous de la latitude du bassin méditerranéen. Cela pourrait se traduire par des famines et de l’instabilité sociale et politique comme lors des émeutes de la faim en 2008 et 2011.

Cette crise renforce l’idée d’un besoin d’autonomie. La pandémie avait déjà mis en avant ce changement nécessaire.

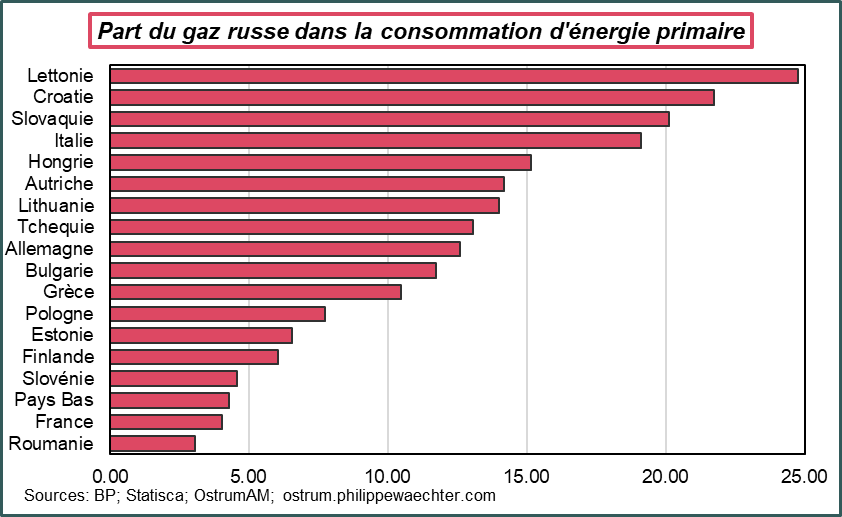

Cela traduit à la fois l’inscription de l’Europe dans un environnement moins coopératif que par le passé. L’Europe politique doit se dessiner plus nettement. Des premiers pas sont faits au regard de la hausse très marquée des dépenses militaires en Allemagne. C’est un changement radical de politique. L’Allemagne va devoir se tourner davantage vers ses partenaires européens pour se développer et ne plus dépendre exclusivement de la Chine pour avoir une impulsion macroéconomique, ni de la Russie pour ses approvisionnements énergétiques en gaz.

La crise énergétique fait aussi changer l’Europe. L’agression de l’Ukraine met en lumière la nécessité d’une politique plus autonome sur le plan de l’énergie. La convergence vers la neutralité carbone en 2050 se fera avec des prix de l’énergie et des matières premières qui seront plus volatils et donc potentiellement plus pénalisants pour les utilisateurs. En effet, investir à 50 ans dans le pétrole ou le gaz alors qu’en 2050 la consommation de ces énergies dans le monde doit être d’environ 30% de la consommation d’énergie primaire contre plus de 80% en 2020 n’est pas pertinent. D’autres investissements seront plus efficaces et plus profitables. Cela se traduira par un moins grand nombre de producteurs sur les énergies fossiles et un poids considérable pour les possesseurs de matières premières nécessaires à la transition énergétique.

Le monde va être différent et les Européens doivent en conséquence hâter leur transition énergétique pour gagner en autonomie.