Le commerce mondial, en volume, s’est contracté en 2023 alors que dans le même temps, la production industrielle mondiale augmentait.

En conséquence, le ratio entre le commerce et la production qui était stable depuis 2007 a chuté. Il est trop tôt pour parler de démondialisation mais c’est un repère qu’il sera important de suivre.

Un repli plus accentué traduirait une forme différente de la dynamique globale favorisant les productions locales au détriment du développement international.

La contraction des échanges vient principalement de la zone Euro, et c’est la conséquence du choc énergétique de 2022.

* * *

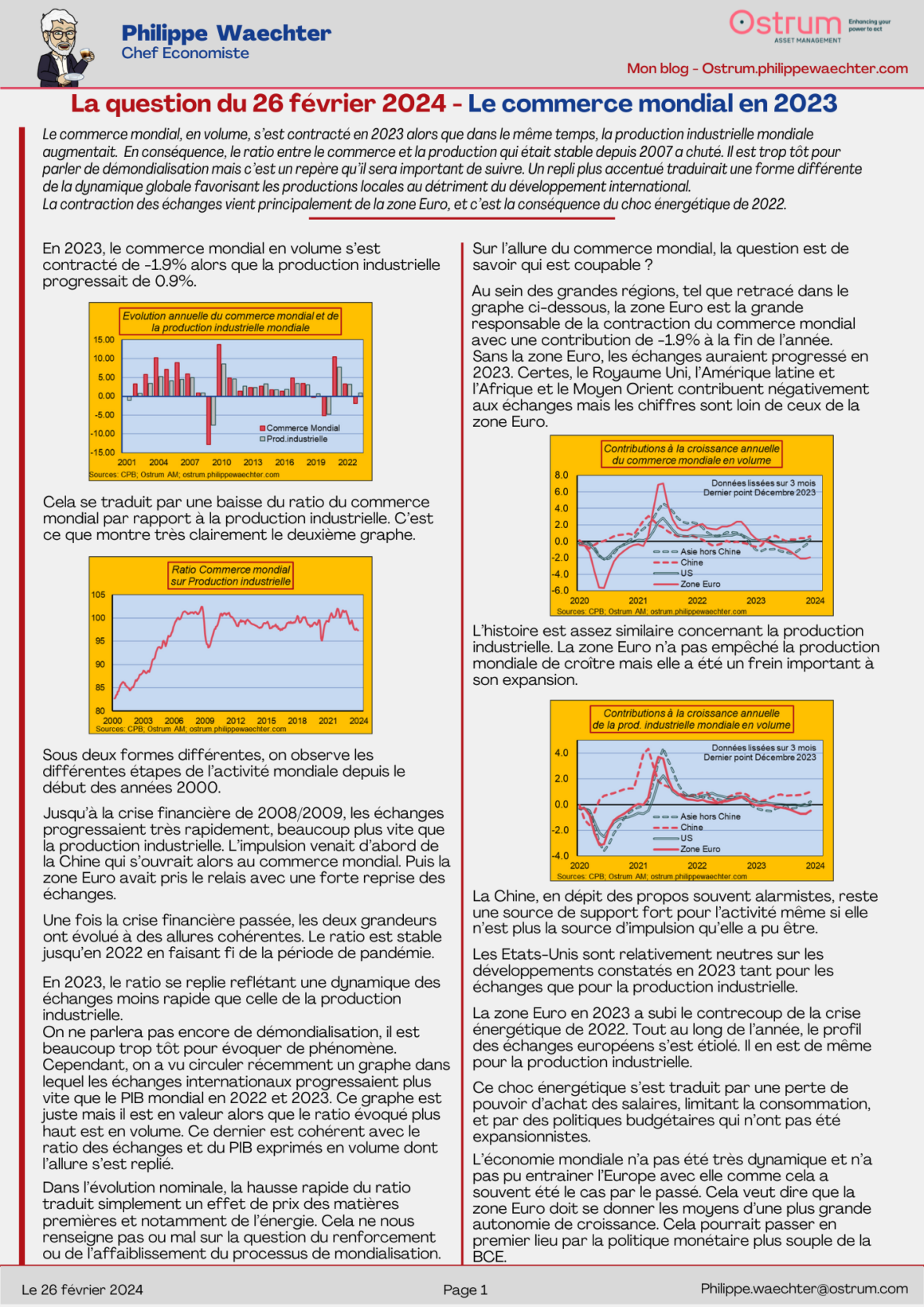

En 2023, le commerce mondial en volume s’est contracté de -1.9% alors que la production industrielle progressait de 0.9%.

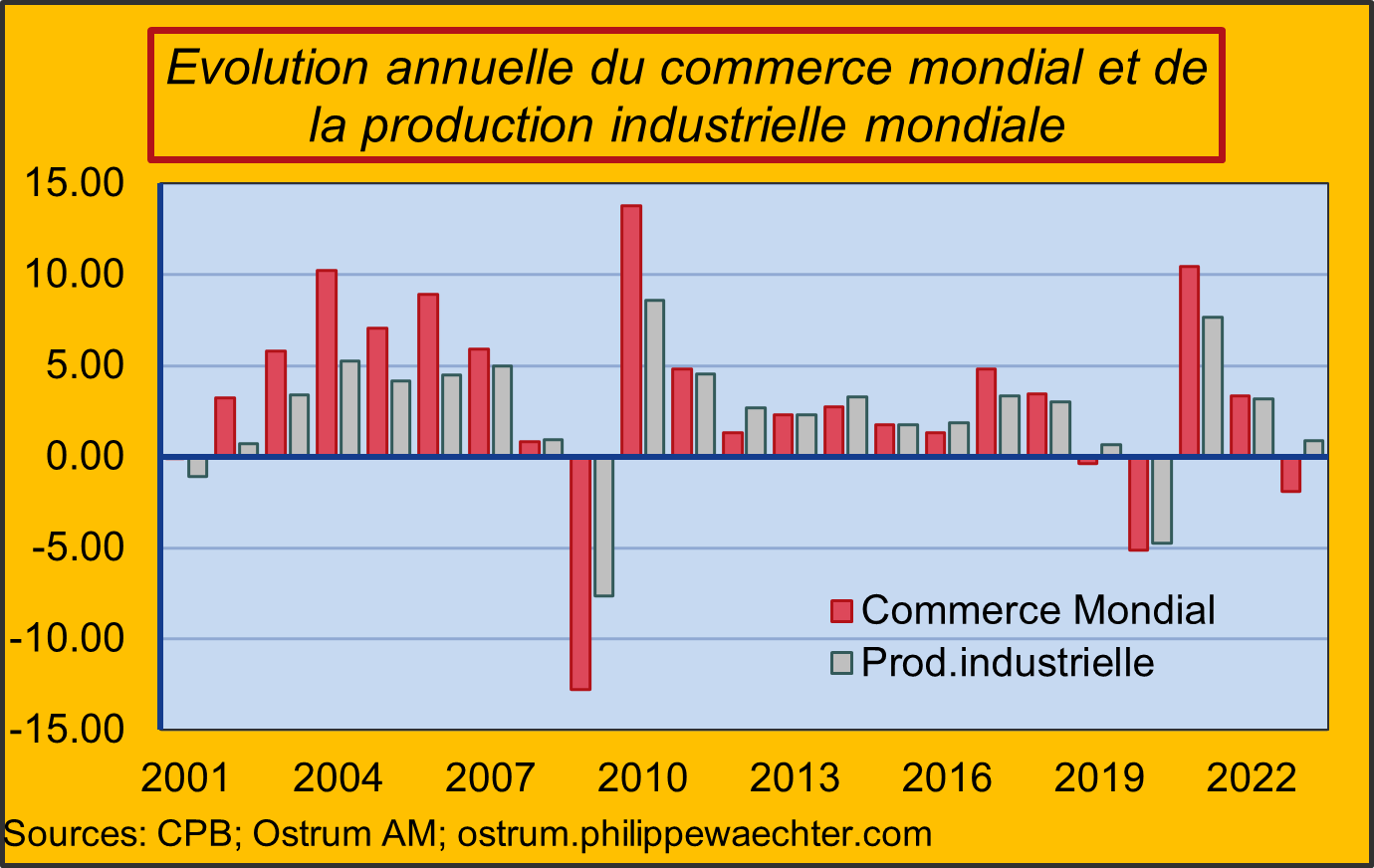

Cela se traduit par une baisse du ratio du commerce mondial par rapport à la production industrielle. C’est ce que montre très clairement le deuxième graphe.

Sous deux formes différentes, on observe les différentes étapes de l’activité mondiale depuis le début des années 2000.

Jusqu’à la crise financière de 2008/2009, les échanges progressaient très rapidement, beaucoup plus vite que la production industrielle. L’impulsion venait d’abord de la Chine qui s’ouvrait alors au commerce mondial. Puis la zone Euro avait pris le relais avec une forte reprise des échanges.

Une fois la crise financière passée, les deux grandeurs ont évolué à des allures cohérentes. Le ratio est stable jusqu’en 2022 en faisant fi de la période de pandémie.

En 2023, le ratio se replie reflétant une dynamique des échanges moins rapide que celle de la production industrielle. On ne parlera pas encore de démondialisation, il est beaucoup trop tôt pour évoquer de phénomène. Cependant, on a vu circuler récemment un graphe dans lequel les échanges internationaux progressaient plus vite que le PIB mondial en 2022 et 2023. Ce graphe est juste mais il est en valeur alors que le ratio évoqué plus haut est en volume. Ce dernier est cohérent avec le ratio des échanges et du PIB exprimés en volume dont l’allure s’est replié.

Dans l’évolution nominale, la hausse rapide du ratio traduit simplement un effet de prix des matières premières et notamment de l’énergie. Cela ne nous renseigne pas ou mal sur la question du renforcement ou de l’affaiblissement du processus de mondialisation.

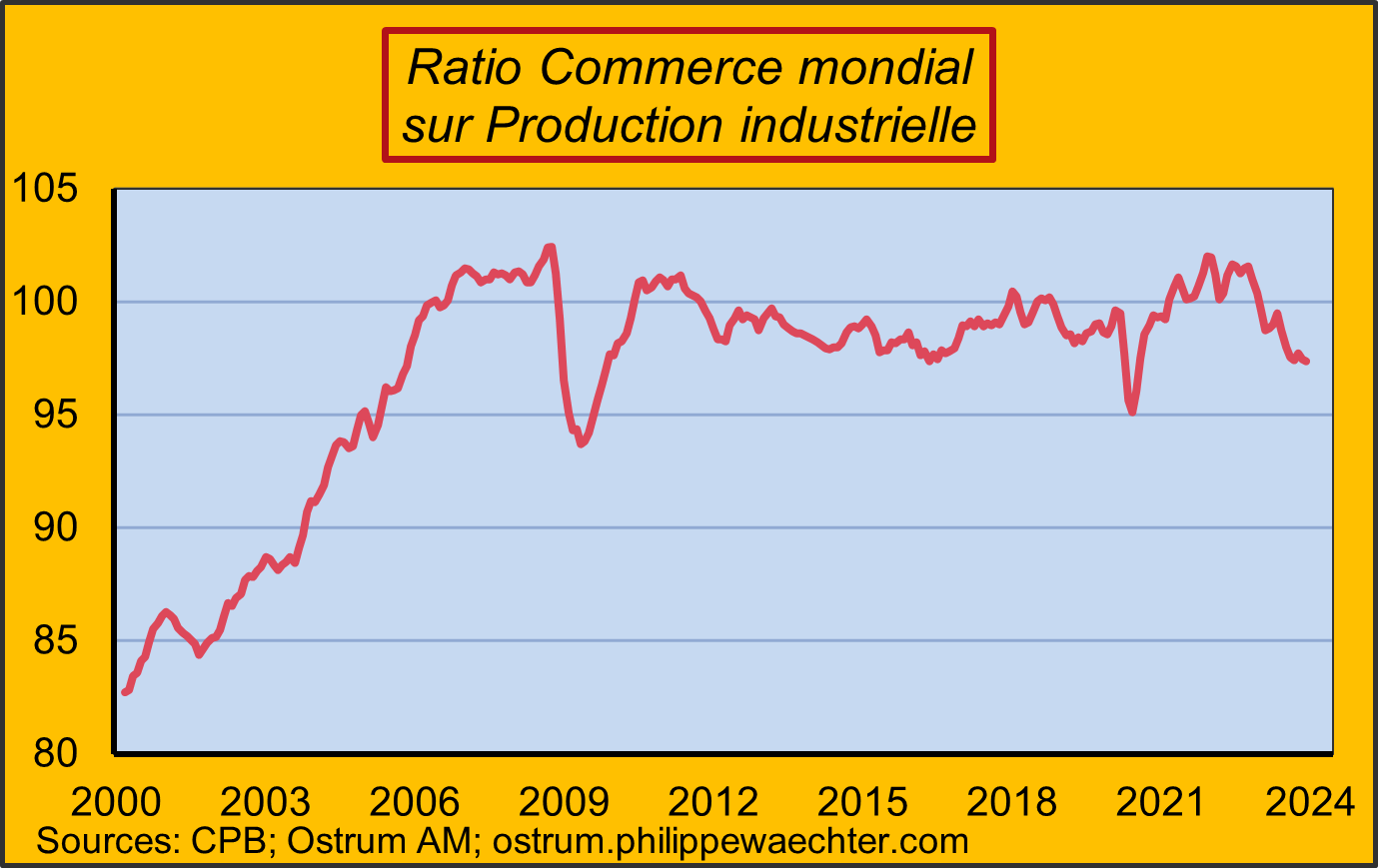

Sur l’allure du commerce mondial, la question est de savoir qui est coupable ?

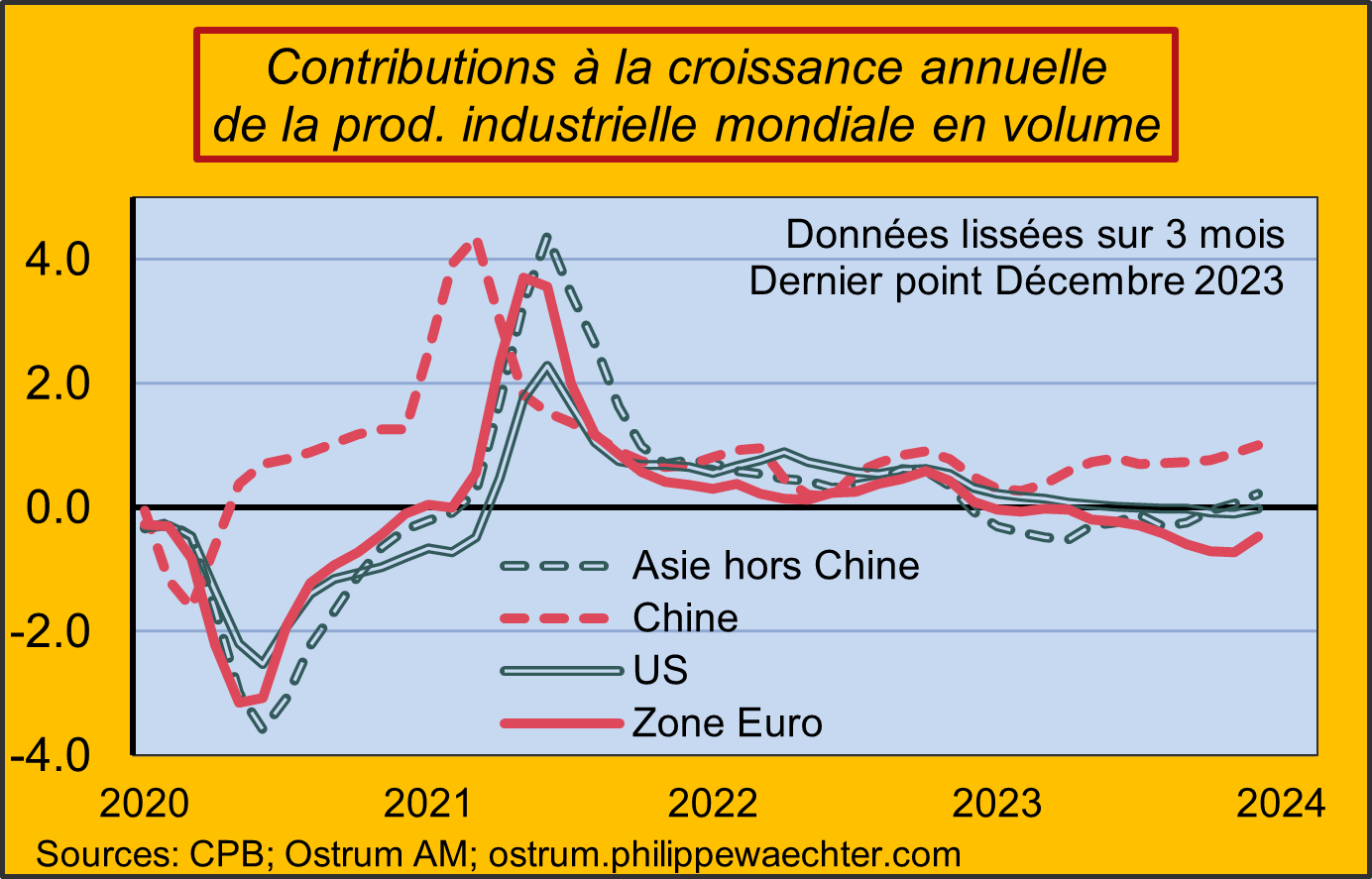

Au sein des grandes régions, tel que retracé dans le graphe ci-dessous, la zone Euro est la grande responsable de la contraction du commerce mondial avec une contribution de -1.9% à la fin de l’année.

Sans la zone Euro, les échanges auraient progressé en 2023. Certes, le Royaume Uni, l’Amérique latine et l’Afrique et le Moyen Orient contribuent négativement aux échanges mais les chiffres sont loin de ceux de la zone Euro.

L’histoire est assez similaire concernant la production industrielle. La zone Euro n’a pas empêché la production mondiale de croître mais elle a été un frein important à son expansion.

La Chine, en dépit des propos souvent alarmistes, reste une source de support fort pour l’activité même si elle n’est plus la source d’impulsion qu’elle a pu être.

Les Etats-Unis sont relativement neutres sur les développements constatés en 2023 tant pour les échanges que pour la production industrielle.

La zone Euro en 2023 a subi le contrecoup de la crise énergétique de 2022. Tout au long de l’année, le profil des échanges européens s’est étiolé. Il en est de même pour la production industrielle.

Ce choc énergétique s’est traduit par une perte de pouvoir d’achat des salaires, limitant la consommation, et par des politiques budgétaires qui n’ont pas été expansionnistes.

L’économie mondiale n’a pas été très dynamique et n’a pas pu entrainer l’Europe avec elle comme cela a souvent été le cas par le passé. Cela veut dire que la zone Euro doit se donner les moyens d’une plus grande autonomie de croissance. Cela pourrait passer en premier lieu par la politique monétaire plus souple de la BCE.