La croissance est trop faible depuis trop longtemps en zone Euro pour repousser encore le moment de provoquer une impulsion favorable à l’activité. La BCE a cette capacité. Elle doit le faire pour que le marché du travail reste porteur et ne soit pas pénalisé par un rythme d’activité qui serait trop faible dans la durée. Elle doit le faire parce que la zone Euro doit renforcer son autonomie dans une économie globale qui se polarise. Elle doit le faire avant la Federal Reserve américaine car là-bas, la croissance est robuste et le relâchement des contraintes pour favoriser l’expansion ne sont pas une source d’incitations pour une politique monétaire accommodante.

La BCE va se réunir le 11 avril et décider de l’orientation de sa politique monétaire. Selon les propos de nombreux membres de la BCE, du board ou des banques centrales nationales, le mouvement de repli doit avoir lieu au cours du printemps. Cette réunion du 11 avril est la première du printemps.

La question du démarrage de la baisse de taux d’intérêt par la BCE est souvent conditionnée par l’action qui pourrait être menée par la Federal Reserve aux Etats-Unis. Ce serait dommage.

Des dynamiques cycliques différentes

L’Europe devrait attendre le signal américain pour changer d’orientation. Cela a pu être vrai par le passé lorsque les cycles des deux côtés de l’Atlantique étaient cohérents. Mais est ce encore le cas ? Avons nous la perception que la zone Euro et les USA suivent le même cycle économique avec les mêmes dynamiques et les mêmes contraintes ?

Sûrement pas. Et pour s’en convaincre regardons les deux graphes représentant l’évolution cumulée du PIB des deux régions trimestre après trimestre depuis la sortie de la pandémie.

Sur l’ensemble de la période il y a deux points de PIB d’écart et les profils ne sont pas comparables. Depuis l’été 2022 le PIB de la zone Euro fait du surplace alors qu’il progresse vivement aux USA.

Les contraintes sur l’appareil de production ne sont pas comparables. Les pressions restent fortes du côté américain alors qu’elles sont moins marquées en zone Euro en raison de la stagnation de l’activité constatée depuis 18 mois. Au regard de cet indicateur, la Fed n’a aucune raison de se précipiter, alors que la BCE est davantage dans l’urgence.

Ce besoin d’impulsion en zone Euro est d’autant plus fort pour réactiver la demande interne que la politique budgétaire n’est pas procyclique.

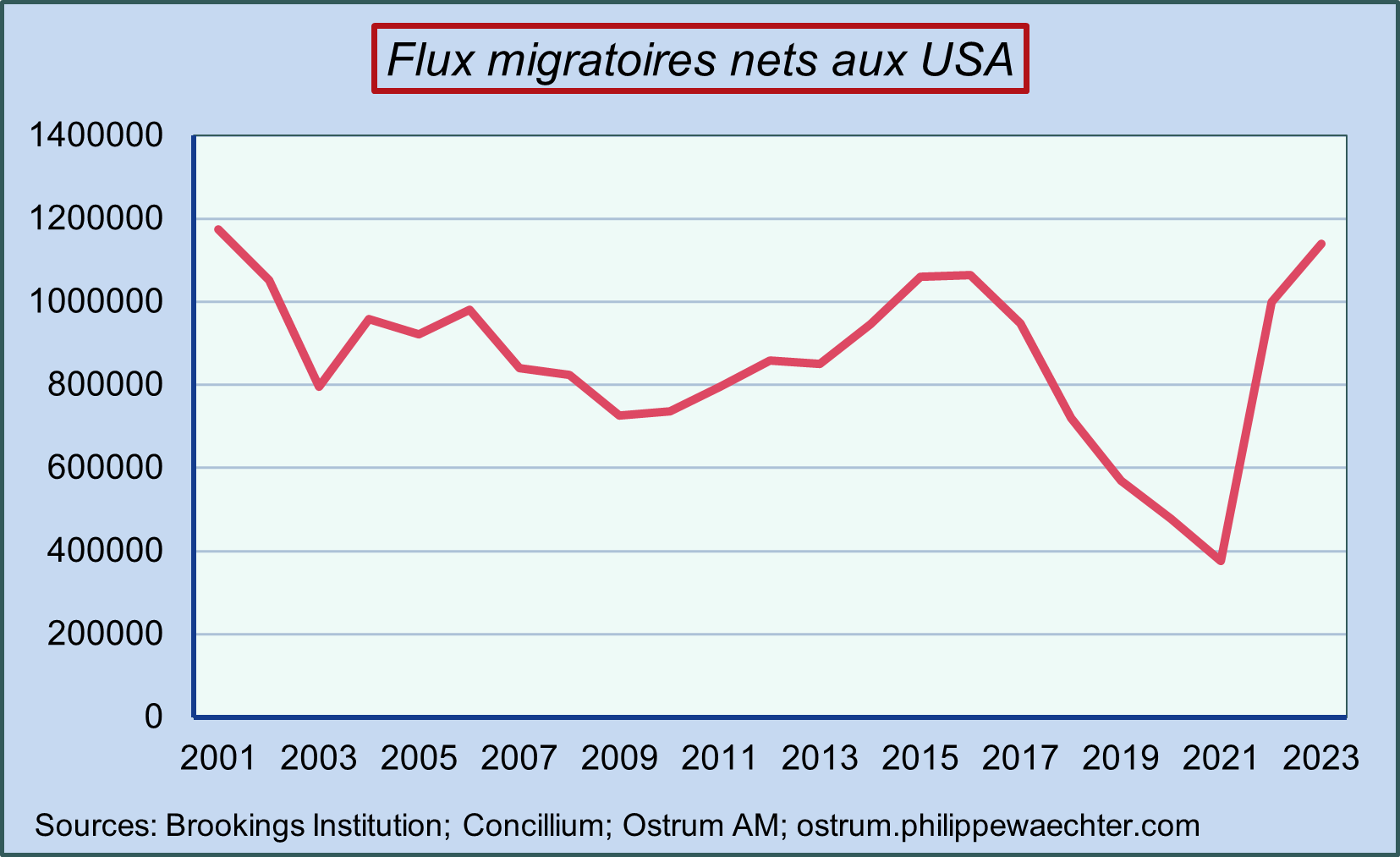

L’Europe n’a pas bénéficié non plus d’une dynamique migratoire favorable. En 2022, les flux se sont accrus en raison de la guerre en Ukraine mais, en 2023, les flux ont été largement négatifs. L’effet a donc été plutôt favorable en 2022 et négatif en 2023. Aux USA, les flux migratoires sont d’une nature différente, ce ne sont pas de réfugiés comme en Europe, et ils se sont accrus en 2022 et encore en 2023. La hausse des flux migratoires a relâché la contrainte sur la production, facilitant le profil haussier de l’activité.

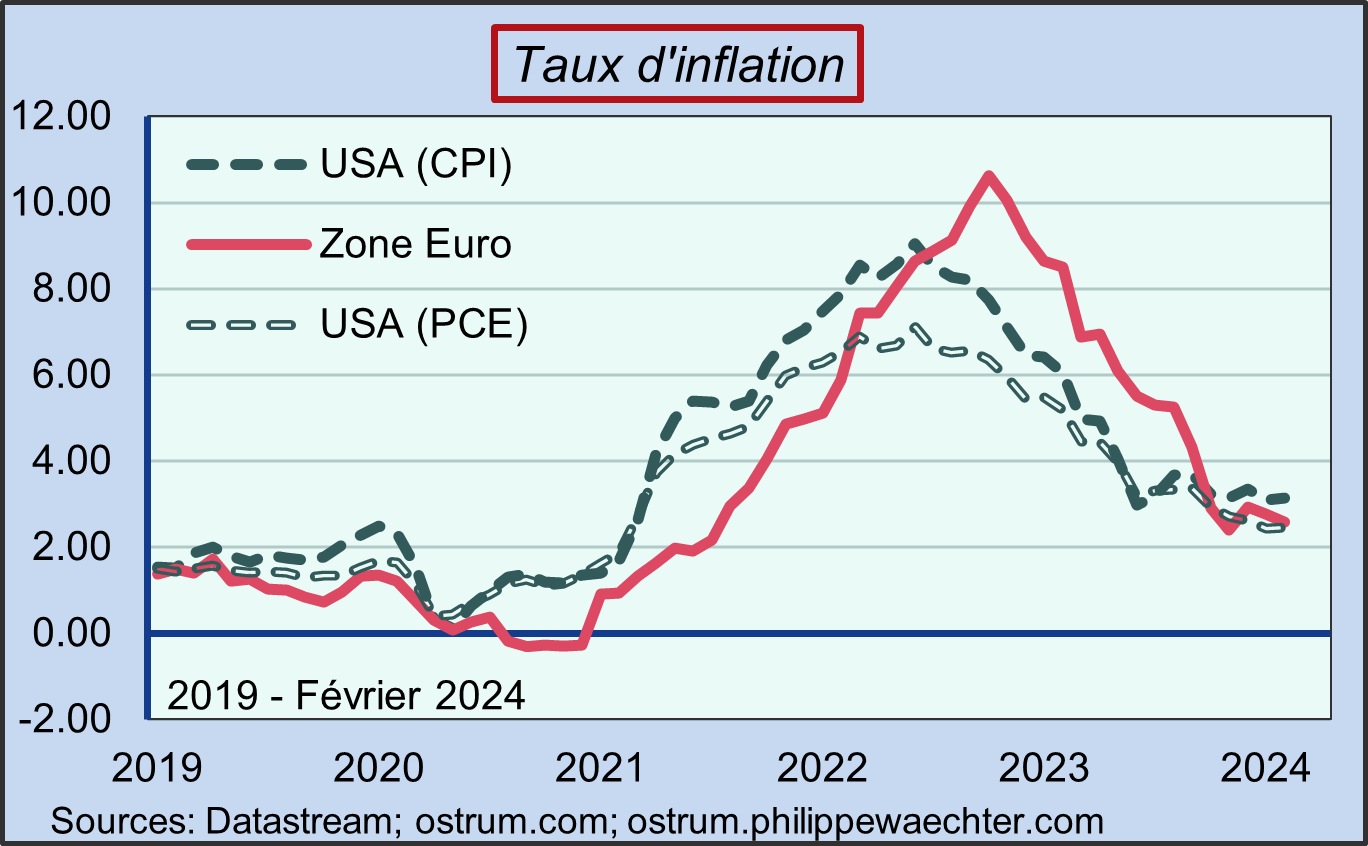

Dès lors, même si les taux d’inflation ont des niveaux comparables, les conditions macroéconomiques ne sont pas comparables. La faible croissance de 2023 et la légère embellie attendue en 2024 ne permettra pas, à la zone Euro, de maintenir un marché du travail dynamique. C’est pour cela que la BCE doit agir rapidement. Et elle doit le faire avant la Fed car les dynamiques de croissance ne sont pas comparables.