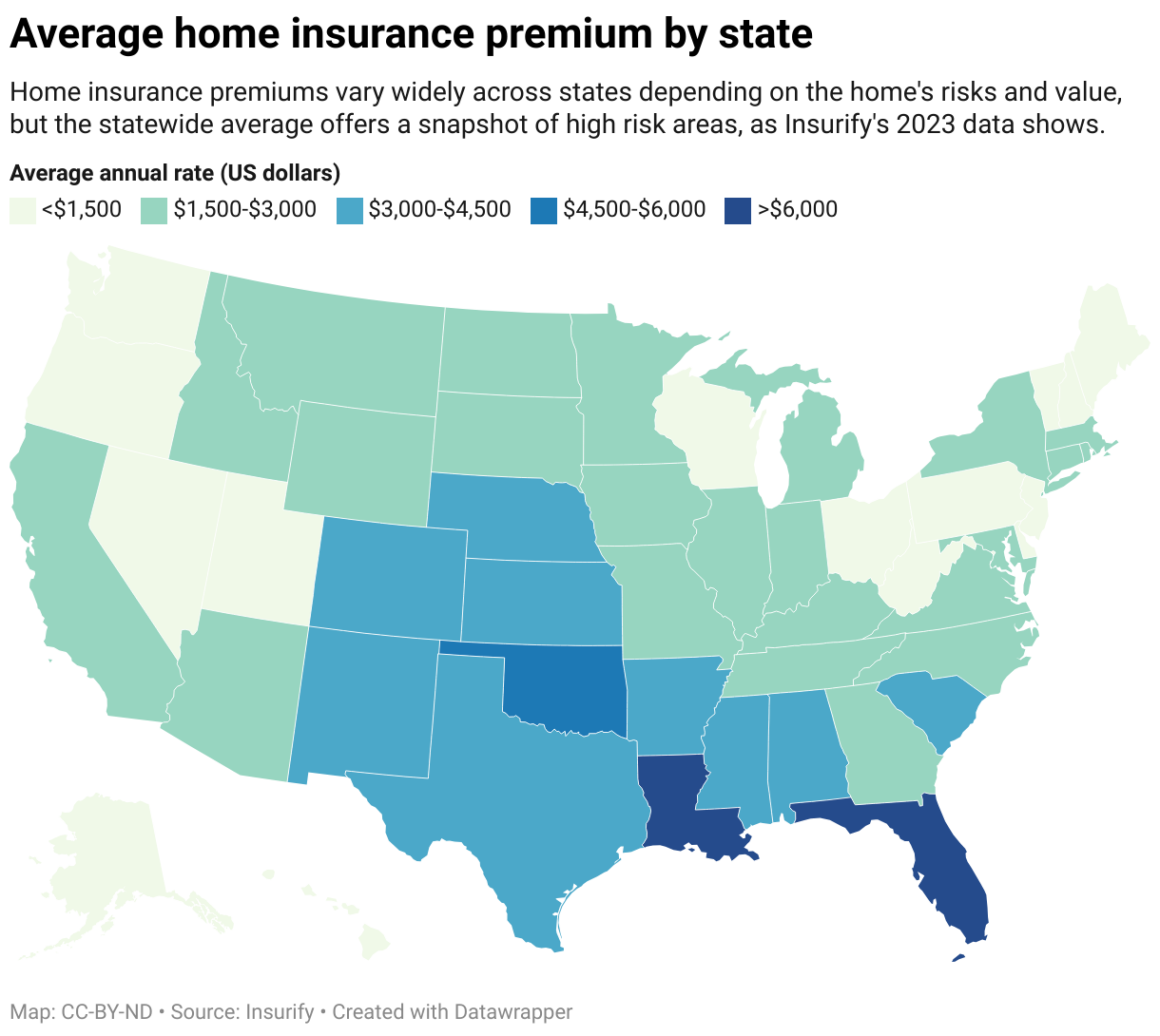

Les tarifs de l’assurance habitation augmentent aux États-Unis, non seulement en Floride, où les ouragans Helene et Milton ont causé des dizaines de milliards de dollars de pertes, mais dans tout le pays. Les assurances habitation ont augmenté en moyenne de 11,3 % en 2023, une augmentation moyenne d’environ 6 % est prévue en 2024.

L’assurance habitation s’élève en moyenne à 2 377 $ par an à l’échelle nationale et à 11 000 $ par an en Floride. Malgré ces taux en hausse les prix de l’assurance américaine sont encore trop bas pour couvrir entièrement les risques.

Les assureurs réduisent aussi souvent les limites de couverture, plafonnent les indemnités, augmentent les franchises et imposent de nouvelles conditions, voire des exclusions, pour certains risques courants, comme la protection contre le vent, la grêle ou les dégâts des eaux.

Les compagnies d’assurance utilisent des modèles complexes pour estimer la probabilité des risques actuels en fonction des événements passés. Cependant, l’augmentation des catastrophes fait du passé une mesure peu fiable.

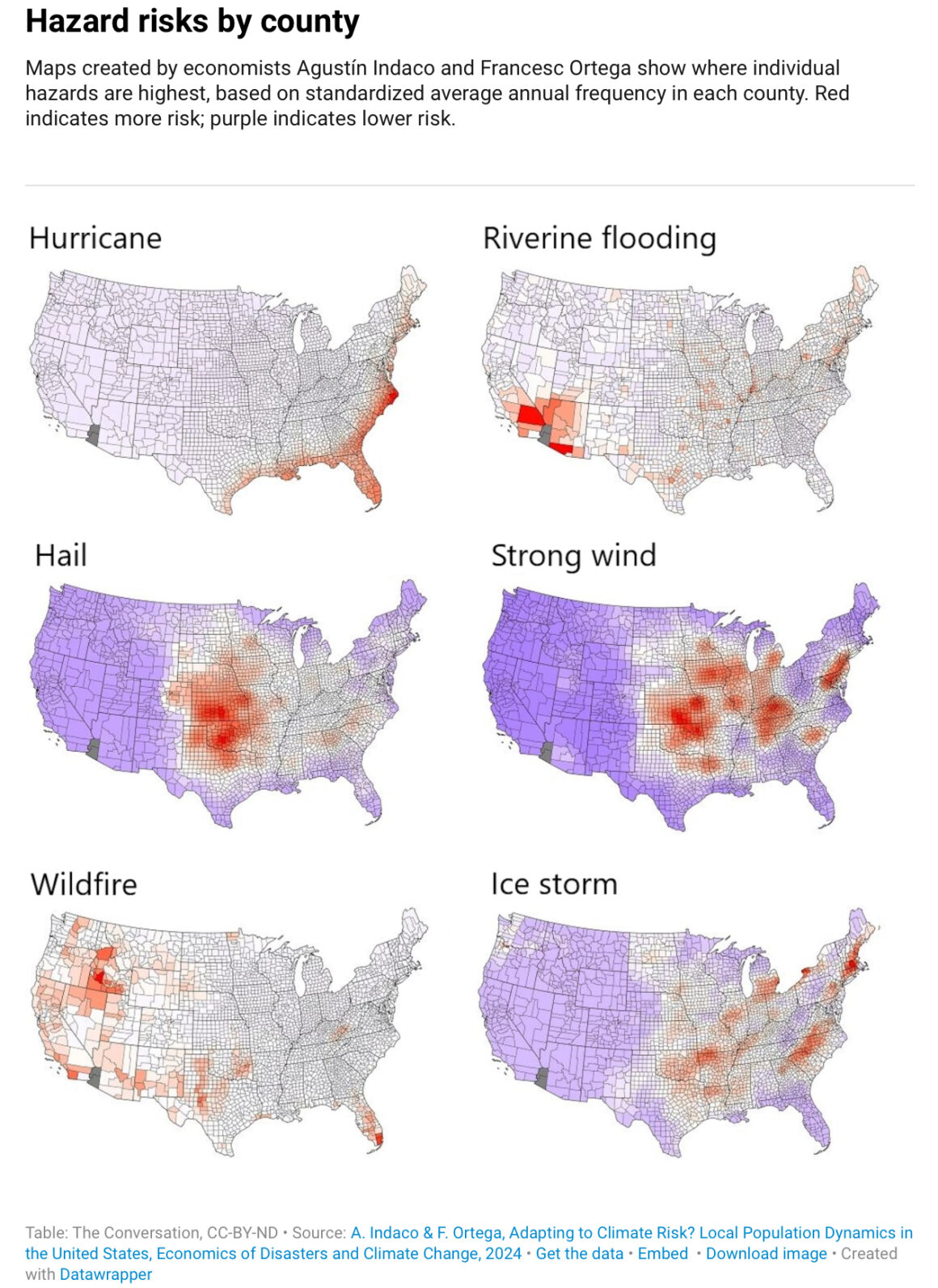

L’augmentation des « risques secondaires » – inondations, tempêtes de grêle, les vents violents, la foudre, les tornades et les incendies de forêt– devient le principal facteur du défi de l’assurabilité, en particulier lorsque ces événements deviennent plus intenses, plus fréquents et plus cumulatifs. Autrement dit, le changement climatique joue un rôle dans ces risques croissants.

Les compagnies d’assurance révisent leurs modèles pour s’adapter à ces changements mais certains États hésitent à autoriser la modélisation climatique, ce qui peut amener les compagnies à sous-estimer systématiquement les risques auxquels elles sont confrontées.

Lorsque les risques deviennent trop imprévisibles ou volatils, les assureurs peuvent se tourner vers la réassurance pour obtenir de l’aide.

Les sociétés de réassurance sont essentiellement des sociétés d’assurance qui assurent des sociétés d’assurance. Mais, la réassurance n’est pas non plus très bien adaptée à la couverture des risques secondaires. Le modèle de réassurance traditionnel est axé sur les catastrophes rares et de grande ampleur.

En fin de compte, si l’accessibilité et la pertinence de l’assurance continuent de se dégrader, les prix de l’immobilier commenceront à baisser dans les zones exposées. Ce sera le signe le plus tangible que le changement climatique est à l’origine d’une crise de l’assurabilité qui perturbe la stabilité financière au sens large.

Le changement climatique modifie en profondeur le marché de l’assurance immobilière. La prime est plus chère, la couverture moins importante au risque de réduire l’incitation à s’assurer. C’est un défi majeur.

Source The Conversation U.S. Andrew J;Hoffman Lien https://bit.ly/3V7nXaS