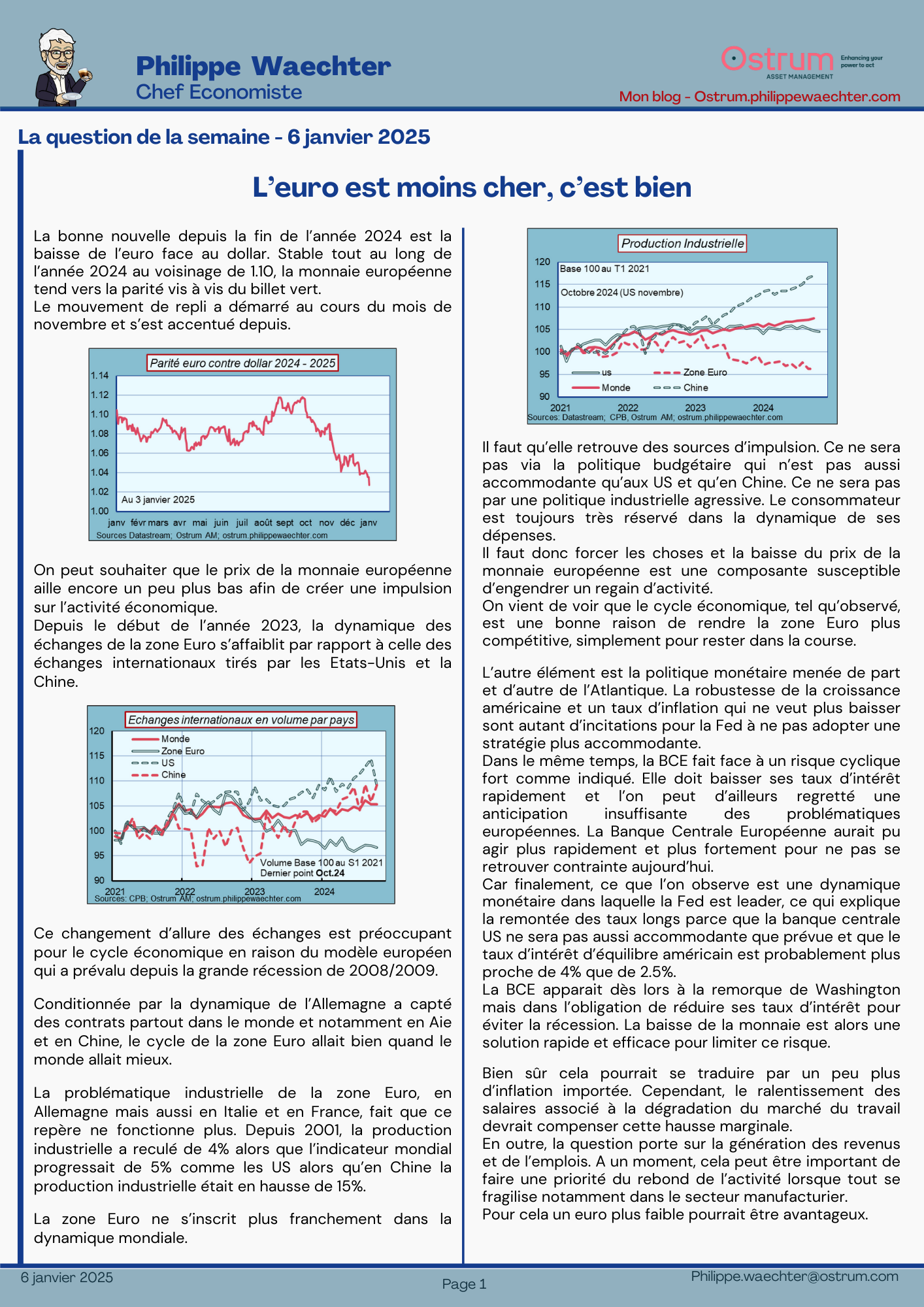

La bonne nouvelle depuis la fin de l’année 2024 est la baisse de l’euro face au dollar. Stable tout au long de l’année 2024 au voisinage de 1.10, la monnaie européenne tend vers la parité vis à vis du billet vert. Le mouvement de repli a démarré au cours du mois de novembre et s’est accentué depuis.

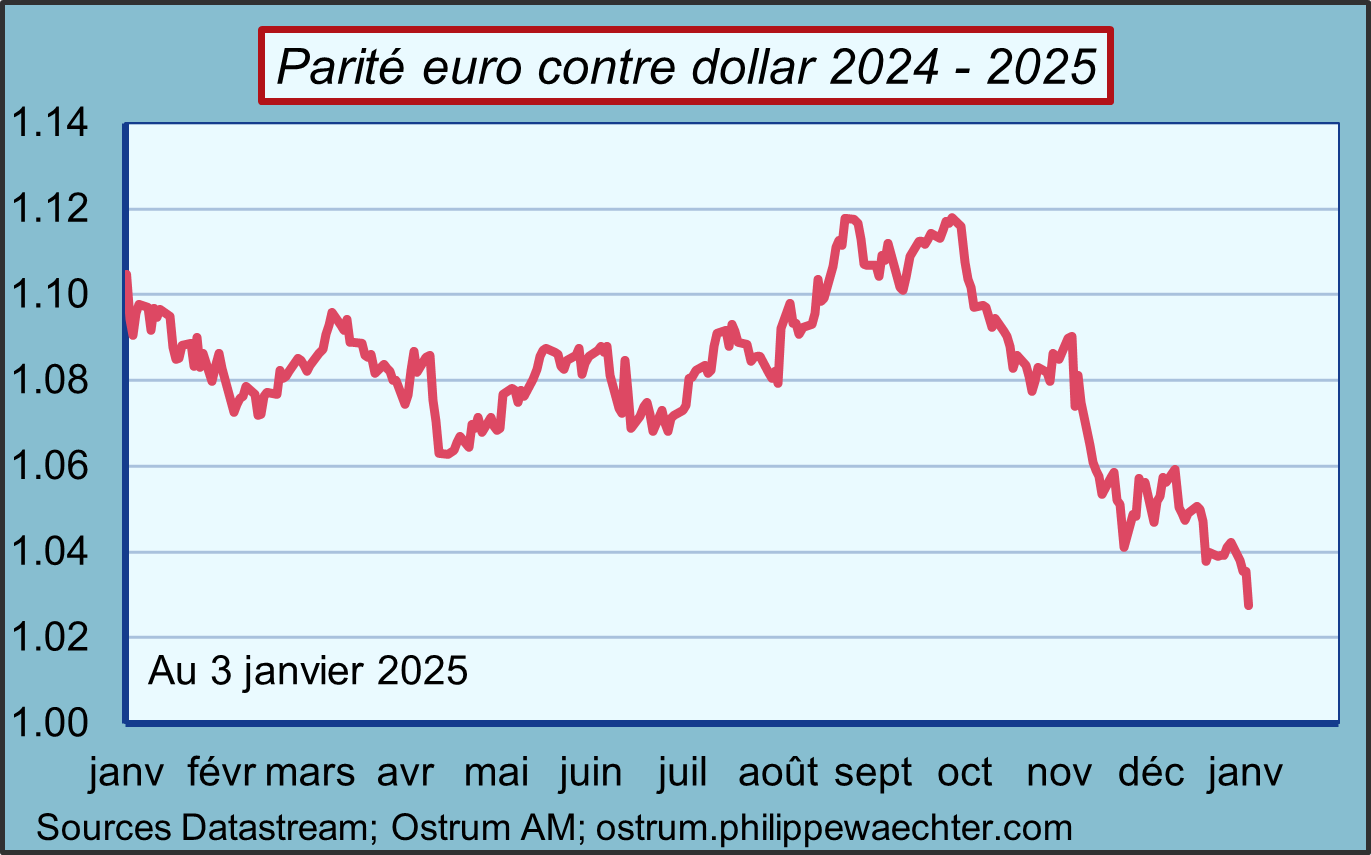

On peut souhaiter que le prix de la monnaie européenne aille encore un peu plus bas afin de créer une impulsion sur l’activité économique. Depuis le début de l’année 2023, la dynamique des échanges de la zone Euro s’affaiblit par rapport à celle des échanges internationaux tirés par les Etats-Unis et la Chine.

Ce changement d’allure des échanges est préoccupant pour le cycle économique en raison du modèle européen qui a prévalu depuis la grande récession de 2008/2009. Conditionnée par la dynamique de l’Allemagne a capté des contrats partout dans le monde et notamment en Asie et en Chine, le cycle de la zone Euro allait bien quand le monde allait mieux.

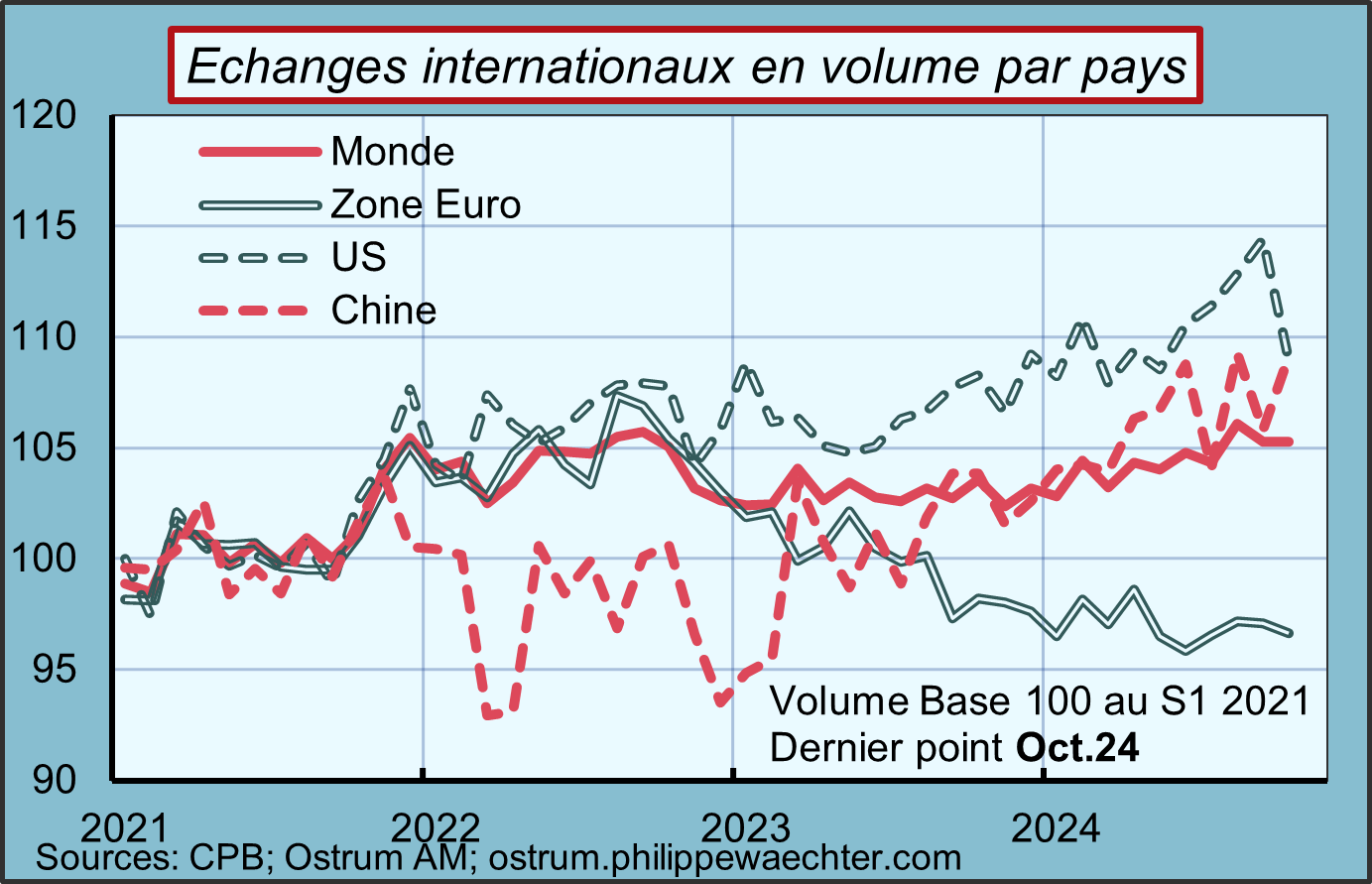

La problématique industrielle de la zone Euro, en Allemagne mais aussi en Italie et en France, fait que ce repère ne fonctionne plus. Depuis 2001, la production industrielle a reculé de 4% alors que l’indicateur mondial progressait de 5% comme les US alors qu’en Chine la production industrielle était en hausse de 15%. La zone Euro ne s’inscrit plus franchement dans la dynamique mondiale.

Il faut qu’elle retrouve des sources d’impulsion. Ce ne sera pas via la politique budgétaire qui n’est pas aussi accommodante qu’aux US et qu’en Chine. Ce ne sera pas par une politique industrielle agressive. Le consommateur est toujours très réservé dans la dynamique de ses dépenses. Il faut donc forcer les choses et la baisse du prix de la monnaie européenne est une composante susceptible d’engendrer un regain d’activité. On vient de voir que le cycle économique, tel qu’observé, est une bonne raison de rendre la zone Euro plus compétitive, simplement pour rester dans la course.

L’autre élément est la politique monétaire menée de part et d’autre de l’Atlantique. La robustesse de la croissance américaine et un taux d’inflation qui ne veut plus baisser sont autant d’incitations pour la Fed à ne pas adopter une stratégie plus accommodante.

Dans le même temps, la BCE fait face à un risque cyclique fort comme indiqué. Elle doit baisser ses taux d’intérêt rapidement et l’on peut d’ailleurs regretté une anticipation insuffisante des problématiques européennes. La Banque Centrale Européenne aurait pu agir plus rapidement et plus fortement pour ne pas se retrouver contrainte aujourd’hui.

Car finalement, ce que l’on observe est une dynamique monétaire dans laquelle la Fed est leader, ce qui explique la remontée des taux longs parce que la banque centrale US ne sera pas aussi accommodante que prévue et que le taux d’intérêt d’équilibre américain est probablement plus proche de 4% que de 2.5%.

La BCE apparait dès lors à la remorque de Washington mais dans l’obligation de réduire ses taux d’intérêt pour éviter la récession. La baisse de la monnaie est alors une solution rapide et efficace pour limiter ce risque.