Le cycle économique n’est intéressant que s’il est suffisamment régulier pour rendre l’économie prédictible. La relation de Phillips permettait une lecture cyclique de l’économie. Sa pertinence s’estompe parce que le marché du travail change.

J’ai participé récemment à un séminaire sur le cycle économique. Sur ce thème, la question majeure n’est pas tant celle de son existence que celle de sa régularité. On peut toujours trouver une allure qui ressemble à un cycle.

Cependant, pour qu’une théorie du cycle soit pertinente, il faut qu’elle rende l’allure de l’économie prédictible. La théorie des cycles s’est calée sur ce point. Le succès des cycles Kitchin, Juglar, Kuznets ou même Kondratiev ne vaut que par la régularité et la longueur spécifique qui est attachée à chacun d’eux. Leur objectif est de réduire l’incertitude associée à l’activité économique dans un futur plus ou moins éloigné. Si la théorie du cycle ne renseigne pas sur ce point, elle ne sert globalement à rien puisque les changements de directions aux points haut et bas du cycle restent toujours complexes à définir.

Le cycle apparaît ainsi comme un antidote à l’incertitude

En étant prédictible, le cycle facilite la mise en œuvre de politique économique visant à corriger les évolutions excessives et ramener l’économie sur l’allure souhaitée. Si l’on arrive à appréhender l’allure de l’économie et l’impact des mesures correctrices alors la gestion de la conjoncture en est facilitée.

Cette perception qu’il était possible de réduire l’incertitude a mené au développement de modèles sophistiqués pour prévoir avec le plus de précision possible, la position dans le cycle et le type de mesures de politique économique les plus efficaces.

Ces arguments semblent désormais être ceux du passé.

L’économie est plus globale et le choc de 2008 a bousculé l’ensemble des modes d’ajustement des économie occidentales. Le fine tuning de la politique économique est mis à mal parce que l’on ne sait pas forcément où l’économie se situe dans le cycle. La Fed, par exemple, semble toujours heureusement surprise que le cycle de l’économie US se prolonge mois après mois en en faisant désormais le plus long de l’histoire américaine. La BCE est perdue car à ce stade du cycle elle aurait dû déjà observer des tensions nominales et un taux d’inflation convergeant vers la cible de 2% . Ce n’est pas le cas.

L’économie reste cyclique parce que les comportements ont des impacts persistants mais les cycles ont perdu la belle régularité que l’on voulait y voir.

Une illustration via la courbe de Phillips

Pour se convaincre que le cycle a changé de nature et d’allure, on peut l’appréhender via la courbe de Phillips qui lie la dimension réelle de l’économie à sa composante nominale. Historiquement, elle est basée sur une relation inverse entre un indicateur d’activité, le taux de chômage, et un indicateur nominal, le taux d’inflation sous-jacente ou l’évolution des salaires.

Cette relation a longtemps été une composante essentielle de la gestion de la conjoncture. La hausse de l’activité se traduisait par une baisse du taux de chômage, des pressions sur les salaires et sur les prix. C’est la version keynésienne du début des années 60 (Samuelson et Solow) à laquelle a répliqué Friedman en 1968 indiquant que toute réduction, via une politique monétaire accommodante, du taux de chômage en dessous de sa valeur de long terme ne pouvait qu’engendrer de l’inflation supplémentaire sans réduction durable du taux de chômage.

La relative stabilité de cette relation à court terme rendait les interventions des banques centrales plus simples à appréhender. La régularité de la relation a été intégré dans l’outil de politique économique qu’est la relation de Taylor. Celle ci n’est qu’une version particulière de la relation de Phillips. Cette dimension donnait à la courbe de Phillips une capacité à réduire l’incertitude. C’est cela qui alors était important et rendait l’instrument très précieux dans la régulation conjoncturelle.

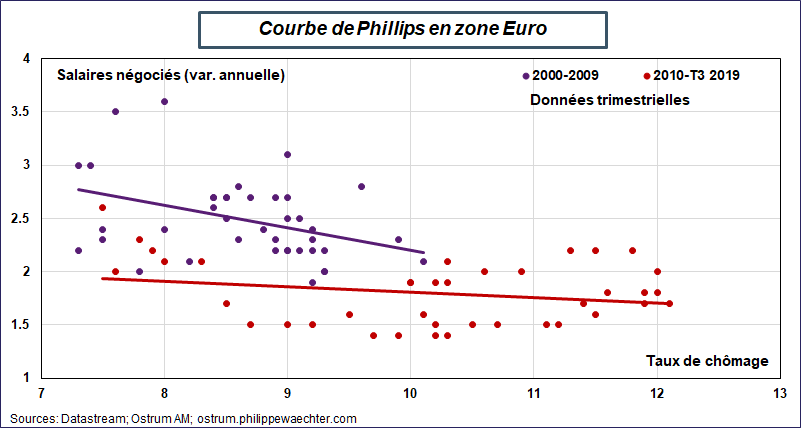

On peut illustrer la courbe de Phillips en zone Euro depuis le début du siècle.

Durant la première décennie des années 2000 (points bleus), la courbe de Phillips avait l’allure souhaitée. La baisse du taux de chômage provoquait une pression sur les indicateurs nominaux, ici l’indicateur des salaires négociés. Le cycle répondait ainsi aux signaux souhaités. On peut illustrer la relation par la courbe bleue qui reflète la tendance entre les deux indicateurs. Cette courbe a une pente descendante comme souhaitée. Depuis 2010 (points rouges), la dimension cyclique associée à la courbe de Phillips s’est estompée même à court terme. La courbe de tendance en rouge est horizontale.

Dans une note récente, Olivier Blanchard notait que la pente s’infléchissait progressivement et s’aplatissait depuis longtemps aux USA, cela parait compatible avec les observations faites en zone Euro. La relation n’apparait plus comme ayant la régularité souhaitée.

Une interprétation via le marché du travail

L’économie après la crise de 2008 a changé. Le choc a eu des effets persistants qui se traduisent partout par des dynamiques de croissance plus réduites. Les changements sur le marché du travail sont probablement au cœur des évolutions récentes de la courbe de Phillips et de son aplatissement que l’on constate aussi aux USA.

David Autor a développé l’idée que les différentes composantes du marché du travail n’étaient pas toutes soumises aux mêmes conditions notamment en raison de la concurrence des innovations.

Autor, et d’autres après lui, segmentent le marché du travail selon la qualification et le potentiel de chacun à être concurrencé par des innovations. Les personnes très qualifiées accompagnent les innovations et en tirent profit. Ceux qui ne sont pas qualifiés du tout se débrouillent avec les franges du marché du travail. Le travail y est précaire mais ne demande pas de qualification particulière. Il faut juste être prêt à travailler même dans des conditions dégradées. Il y a enfin les emplois intermédiaires qui représentent une grande partie du marché du travail et qui correspondent à des emplois peu ou insuffisamment qualifiés. Ils sont directement affectés par la concurrence des innovations. La partition n’est pas parfaite partout mais elle se constate dans les pays développés. Comme le montre Reshef et Toubal pour la France, la crise de 2008 a probablement été un accélérateur de ces partitions.

C’est la classe moyenne, celle qui il y a 30 ou 40 ans était au cœur du modèle de croissance et qui désormais est la partie du marché du travail qui doit s’adapter coûte que coûte à des conditions nouvelles sans y être franchement préparés.

En France, dans une étude récente, Ariell Reshef et Farid Toubal décrivent très bien ce phénomène. Les emplois de gens pas qualifiés ou très qualifiés augmentent mais ceux des personnes peu ou insuffisamment qualifiés régressent. Dans l’étude sur la France, cette classe des emplois intermédiaires représente 62 % du marché du travail en 2008 (tableau 2 page 36). Un nombre d’ emplois qui régressent et un taux de syndicalisation plus réduit limitent le pouvoir de négociation de cette partie du marché du travail.

C’est une vraie différence avec les années 60 durant lesquelles le taux de syndicalisation était plus élevé et la croissance de l’emploi s’opérait par ces emplois peu ou mal qualifiés. Les pressions salariales sont donc réduites et la nécessité pour les entreprises d’ajuster leurs prix pour maintenir leurs marges est réduite. Dès lors, les pressions sur l’ajustement à la hausse des prix est réduite. Le segment du marché avec une forte productivité peut améliorer les marges des entreprises. Le segment correspondant a des emplois précaires se traduit par des rémunérations limitées sans véritable pressions sur les marges. Sur les emplois intermédiaires les pressions sur les marges sont réduites puisque les tensions salariales sont faibles. Le taux de chômage peut baisser sans que les pressions nominales ne s’accroissent. Les bouleversements sur le marché du travail pourraient ainsi être compatible avec une courbe de Phillips qui a perdu ses caractéristiques premières.