Face à la pandémie, l’ajustement macroéconomique via la progression rapide de la dette publique est justifiée. La gestion de celle-ci est facilitée par l’intervention massive des banques centrales. Les taux d’intérêt bas rendent cette dette soutenable dans la durée. Cependant, cette configuration ne peut être tenable dans le temps et l’encours élevé de la dette publique sera un frein à la politique conjoncturelle.

Au delà des précautions habituelles, l’effacement de la dette ne paraît pas applicable en zone Euro. Seul un taux d’inflation plus fort permettrait de redonner des marges de manœuvres aux gouvernements et serait une aubaine pour les banques centrales qui pourraient enfin remonter leurs taux d’intérêt.

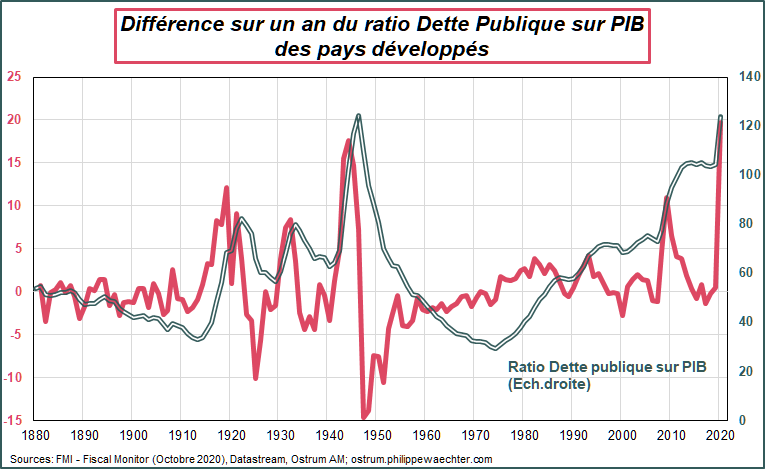

En 2020, la dette publique a augmenté à un rythme jamais observé par le passé. Le ratio dette publique sur PIB a progressé de 20 points en un an. Selon cette mesure, la crise financière de 2008/2009 apparaît presque minable en comparaison.

Au regard de l’historique, la dette publique, depuis 1880, s’accroit brutalement lorsqu’il est nécessaire de mutualiser un choc dans le temps. Le financement est immédiat et le paiement se fait dans la durée. L’objectif est de préserver l’économie d’un ajustement trop massif au moment du choc. C’est le cas d’une guerre mais c’est aussi le cas d’un choc sanitaire. Au regard de l’histoire, la hausse de la dette publique se justifie complètement en 2020 puisque l’objectif est d’éviter de faire porter l’ajustement macroéconomique uniquement sur la période actuelle. tout en faisant l’hypothèse que la situation sanitaire est temporaire et non pas permanente. Le « retour à la normale » est donc l’élément clé du raisonnement. Historiquement, cela a bien fonctionné.

Le rôle de la banque centrale et la soutenabilité de la dette publique

La particularité de la période est l’achat massif des titres d’Etat par les banques centrales. Si effectivement, en raison d’un excès global d’épargne, le taux d’intérêt naturel est proche de 0%, ce phénomène est accentué par l’intervention des banques centrales. De la sorte, le taux d’intérêt nominal est bien inférieur au taux de croissance nominal de l’économie. Cela assure la soutenabilité de la dette publique si le déficit public n’est pas trop important. Le solde budgétaire primaire (hors paiement des intérêts) qui stabilise la dette publique en % du PIB doit être égal à l’écart entre le taux d’intérêt apparent sur la dette moins le taux de croissance nominal du PIB multiplié par le ratio dette publique sur PIB. Si le taux d’intérêt est plus faible que le taux de croissance nominale, alors les conditions de soutenabilité de la dette publique dépendent uniquement du solde budgétaire primaire. Si la BCE maintient des taux d’intérêt très bas encore un bon moment et que l’économie tend vers la « normale » l’allure de la dette publique ne dépendra que du solde budgétaire primaire.

En France, cette question est majeure puisque l’on ne sait pas franchement comment seront financées dans la durée les mesures qui ont été mises en œuvre en 2020 et qui ont porté le déficit public structurel au delà de 4.5% du PIB.

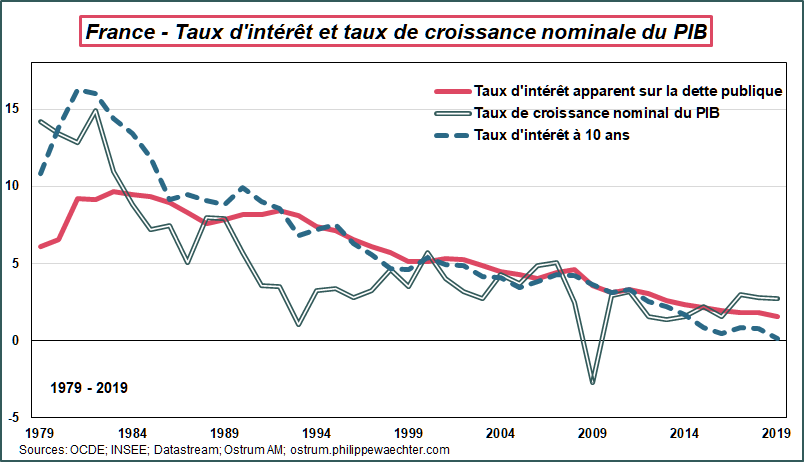

On notera, sur le graphe, que le taux de croissance nominal a longtemps été sous le taux d’intérêt. Cela reflète le très fort épisode de désinflation des années 1990 notamment avec l’épisode du « Franc fort » cher à Pierre Bérégovoy.

On constate ainsi que l’ajustement du taux d’intérêt de marché a été long, traduisant la question de la crédibilité de la politique menée en France. Le taux d’intérêt et la croissance nominale ne se sont vraiment calés que depuis la mise en place de la zone Euro. Si l’on voulait avoir une mesure de la crédibilité apportée à la France par la zone Euro, ce graphique est parlant. Depuis 2015 et la mise en place du QE par la BCE, le taux de croissance nominal du PIB en France est supérieur au taux d’intérêt de marché (pointillé) mais aussi du taux d’intérêt apparent (intérêts payés en % de l’encours de la dette). La BCE est donc un acteur majeur, aux gouvernements de faire le nécessaire pour rendre les finances publiques soutenables dans la durée.

Le niveau de la dette publique est historiquement élevé

mais les taux d’intérêt étant historiquement bas,

la soutenabilité de la dette publique est assurée dans la durée.

Cette situation n’est cependant pas satisfaisante. Les banques centrales ne peuvent pas s’engager dans la durée à maintenir des taux d’intérêt très bas via des interventions de plus en plus massives. On ne peut pas ainsi faire l’hypothèse que l’équilibre actuel entre politiques budgétaire et monétaire s’inscrira dans le temps au delà du temps conjoncturel. Sur un autre plan, la dette publique va vite compliquer la tâche des gouvernements. Si la situation sanitaire s’améliore, la dette publique apparaîtra trop élevée puisque la tentation de relancer pour se caler dans l’allure d’avant crise sera forte. Cependant, si le cadre sanitaire se dégrade, la dette publique devra continuer d’augmenter massivement, au risque de créer un doute sur l’efficacité de la politique économique. Le recours à la dette publique a du sens si la situation est temporaire. Si elle s’inscrit dans la durée, cela pose une question de crédibilité et nécessitera d’autres modes d’ajustements macroéconomiques.

En d’autres termes, la dette publique est trop élevée si la situation conjoncturelle retrouvait une allure plus normale. On peut discuter plusieurs hypothèses pour la réduire.

La mise en place de politique d’austérité

L’idée serait de réduire rapidement le déficit public afin de ne plus alimenter la dette. C’est cette stratégie qui avait été mise en place en 2011 et qui avait engendré la longue récession de 6 trimestres de la mi-2011 à la fin 2012 avec des effets tragiques en Italie et en Espagne. Ce n’est jamais une bonne idée de mettre en place des stratégies contraignantes lorsque l’économie est fragile et que les acteurs économiques sont incapables de se projeter dans le futur tant l’incertitude est forte. Les choix douloureux, comme l’austérité, doivent être faits lorsque la situation conjoncturelle est robuste. Lorsque l’incertitude est trop forte, chacun a tendance à préserver sa situation limitant drastiquement les ajustements macroéconomiques. Sur cet aspect, Angela Merkel, qui était au cœur des décisions de 2011, a changé d’avis.

L’autre remarque est qu’une telle stratégie interrogerait sur la façon dont l’Etat gère la dynamique conjoncturelle. En 2020, la plupart des Etats ont été très réactifs vis à vis du choc sanitaire. Les interventions ont été massives et rapides pour éviter le risque d’un effondrement de l’économie. Cela a plutôt bien fonctionné. La question posée en 2021 porte sur la façon dont l’Etat va continuer d’intervenir pour lisser la situation surtout si le risque sanitaire se fait plus fort. Indépendamment des politiques d’austérité et parce que l’ajustement macroéconomique passe encore par l’émission d’une dette publique importante, une réduction trop rapide des interventions gouvernementales aurait un impact négatif sur une économie encore fragile.

L’enjeu pour 2021 est la façon dont l’Etat va continuer d’intervenir afin de maintenir l’économie à flot, pas celui d’une réduction rapide de la politique économique.

Dans la durée, les taux d’intérêt bas redonnent des marges de manœuvre.

Olivier Blanchard (Voir American Economic Review April 2019) indiquait en 2018 qu’aux USA, le taux de croissance nominal était supérieur au taux d’intérêt réduisant ainsi en tendance, toutes choses égales d’ailleurs, le ratio dette publique sur PIB. Cela est vrai partout désormais avec les interventions massives des banques centrales. Au Japon, le poids des intérêts dans le PIB était, selon l’OCDE, inférieur à 0.1 point de PIB. La politique monétaire active redonne des marges à la politique budgétaire. C’est une voie possible mais j’ai toujours du mal avec l’idée que des taux d’intérêt trop bas, dans la durée, soient compatibles avec l’efficacité économique. D’abord parce que cela ne permet pas de sélectionner que les projets d’investissement les plus productifs, ensuite parce que cela donne naissance à des entreprises zombie dont la survie ne fait que refléter les conditions financières trop accommodantes sans que cela soit un gage d’efficacité économique.

L’effacement de la dette publique

L’idée est souvent évoquée en raison de l’intervention massive des banques centrales. Pour des raisons légales, effacer de la dette publique n’est pas permis. Pour des raisons de crédibilité, effacer de la dette publique n’est pas non plus une bonne idée. Dans le graphe de la page précédente sur la France, il avait été observé que la baisse de l’inflation avait réduit fortement le taux de croissance nominal de l’économie française mais que les taux d’intérêt ne s’étaient ajustés qu’avec lenteur. Il n’y avait pas eu de défaut mais un changement de politique économique qui n’était pas perçu comme crédible immédiatement (Axel Weber avait évoqué cette question dans le numéro d’Avril 1991 d’Economic Policy). Peut on imaginer l’impact d’un effacement de la dette publique?

Au delà de cette question, il est nécessaire de souligner la spécificité de la zone Euro.

Dans un pays, comme les USA ou le Royaume Uni, le trésor public et la banque centrale sont des unités du secteur public. Dès lors, la consolidation de ce secteur public permettrait éventuellement d’effacer une partie de la dette publique, celle issue par le trésor et détenue par la banque centrale. Cela priverait le gouvernement des recettes versées par la banque centrale mais c’est une situation qui pourrait être envisagée. Le souci majeur est l’indépendance de la banque centrale. Dans une telle situation, son action serait conditionnée par celle du gouvernement. C’est le cas effectivement durant cette période particulière de la pandémie mais on ne peut l’imaginer dans la durée. La banque centrale indépendante permet une réflexion à deux têtes sur la politique économique et c’est généralement efficace. L’effacement de la dette publique n’est alors pas une bonne idée pour la crédibilité de la banque centrale.

Dans le cas de la zone Euro, une telle consolidation est impossible. D’abord parce qu’avec le programme sur la pandémie (PEPP) le poids de chaque pays dans la dette détenue par la BCE n’est pas complètement respecté.

L’autre raison est qu’il faudrait une décision commune et unanime des gouvernements pour effacer la dette. Il faudrait que français, allemand, néerlandais et tous les autres acceptent l’idée d’effacer la dette publique. Cela parait hautement improbable. En cas de désaccord sur ce point, la mise en œuvre de l’effacement signerait la fin de la zone Euro. Ce ne serait pas du tout une bonne idée.

En outre, si l’idée est de remplacer la dette associée à la crise sanitaire par de la dette pour la transition écologique c’est faire l’hypothèse qu’une telle substitution n’est pas déstabilisante pour l’économie. C’est une hypothèse forte même si l’on est persuadé de la nécessité de la transition écologique. Qu’est ce qui garantirait la convergence vers une trajectoire stable ?

Un ajustement macroéconomique plus habituel

Historiquement, la reprise de la croissance après un choc est le facteur clé pour réduire la dette publique. Lorsque la dette publique augmente en raison d’une guerre, la reconstruction est une source de croissance suffisante pour réduire le ratio dette publique sur PIB. Une exception majeure est la situation de l’Allemagne après la première guerre mondiale. La politique mise en œuvre n’avait alors pas eu d’efficacité sur l’économie. Cela s’était traduit par une crise sociale et politique.

Dans la période qui suit la crise financière de 2008/2009, le ratio s’était stabilisé sans décroitre (voir le premier graphe page 1). La reprise de la croissance n’avait pas été suffisamment puissante. On peut le voir par le ralentissement des gains de productivité constaté depuis cette crise. Dans la période qui s’ouvre, une reprise de l’activité est attendue mais au regard des gains de productivité il parait peu probable que la croissance bondisse durablement et s’éloigne des tendances constatées avant l’épidémie. On peut espérer une accélération de la croissance mais cela ne parait pas être l’hypothèse la plus plausible.

Cela implique que la croissance plus vive ne sera probablement pas le mode d’ajustement à la baisse de la dette publique comme cela avait pu être constaté par le passé.

Le recours à l’inflation

Un taux d’inflation plus élevé serait la bonne solution. La dette publique a été l’instrument par lequel les gouvernements ont facilité l’ajustement macroéconomique. Le secteur public a pris en charge l’ensemble de la macroéconomie mais un tel mode d’intervention n’est pas soutenable dans la durée. C’est la raison pour laquelle, un autre instrument est nécessaire. L’inflation est selon moi un bon candidat.

Elle accentuerait la répression financière, dans le temps et en ampleur avec des taux d’intérêt réels plus négatifs, mettant ainsi en avant la nécessité de voir l’économie reprendre le dessus. Je fais l’hypothèse que les banques centrales continueront d’intervenir mais que l’objectif d’inflation convergera pour toutes vers celui, plus flou et moins strict, adopté par la Federal Reserve. Pour elle, le taux d’inflation doit, à moyen/long terme, converger vers 2%. Cela indique que le taux d’inflation peut durablement être au-dessus de 2% sans que la banque centrale ait une obligation d’intervenir rapidement.

La hausse de l’inflation permettrait une croissance nominale plus forte en dépit d’une croissance réelle réduite.

A terme, cela permettrait aussi aux banques centrales de sortir de la contrainte des taux zéro sur la partie courte de la courbe et de taux très bas voire négatifs pour la partie longue. Cela redonnerait des marges de manœuvre aux autorités monétaires.

La raison qui m’incite à me focaliser sur l’inflation est que la crise que l’on connait me parait proche de celle de 1974 lors du premier choc pétrolier. Celui-ci était caractérisé par une hausse forte et rapide du prix de l’or noir rendant peu profitable un grand nombre d’activité notamment dans l’industrie. Il avait fallu réallouer des ressources notamment en direction des services. La hausse du prix de l’énergie a été un phénomène déclenchant mais les procédures d’indexation des salaires sur les prix ont engendré un taux d’inflation plus élevé dans la durée (la fameuse boucle prix-salaire). Alan Blinder (The Anatomy of Double-Digit inflation in the 1970s in Inflation: Causes and Effects, R.Hall Ed, U.Chicago Press – 1982) note que la hausse de l’inflation a facilité ces ajustements sectoriels. Le choc subi lors de la crise sanitaire a redistribué les cartes notamment au sein du secteur des services provoquant une réallocation des ressources. Un taux d’inflation un peu plus élevé faciliterait l’ajustement souvent discuté et généralement observable pendant les grandes crises: les secteurs porteurs de la croissance macroéconomique émergent au détriment de secteurs fragilisés (type secteur aérien actuellement)

A l’époque du premier choc pétrolier, l’indexation des salaires avait eu un rôle majeur. Il peut le rejouer. D’ailleurs on note que dans la hausse puis le repli de l’inflation dans les années 1970 et 1980, l’explication vient davantage de la politique économique du gouvernement que de la politique monétaire. En outre, après un tel choc la reconstruction de l’économie passe par le renouvellement de la croissance potentielle. Il faut créer des incitations pour ceux qui travaillent. Cela pourrait passer par une indexation plus systématique pour les actifs et une sous-indexation des pensions pour les inactifs. Le transfert vers le marché du travail serait un facteur favorable au renouvellement de la croissance potentielle.

Ce basculement vers un rôle plus important de la politique budgétaire traduit à la fois le trop bas niveau des taux d’intérêt mais aussi la polarisation du monde global. Les préoccupations sont plus locales et dépendent davantage des politiques des gouvernements. On le voit en Chine, avec la politique de substitut d’importations, mais on attend aussi de Joe Biden, une politique économique pour les classes moyennes. Les ajustements seront donc plus locaux.

Un taux d’inflation plus élevé pourrait prendre le relais de la dette publique comme instrument de l’ajustement macroéconomique. Cela ne doit être que temporaire, le temps de caler l’économie sur une nouvelle trajectoire.

_________________________________________

Ce post est disponible en version pdf