Comprendre les évènements macroéconomiques de la semaine qui s’est écoulée.

Synthèse en 10 points

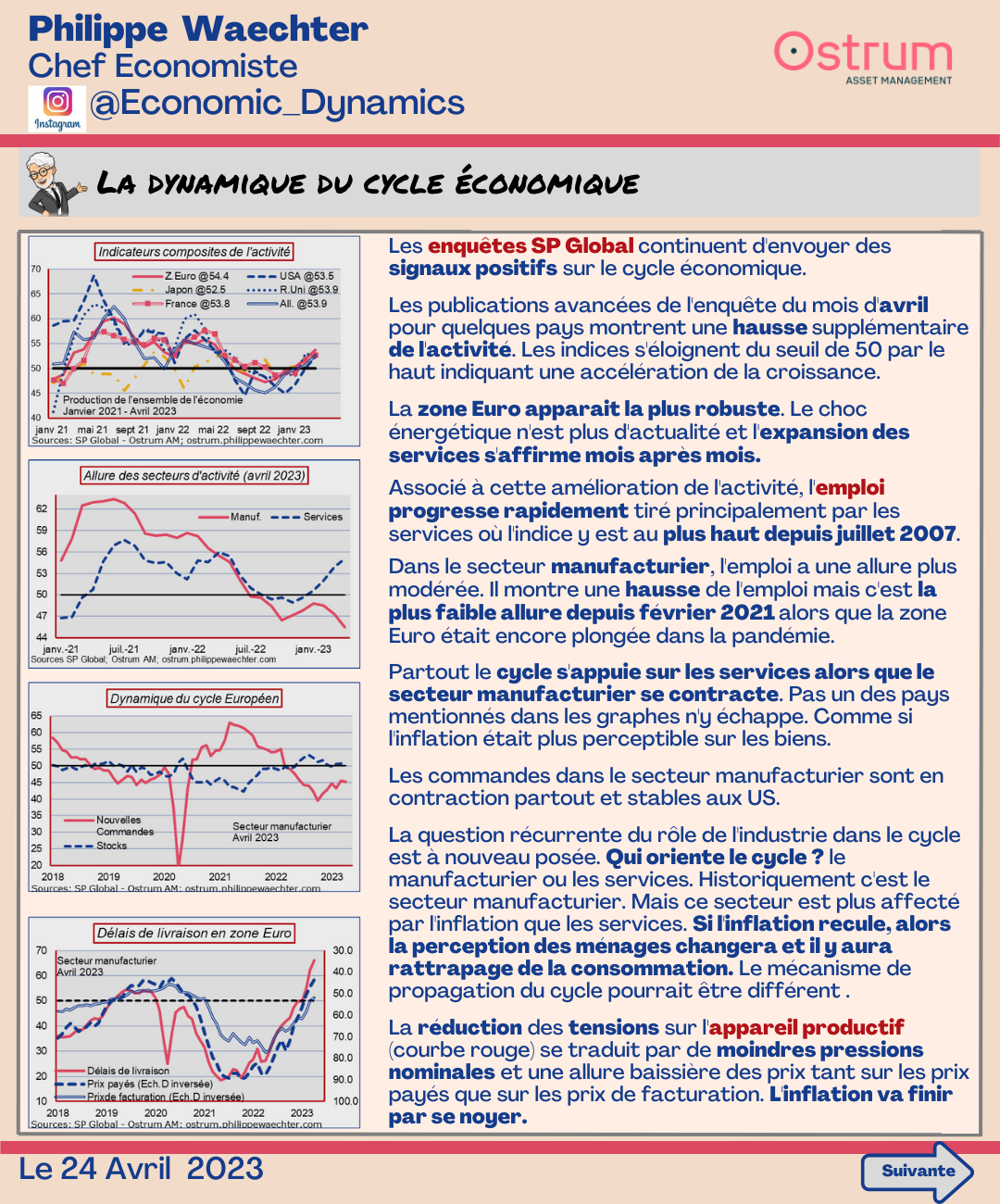

1- Les enquêtes SP Global suggère une accélération de l’activité portée par les services. Des inquiétudes toujours dans le secteur manufacturier, cela est cohérent avec le ralentissement des échanges internationaux. L’indice des commandes à l’exports dans notre indicateur est à 46.1 en avril, indiquant le maintien de la contraction des échanges.

2- En zone Euro, les difficultés dans les chaines de production s’estompent, réduisant les tensions sur les prix. C’est une bonne nouvelle sur l’allure des prix de production et de l’inflation à terme dans un contexte où les prix de l’énergie sont toujours bas.

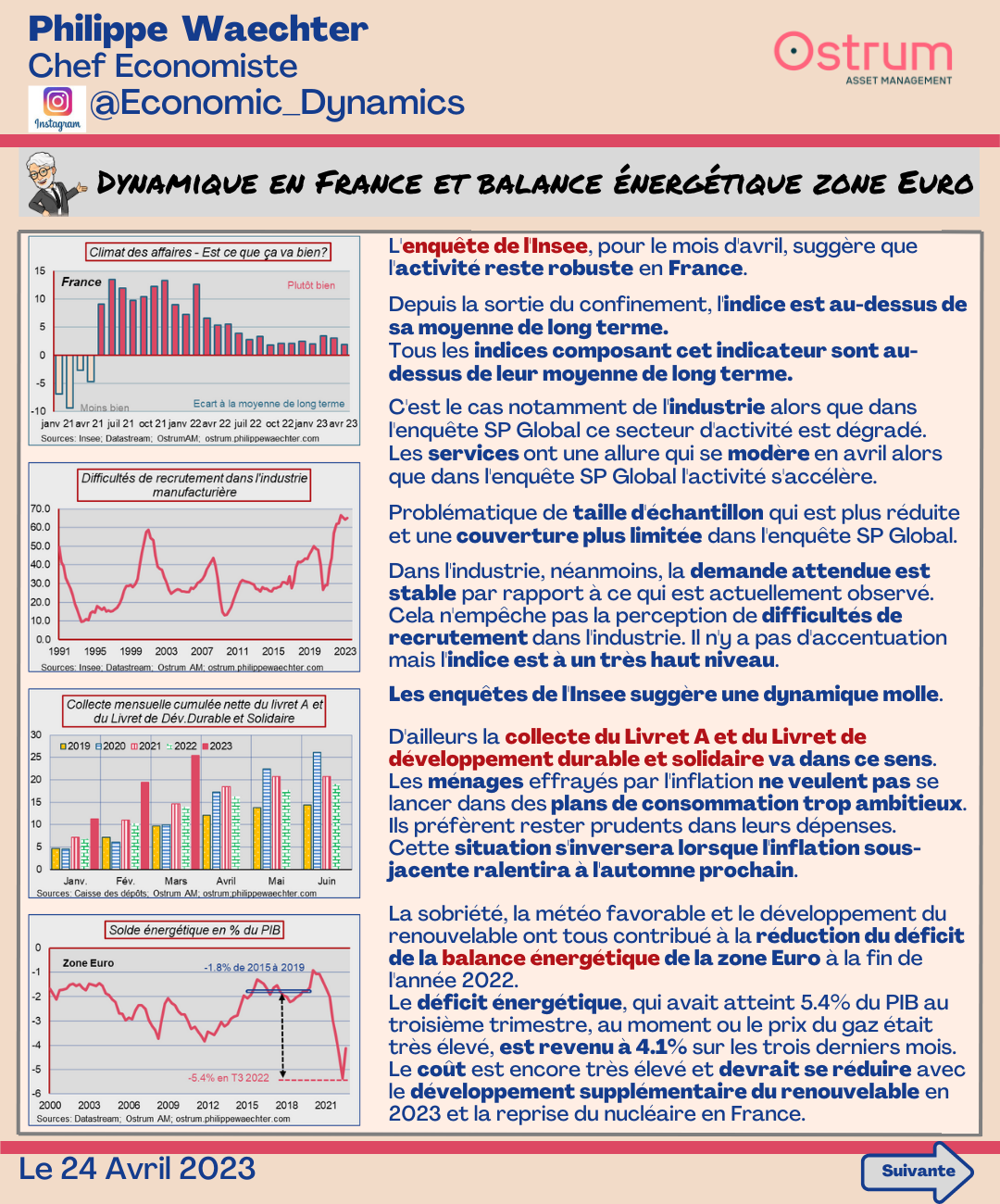

3- L’enquête de l’Insee auprès des entreprises indique une dynamique un peu molle de la conjoncture française avec une demande adressée aux entreprises qui s’essouffle. L’emploi est un peu moins dynamique mais les difficultés de recrutement demeurent.

4- Le déficit de la balance énergétique de la zone Euro s’améliore au dernier trimestre 2022. Après un maximum à -5.4% (% du PIB) au T3, le déficit est revenu à 4.1% au dernier trimestre. Cela reflète la sobriété, la météo et l’accélération du renouvelable. Le déficit devrait se résorber davantage en 2023: les prix sont plus bas, le renouvelable progresse encore très vite et le nucléaire français exporte à nouveau de l’électricité.

5- L’indice ZEW en Allemagne se stabilise en avril. Il ne s’envole pas comme l’indice SP Global.

6- Les indices d’activité de la Fed de NY et de la Fed de Philadelphie jouent à cache cache. Lorsque l’un s’améliore l’autre se détériore. Ce mois ci NY est passé devant Philly. Chacun peut y lire la conjoncture comme il le souhaite. Il suffit de bien choisir.

7- La revente de maisons aux US s’est à nouveau dégradé en mars. L’indicateur que je regarde (moyenne des 12 derniers mois sur les 12 mois précédents) est au plus bas depuis juillet 2008. Je conserve toujours un œil un peu inquiet car c’est un bon indicateur du risque de récession. Néanmoins les stocks de maisons à vendre diminuent. Les propriétaires observant la baisse des prix préfèrent les retirer du marché.

8- La confiance des ménages en zone Euro continue sa lente remontée en avril. Il reste néanmoins assez éloigné de sa moyenne de long terme. Les inquiétudes sur le pouvoir d’achat ne se sont pas estompées.

9- Une fois encore, l’Organisation Météorologique Mondiale s’alerte sur l’évolution du climat en 2022. Les températures enregistrées inscrivent encore 2022 dans les 8 années les plus chaudes qui sont aussi les 8 dernières. C’est un peu l’histoire du type qui chute d’un immeuble et qui en passant devant une fenêtre ouverte: « Jusqu’ici tout va bien ». Les étages du bas se rapproche vite. Copernicus fait, pour l’Europe un constat similaire.

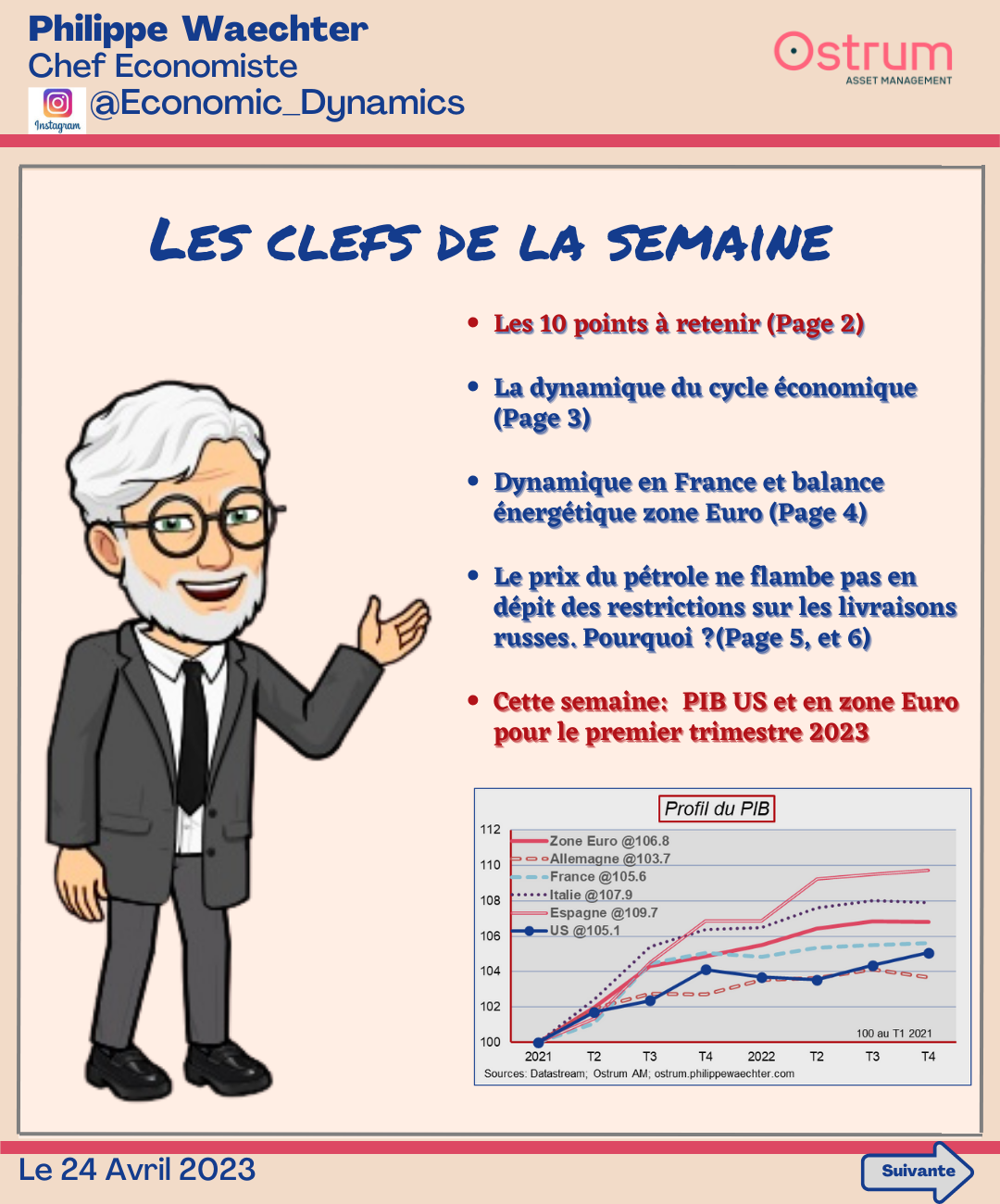

10- Le pétrole russe est boycotté et le prix de l’or noir baisse alors que la Russie est un des trois grands producteurs mondiaux. Comment comprendre ? Voir page 5 et 6