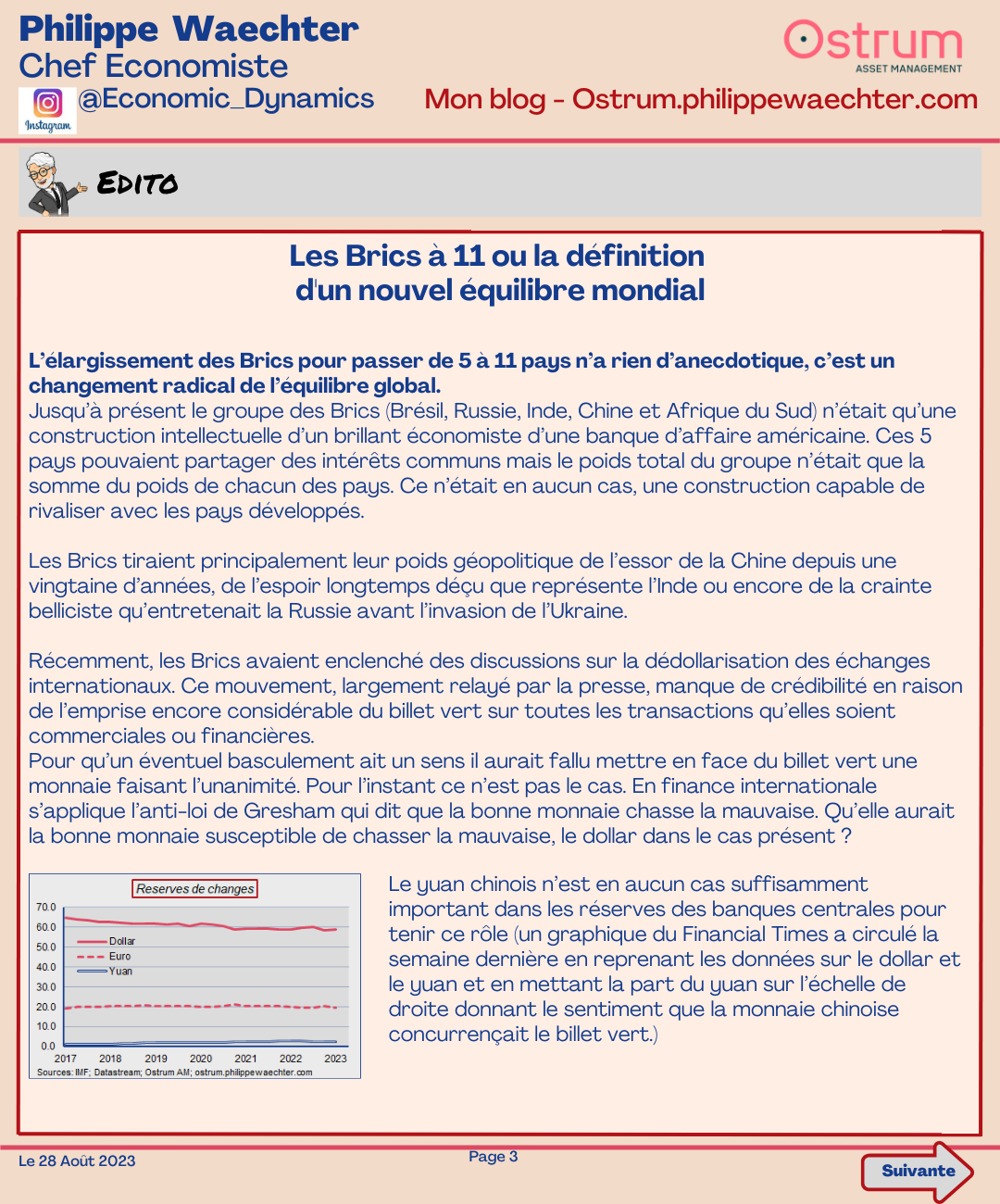

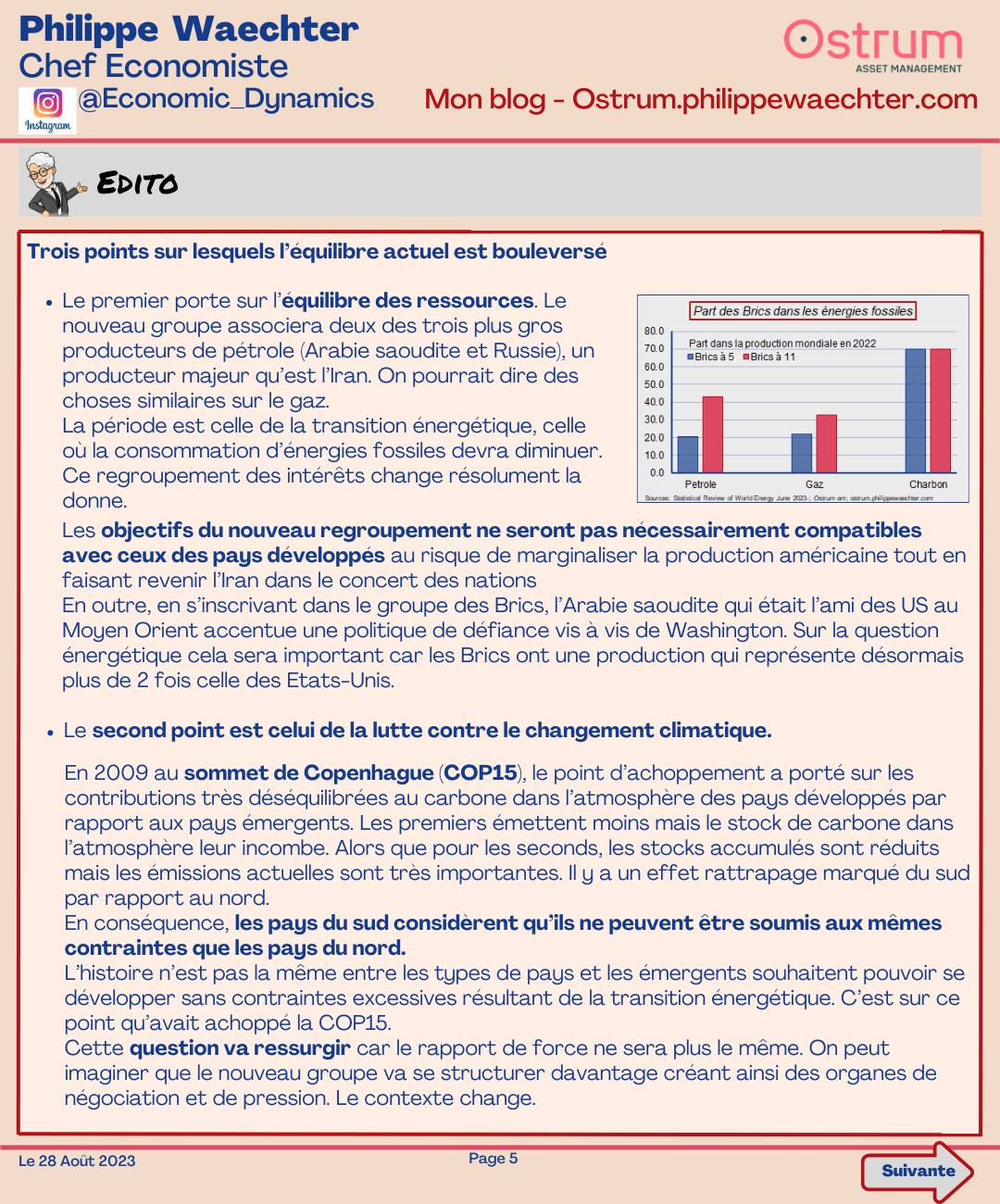

1- Le nombre de pays s’accroit dans le groupe des Brics. Ils étaient 5 (Brésil, Russie, Inde, Chine et Afrique du Sud). Ils seront 11 à partir du 1er janvier prochain. L’Arabie saoudite, l’Argentine, l’Egypte, les Emirats Arabes Unis, l’Ethiopie et l’Iran seront désormais dans le groupe largement dominé par la Chine.

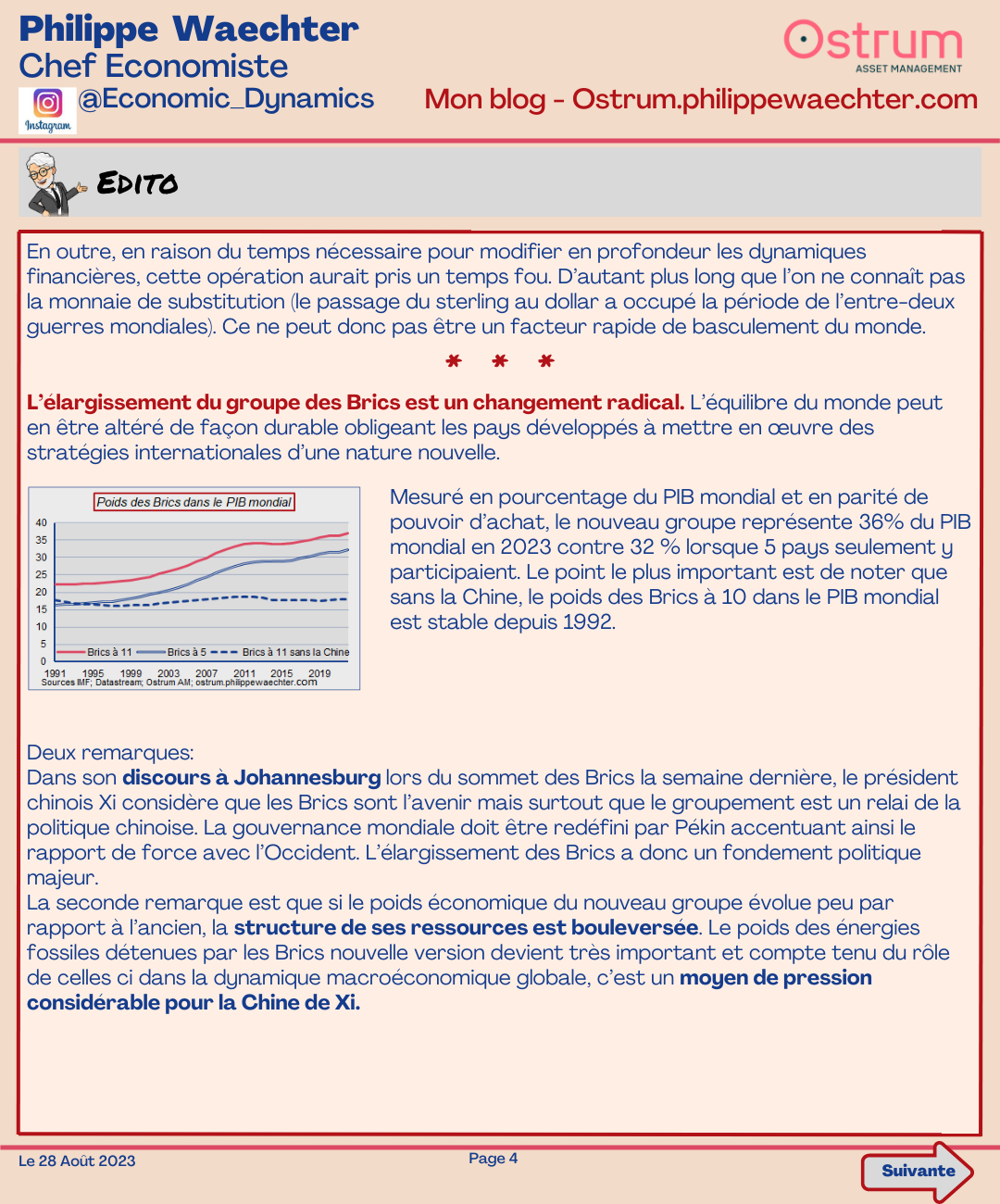

Hors Chine, le poids économique des 10 autres pays a peu évolué depuis le début des années 1990 alors que l’ensemble des Brics à 11 a gagné 15 points dans le PIB mondial. Xi ne s’est pas caché de vouloir faire du groupe un levier économique et politique.

C’est un regroupement qui change l’équilibre global notamment sur l’énergie, élément clé de la transition énergétique.

2- Jackson Hole – Les interrogations sur l’allure des taux d’intérêt reflètent celles associées à la politique monétaire menée notamment aux US par la Federal Reserve. Les tergiversations de Jay Powell et du FOMC (comité de politique monétaire) sur l’allure de l’inflation ont créé de l’incertitude. Powell à Jackson Hole n’a pas franchement permis d’y voir plus clair. Il a indiqué durcir le ton mais sans donner un cadre qui aurait renouvelé la crédibilité de la banque centrale US. C’est une occasion manquée de savoir et de comprendre le modèle que la Fed a en tête pour mieux comprendre et réduire l’incertitude associée à la politique menée.

3- Jackson Hole – Christine Lagarde a davantage répondu aux attentes constatant que l’effet de la politique monétaire restrictive n’est pas cohérent avec ce qui était observé par le passé. Trois ruptures majeures: marché du travail, transition énergétique et équilibre global.

Le cycle économique conditionné par la demande fluctuait autour d’une tendance. La politique monétaire pouvait être efficace en contraignant la demande si nécessaire. Désormais la dynamique est davantage conditionnée par les chocs d’offre: ruptures dans les chaines d’approvisionnement, tendances plus protectionnistes et conséquences inflationnistes. Dans un monde globalisé, agir sur la demande locale peut manquer d’efficacité.

Christine Lagarde s’interroge donc sur ces changements et les conséquences sur la politique monétaire et son efficacité. La politique monétaire doit être calibrée à partir d’approches plus variées. La complexité accrue du monde complique les décisions à prendre par les banques centrales et elles doivent désormais disposer d’une approche plus large et plus diversifiée.

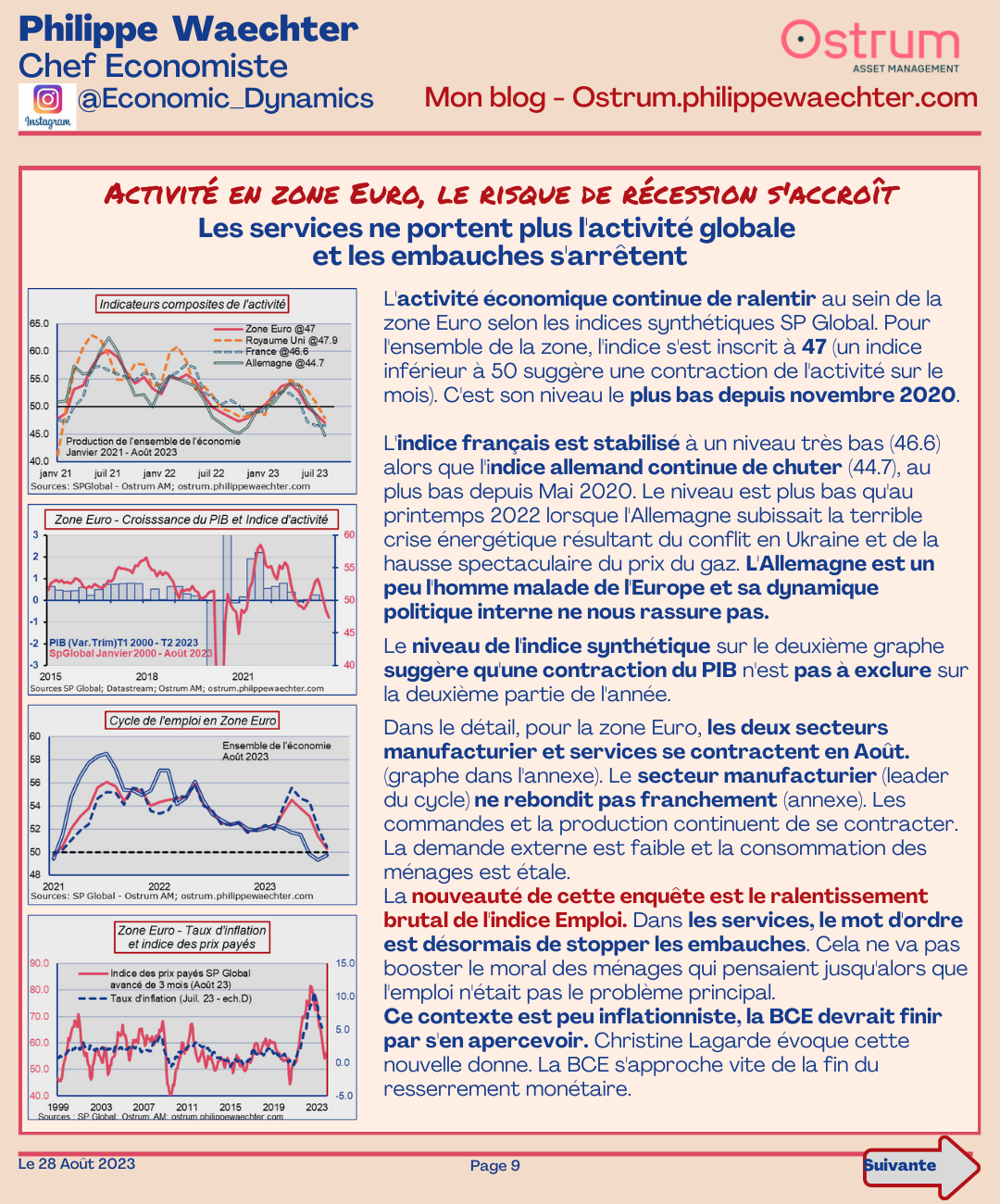

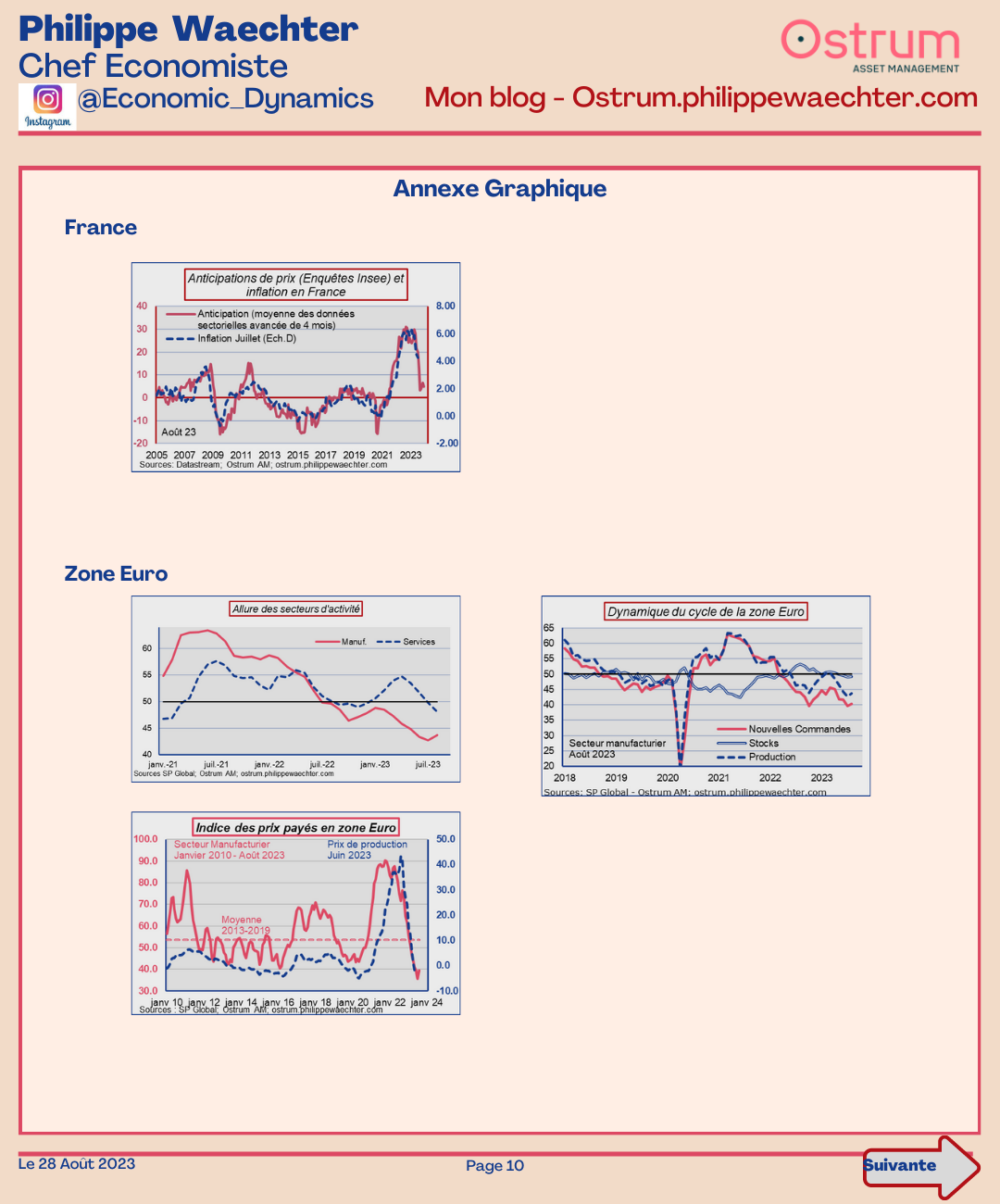

4- La conjoncture globale est moins porteuse en Europe. La demande interne est réduite, le consommateur subit des pertes de pouvoir d’achat et des taux d’intérêt plus élevés. Dans le même temps, les impulsions externes sont réduites et les gouvernements sont moins dépensiers. Cela pourrait se traduire par un retournement sur le marché du travail au second semestre créant des risques sociaux plus marqués. Ce sera l’enjeu des prochains mois.