La réunion du Parti Communiste Chinois, débutant le 5 mars, sera l’occasion notamment de définir le taux de croissance attendu pour 2024 et la politique économique associée. Celle-ci est définie conditionnellement au taux de croissance attendu.

Le point important sera le discours du premier ministre sur les moyens mis en œuvre et sur les objectifs et les priorités de Xi Jinping. L’économie dépend fortement de sa demande domestique, son degré d’ouverture est juste un peu plus élevé que celui, réduit, des US.

Le marché interne est donc l’élément clé du développement chinois. La préférence de Xi est pour l’industrie et l’innovation plutôt qu’à l’immobilier dont il est espéré que les conditions financières plus souples permettront une résolution de la crise.

Les interrogations sont multiples sur la capacité de l’économie chinoise à conserver un rythme élevé de croissance. Il est certain, cependant, que jamais les taux connus par le passé de 10 % ne seront retrouvés.

Cette progression très rapide reflétait l’impact d’une révolution qui a bouleversé l’économie et la société chinoise depuis les mesures de libéralisation de l’économie prises par Deng Xiaoping en 1978 et la dynamique de rattrapage depuis l’ouverture de la Chine aux échanges internationaux avec l’adhésion à l’OMC en décembre 2001.

Le relais avait ensuite été pris par l’immobilier après la crise financière et avec l’aide des gouvernements locaux. Le secteur a représenté jusqu’à 30% du PIB mais n’est plus un soutien. L’investissement immobilier se contracte depuis avril 2022 et est à -7.7% en décembre 2023. Ce ne sera pas un support de la croissance pour les mois qui viennent.

L’économie chinoise change notamment dans le secteur manufacturier. Par le passé, la logique était celle d’une économie qui progressait selon une logique extensive. Pour produire une unité de plus il fallait créer l’emploi associé.

La productivité intensive, celle mise en avant dans les pays occidentaux s’est néanmoins manifestée depuis le pic de l’emploi manufacturier chinois en 2013. Après cette date, la production augmente rapidement alors que l’emploi manufacturier se réduit.

L’économie se normalise en basculant vers les services dont la contribution unitaire à la croissance du PIB est plus réduite. En conséquence, que le rythme de la croissance ralentisse n’est pas surprenant.

Il n’empêche que l’industrie manufacturière chinoise continue de se renforcer et à innover. On l’observe de façon anecdotique via la production d’automobiles électriques ou encore le développement de nouveaux types de semi-conducteurs qui contournent les contraintes mis en place par les US.

Deux références pour en mesurer l’ampleur.

- La production industrielle a augmenté de 5.7% depuis 2015 en taux annualisé à la fin décembre 2023 contre 0.2 % aux US et 0.4% en zone euro (source CPB).

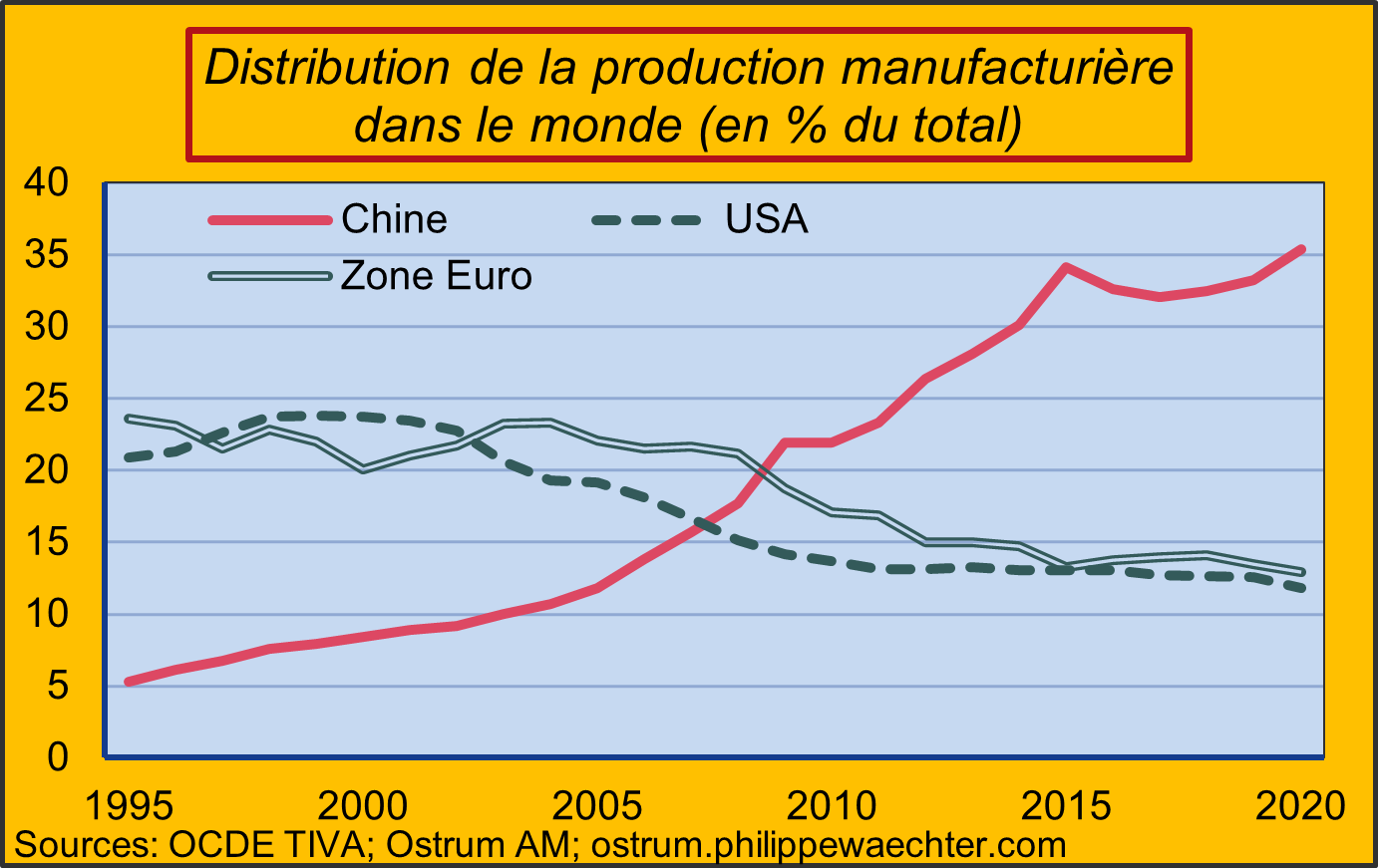

- L’autre mesure est celle du poids de l’industrie manufacturière dans le monde. En 2020, la Chine représentait 35% de la production mondiale contre 12% aux us et 13% en zone Euro.

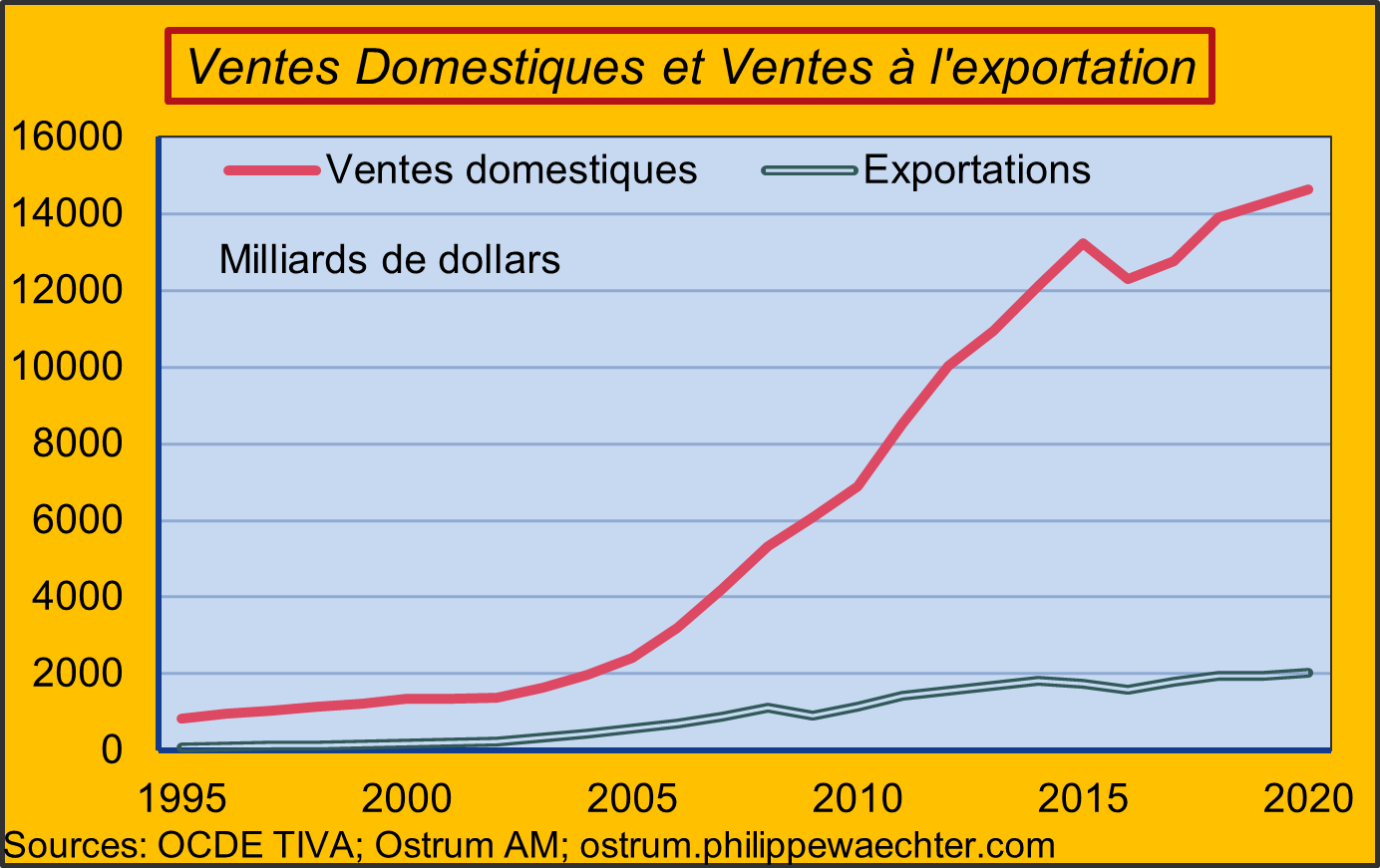

Cet environnement est porteur parce que la Chine est au cœur des processus de production en Asie. C’est aussi un modèle très tourné vers la dynamique domestique. C’est ce que montre le graphe comparant les ventes domestiques et les exportations du secteur manufacturier.

Autrement dit, la production manufacturière chinoise dont la montée en gamme a été une caractéristique majeure des années récentes est aujourd’hui, innovante, forte à l’échelle internationale, intégrée dans les chaines de valeur, moins dépendante que par le passé des produits et des technologies US tout en s’appuyant sur un marché domestique puissant.

Pourtant, les entreprises étrangères ne se précipitent pas pour investir au pays de l’Empire du milieu.

En 2023, ces investissements ont franchement reculé, étant divisés par 10 par rapport à 2021.

A l’exception de l’Allemagne, tous les grands pays ont réduit leurs flux d’investissement en Chine. Pour l’Allemagne cela peut refléter l’envie de trouver une porte de sortie à la crise interne qu’elle connait notamment dans le secteur manufacturier. Elle espère y trouver une source d’impulsion nouvelle.

En revanche, pour les autres pays les raisons peuvent refléter des arbitrages d’investissements au regard du niveau des taux d’intérêt, cela peut traduire des choix contraints, notamment aux US en raison des politiques industrielles mises en œuvre localement (IRA aux US). Il peut aussi y avoir des contraintes pour ne pas transférer des technologies en Chine, notamment pour les américains.

C’est peut être aussi parce que les Chinois n’ont plus autant besoin des investissements étrangers pour dynamiser leur économie. Le choix industrialiste de Xi se concrétiserait ainsi par la toute puissance chinois dans le secteur. Cela peut être périlleux au regard de la dépendance, de fait, que l’on a vis à vis de la Chine.