L’activité, en France, au 2ème trimestre est restée stable après avoir progressé de 0.7% (2.7% en taux annualisé) au cours des trois premiers mois de l’année. Sur un an, l’activité est en hausse de 1% et l’acquis est de 0.8% (croissance moyenne en 2015 si le niveau du PIB restait à celui du 2ème trimestre durant les 3ème et 4ème trimestres).

Pour avoir une croissance de 1% sur l’ensemble de l’année il faudrait une hausse du PIB de 0.25% aux 3ème et 4ème trimestres.

L’emploi a augmenté de 27 300 postes au 2ème trimestre mais recule de 4 200 sur un an.

Un rythme de croissance de l’activité plus soutenu est nécessaire pour créer davantage d’emplois. Cela passe par une trajectoire plus forte de l’investissement productif.

Graphe 1 – Tendance du PIB

Le premier graphe présente le PIB à prix constant en niveau depuis 2000. Outre l’écart spectaculaire avec la tendance (en rouge) d’avant crise, on notera la rupture après le premier trimestre 2011. Pendant deux années qui ont suivi, le PIB est resté sur une ligne horizontale. Une accélération a eu lieu au 2ème trimestre 2013 suivi là aussi d’une longue période de stagnation jusqu’au premier trimestre 2015. Celui ci a été marqué par une hausse significative.

Depuis le premier trimestre 2011, la croissance moyenne a été de 0.5% par an.

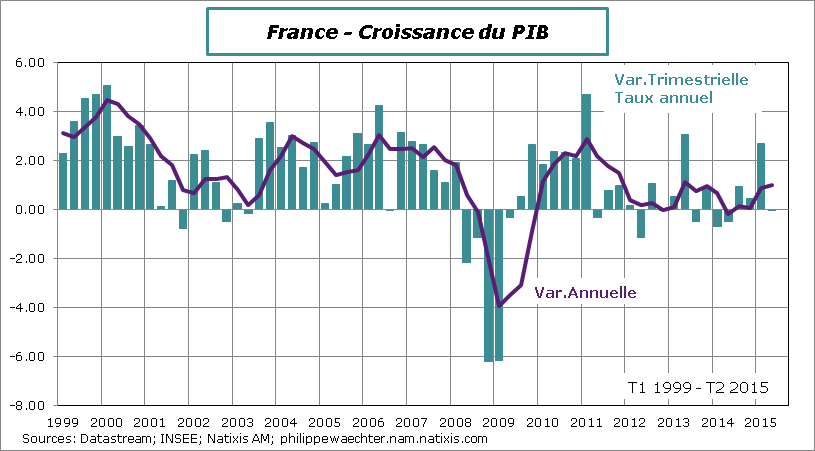

Graphe 2 – Profil de la croissance

Graphe 2 – Profil de la croissance

Ce graphe présente, depuis 1999, la croissance par trimestre (taux annuel) et sur un an de l’activité en France. On observe clairement le changement de régime depuis 2011.

La tendance d’avant crise était voisine de 2%; l’activité avait plongé en 2008/2009 avant de revenir vers 2%.

Puis il y a eu la rupture de 2011 que l’on constate dans la plupart des pays de la zone Euro et qui a reflété des politiques économiques plus restrictives. La France n’y a pas échappé mais elle n’a pas dès 2011 mis en œuvre de stratégie de compensation pour amortir le choc associé à ces politiques. Cela aurait pu être via l’investissement public.

Graphe 3 – Décomposition de la croissance trimestrielle

Graphe 3 – Décomposition de la croissance trimestrielle

Ce graphe montre qui fait quoi dans l’évolution du PIB, trimestre après trimestre.

On notera 3 points

Le premier point est le net ralentissement de la consommation des ménages. Le bâtonnet bleu ciel passe d’une contribution de 2% à 0.3% Dans le même temps l’investissement des entreprises est moins rapide et l’investissement des ménages continue de chuter. Cela se traduit par une demande interne privée qui stagne au deuxième trimestre. La contribution des dépenses publiques reste un atout majeur pour la croissance. Le bâtonnet orange est en hausse trimestre après trimestre.

La demande interne (consommation, investissement et dépenses de l’Etat) ralentit au 2ème trimestre comme le montre le point sur le graphe. Elle n’est cependant pas en rupture avec le profil constaté depuis le T2 2014.

La deuxième remarque est la hausse significative de la contribution du commerce extérieur. Cela reflète une accélération des exportations. Ce mouvement haussier s’observe dans les grands pays européens et traduit certainement l’effet de la politique monétaire sur la compétitivité des économies de la zone Euro.

Le troisième point est le repli des stocks. Ils avaient porté, en partie la croissance du premier trimestre, ils la pénalisent au printemps. Hors effets de stocks, la croissance française évolue depuis 3 trimestres au voisinage de 0.4%. Le profil de l’activité hors stocks était plus volatile auparavant et plus faible aussi. C’est une mesure d’une économie qui va mieux.

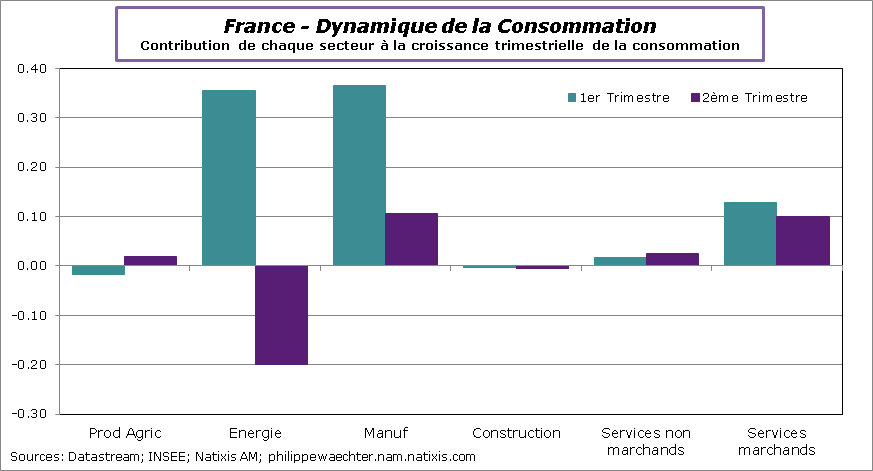

Graphe 4 – Que s’est il passé sur la Consommation

Graphe 4 – Que s’est il passé sur la Consommation

L’ajustement de la consommation s’est opéré principalement via l’énergie.

La consommation avait augmenté au premier trimestre en raison des conditions météo et les dépenses en biens manufacturés avaient bénéficié de la baisse du prix de l’énergie. Les conditions ont changé au 2ème trimestre avec des conditions météo plus favorables et un prix de l’énergie un peu plus fort. Les autres postes ont peu évolué.

Graphe 5 – Les sources de la croissance à moyen-terme

Graphe 5 – Les sources de la croissance à moyen-terme

La demande interne privée (courbe bleue) est l’élément clé pour comprendre le profil de l’activité (PIB en violet). Les dépenses publiques ont une contribution qui est tendanciellement en hausse et le commerce extérieur reste un frein à la trajectoire haussière du PIB.

L’accélération de l’activité à moyen terme passe par un support plus fort de la demande privée.

Graphe 6 – L’investissement logement

Graphe 6 – L’investissement logement

La baisse tendancielle de l’investissement des ménages traduit bien les déséquilibres persistants sur le marché du logement en France. Depuis 2008 les ménages réduisent leurs investissements résidentiels. Le sursaut de 2010 a été de courte durée. Malgré cela les prix restent élevés et les lois qui passent ne changent rien à l’affaire.

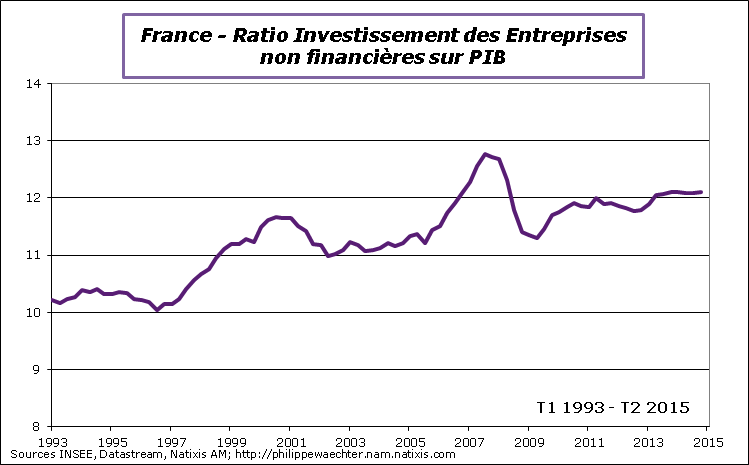

Graphe 7 – Dynamique de l’investissement des entreprises

Graphe 7 – Dynamique de l’investissement des entreprises

Le taux d’investissement est stable depuis 2013. Les dépenses des entreprises ne progressent pas plus vite que le PIB. En d’autres termes, même si les investissements augmentent, ils ne présentent pas de rupture susceptible de créer un effet d’entrainement rapide et fort.

Les périodes de croissance rapide sont aussi celles durant lesquelles l’investissement s’accroit plus vite que le PIB. C’est ce type de rupture qui est nécessaire aujourd’hui pour caler le cycle économique français sur une trajectoire plus robuste dans la durée. Aujourd’hui il est clairement insuffisant pour jouer ce rôle.

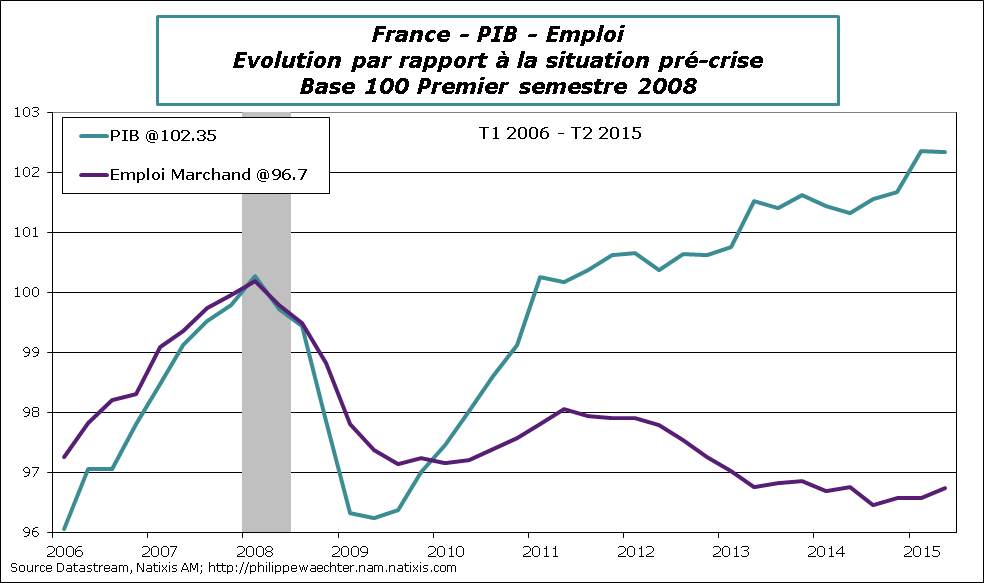

Graphe 8 – Dynamique de l’emploi

Graphe 8 – Dynamique de l’emploi

Au 2ème trimestre l’emploi du secteur marchand a augmenté de 27 300 après un repli de 700 au cours des 3 premiers mois de l’année. Sur un an, l’emploi diminue de 4 200 postes.

L’intérim, à nouveau, joue un rôle majeur dans la trajectoire de l’emploi (+20 500) compensant les pertes dans l’industrie et la construction.

Néanmoins, on observe toujours un retard spectaculaire avec le PIB. La reprise trop lente du PIB ne permet pas d’engendrer une dynamique de l’emploi qui s’inscrit dans la durée. C’est pour cela qu’il faut se concentrer sur la croissance et sur la demande interne privée pour en permettre l’accélération à la hausse.

Graphe 9 – L’emploi est très volatil

Parce que la dynamique de l’activité n’est pas très vive, le profil de l’emploi, trimestre après trimestre, est très contrasté. On le voit clairement sur le graphe. L’inquiétude à court terme est le repli de la composante emploi dans l’enquête Markit. Généralement cet indicateur a un profil cohérent avec celui de l’emploi marchand. Espérons que le chiffre de juillet ne soit qu’un aléa.