Le profil haussier de l’activité s’est accentué au dernier trimestre 2013 pour la zone Euro. La progression du PIB de 0.3% (1.2% en taux annualisé) par rapport au trimestre précédent prolonge le mouvement d’amélioration déjà perceptible depuis le printemps.

La longue période de repli de l’activité qui avait été constatée du printemps 2011 au premier trimestre 2013 semble achevée.

Le premier graphe montre l’évolution du PIB des pays de la zone Euro depuis 2006. On constate effectivement en fin de période une inflexion haussière du profil dans la plupart des pays. Cependant, en moyenne, les profils de l’activité restent sur une allure modérée. En outre, la zone Euro et la plupart des pays ont encore un niveau de PIB bien inférieur à celui qui était constaté avant la crise (j’ai pris le premier semestre 2008 comme référence).

On observe sur ce graphique les dynamiques très différentes des pays de la zone. L’Allemagne progresse plus rapidement que tous les autres. Vient ensuite un groupe avec l’Autriche, la Belgique et la France pour lesquels le PIB est désormais revenu au niveau d’avant crise. Il y a ensuite le PIB de la zone Euro et celui des Pays-Bas. Enfin, les pays qui ont été fragilisés par la crise: l’Espagne, le Portugal, l’Irlande, l’Italie et la Grèce.

On observe sur ce graphique les dynamiques très différentes des pays de la zone. L’Allemagne progresse plus rapidement que tous les autres. Vient ensuite un groupe avec l’Autriche, la Belgique et la France pour lesquels le PIB est désormais revenu au niveau d’avant crise. Il y a ensuite le PIB de la zone Euro et celui des Pays-Bas. Enfin, les pays qui ont été fragilisés par la crise: l’Espagne, le Portugal, l’Irlande, l’Italie et la Grèce.

On constate qu’en dépit des bons résultats constatés en 2013, notamment en Espagne et au Portugal avec un rebond significatif de l’activité, que le niveau du PIB reste très bas, très en-dessous du niveau d’avant crise. Si l’Italie retrouvait son taux de croissance d’avant crise (1.1% sur la période 2000 – T2 2008) il lui faudrait plus de 8 ans pour revenir au niveau du premier semestre 2008.

Ce graphique provoque aussi une interrogation majeure sur le fonctionnement de la zone Euro. L’ajustement puis l’amélioration très rapide de l’Allemagne, beaucoup plus rapide que ce qui a été observé dans les autres pays suggère une asymétrie. L’Allemagne n’a pas été contrainte par son environnement alors que pour les autres pays de la zone les conditions sont restées très restrictives, ne permettant pas un ajustement plus rapide de l’activité. L’asymétrie dans le fonctionnement de la zone Euro apparait très brutalement sur ce graphe. On ne peut s’empêcher de penser que les conditions monétaires n’ont pas été suffisamment accommodantes pour permettre un retour rapide de la croissance dans la plupart des pays. Associée à des politiques d’austérité, les marges de manœuvre pour les pays périphériques étaient quasiment inexistantes sauf à sacrifier leur dynamique interne. Ce qu’ils ont fait mais avec un effet de persistance très fort comme on le notait plus haut sur l’Italie.

Les conditions monétaires n’ont probablement pas été une contrainte pour l’Allemagne alors que tous les autres pays ont tardé à s’ajuster ou ne l’ont pas encore fait parce qu’il aurait été souhaitable de pouvoir transférer le risque à la banque centrale via une opération d’apport de liquidité. La BCE ne dispose pas du statut de prêteur en dernier ressort et de ce fait elle ne peut pas aider dans la durée les pays en difficulté.

La période d’avant crise avait été caractérisée par des divergences de comportement, celle d’après crise aussi. Il n’y a toujours pas de garde-fou dont l’objet serait de limiter ces divergences qui ne sont pas tenables en union monétaire. Un organe de coordination est nécessaire.

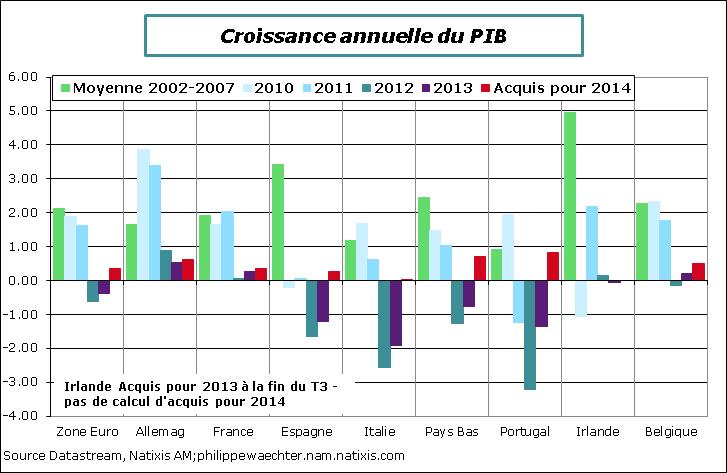

Le deuxième graphe compare les chiffres de croissance depuis 2010 avec ceux observés avant la crise. (je n’ai pas pris en compte 2008 et 2009 pour faciliter la lecture du graphe)

Le rythme élevé de croissance en 2010 et 2011 étaient la conséquence des politiques de relance mise en œuvre dès la fin de l’année 2008. Les années 2012 et 2013 ont été catastrophiques reflétant l’impact de la crise des dettes souveraines au sein de la zone et la mise en œuvre de politique d’austérité très brutales. Ce constat doit inciter à relativiser le modeste rebond de la fin de l’année 2013. Il n’y a pas d’inversion de tendance rapide et brutale laissant anticiper une convergence vers rapide vers le plein emploi ou vers des un rythme élevé de créations d’emplois.

Le rythme élevé de croissance en 2010 et 2011 étaient la conséquence des politiques de relance mise en œuvre dès la fin de l’année 2008. Les années 2012 et 2013 ont été catastrophiques reflétant l’impact de la crise des dettes souveraines au sein de la zone et la mise en œuvre de politique d’austérité très brutales. Ce constat doit inciter à relativiser le modeste rebond de la fin de l’année 2013. Il n’y a pas d’inversion de tendance rapide et brutale laissant anticiper une convergence vers rapide vers le plein emploi ou vers des un rythme élevé de créations d’emplois.

On notera aussi que les taux de croissance observés en 2013 sont encore très loin de ceux qui étaient constatés avant la crise. Sans amélioration rapide de ces perspectives, il n’y aura pas d’amélioration du marché du travail sauf à accentuer la substitution du travail au capital comme cela peut être constaté au Royaume Uni via une baisse rapide du salaire réel. (voir ici pour ceux que cela intéresse)

Les bonnes surprises de la fin de l’année sont aussi modestes au regard des chiffres constatés aux Etats-Unis et au Royaume Uni. Outre-Atlantique la progression non annualisée du PIB a été de 0.8% soit presque trois fois la progression de la zone Euro (le chiffre exacte est 0.28%). Au Royaume Uni la mesure est de 0.7%.

De la sorte l’acquis est fort aux USA et en Grande Bretagne (1.3% et 1.1% respectivement) contre 0.35% en zone Euro. Le point de départ de l’année 2014 est beaucoup plus faible sur le vieux continent.

Le tableau ci-dessous indique que ce retard est vrai pour tous les pays y compris l’Allemagne pour laquelle l’acquis n’est que de 0.6%.

Le tableau en format pdf est ici tableau-croissance-Z€-fin2013

Conclusion

La zone Euro sort progressivement de sa longue période de récession mais avec une dynamique de croissance encore réduite et des déséquilibres importants.

L’enjeu, dès lors, est de capter le cycle économique global qui se caractérise notamment par une progression rapide du commerce international. Les politiques économiques sont limitées aujourd’hui. Il est difficile d’anticiper des politiques budgétaires de relance et la politique monétaire a épuisé une très grande partie de ses capacités de réaction (voir ici pour plus de détails)

En d’autres termes, les politiques économiques n’ont plus la capacité de soutien fort en cas de choc négatif (voir mon papier « La conjoncture européenne sur le fil du rasoir » ici)

Il y a donc deux problématiques:

1 – si le rythme de croissance ne s’accélère pas, le risque n’est pas nul de voir les déséquilibres (budgétaires notamment) resurgirent et créer à nouveau un doute sur la situation et la viabilité de la zone Euro.

2 – En raison du mode d’ajustement de la zone Euro (voir le mécanisme ici) et d’une parité élevé de l’euro qui limite la capacité à capter la dynamique mondiale, le risque est celui de la déflation.

Cela doit impliquer une volonté de faire baisser la monnaie européenne pour éviter les divergences constatés dans le premier graphe et de rendre l’économie plus à même de capter le cycle économique global. Il faut rendre les produits de la zone Euro plus attractifs et permettre à chacune des économies d’adapter son comportement pour capter et amplifier le cycle global. Cela nécessite davantage de coopération et de coordination en zone Euro et une stratégie monétaire moins asymétrique.