Verbatim de ma chronique hebdo

Plusieurs éléments à retenir cette semaine

Le premier est la conférence de presse de Janet Yellen à l’issue du comité de politique monétaire de la Fed. Le terme « patient » relatif à la hausse du taux d’intérêt de référence de la banque centrale américaine a été ôté.

Yellen avait évoqué le retrait de cet engagement lors de son audition au Congrès américain le 24 février. La banque centrale ne veut plus être liée par un engagement qui la contraindrait au delà des objectifs qui sont ceux qui lui ont été définis. La Fed souhaite pouvoir agir comme elle le désire.

Janet Yellen a indiqué que le retrait du mot « patient » ne devait pas être interprété comme la mise en œuvre imminente d’un changement de stratégie monétaire. Elle a indiqué qu’il n’y aurait pas de modification en avril mais a précisé qu’il n’y avait pas de calendrier prédéfini quant à une hausse des taux d’intérêt.

Dans son introduction Janet Yellen a indiqué que l’activité américaine était un peu moins vive et que le chiffre de croissance du premier trimestre manquerait d’ampleur. Sur ce point, on notera que la présidente de la Fed a évoqué la force du dollar pour expliquer la faiblesse des exportations. C’est suffisamment rare pour le souligner.

Les prévisions de croissance pour 2015, 2016 et 2017 ont été revues à la baisse. Pour 2015 l’attente est dans la fourchette 2.3 – 2.7% contre 2.6 – 3% lors de prévisions de décembre. Pour les chiffres d’inflation la révision est encore plus marquée à 0.6-0.8% contre 1-1.6% en décembre. Seul le taux de chômage s’améliore dans les prévisions de la banque centrale. Il serait de 5% en milieu de fourchette en 2016 et Janet Yellen l’explique par la baisse plus marquée qu’anticipé du taux d’activité.

Sur le timing du changement de politique monétaire, Yellen a rappelé que la Fed devait maximiser l’emploi et que l’inflation devait se trouver sur une trajectoire convergeant vers 2%. Au regard des prévisions d’inflation de la Fed, de la baisse du prix du pétrole et de la hausse du billet vert, 2 facteurs évoqués par Yellen, converger vers cette trajectoire parait illusoire à court terme. C’est pourquoi il n’y aura pas de hausse de taux d’intérêt en 2015.

En outre, sur le timing, l’objectif de la politique monétaire est d’intervenir avant de voir apparaitre des tensions inflationnistes en raison des délais. Mais encore faudrait il savoir à quel moment l’inflation va s’accélérer ? Intervenir trop tôt c’est prendre le risque de fragiliser la conjoncture. C’est cela la situation complexe pour la Fed : savoir à quel moment l’inflation s’accélèrera effectivement. Intervenir trop tôt serait pénalisant.

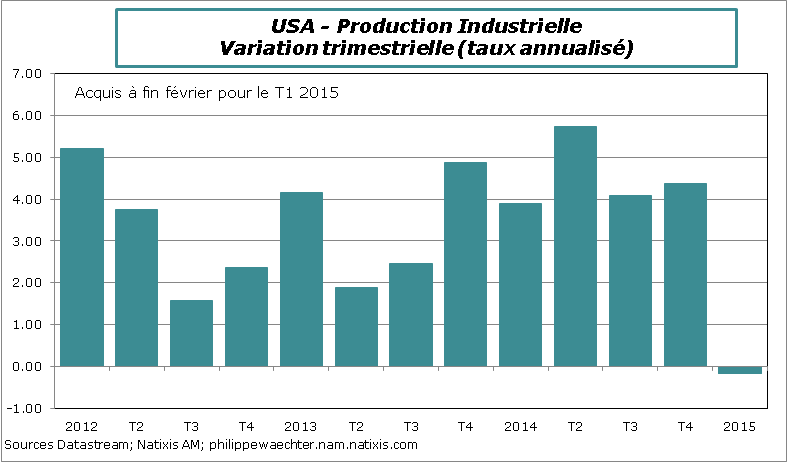

Le deuxième point à souligner est le ralentissement de la production industrielle aux USA en février. L’acquis pour le 1er trimestre à la fin du mois de février est négatif à -0.2% en taux annualisé contre une hausse de 4.4% au dernier trimestre de 2014. Les enquêtes de la Fed de New York et de Philadelphie ont continué de s’infléchir en mars.

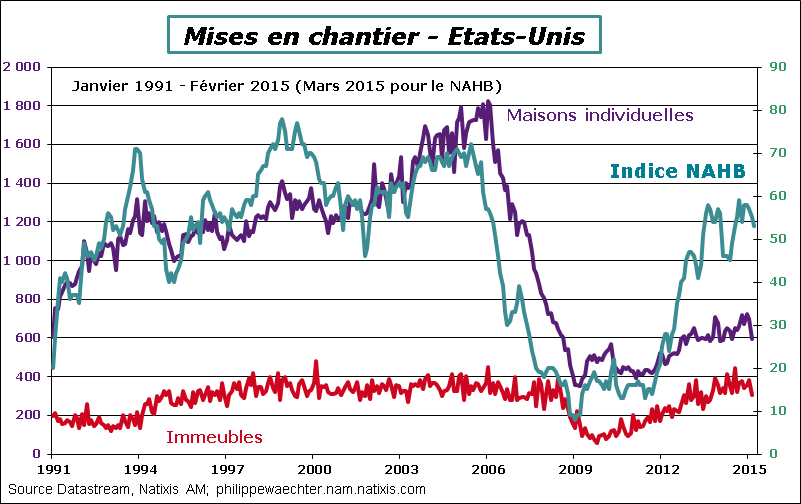

Le soft spot américain se confirme. Il s’observe aussi du côté de la construction. L’indice des constructeurs de maison s’est encore replié et les mises en chantier ont chuté fortement en février (-17.8%). Cela peut être lié aux conditions climatiques mais pas seulement car toutes les régions y compris le sud et l’ouest se sont repliées. Les chiffres du premier trimestre manquent d’ampleur aux USA

Le soft spot américain se confirme. Il s’observe aussi du côté de la construction. L’indice des constructeurs de maison s’est encore replié et les mises en chantier ont chuté fortement en février (-17.8%). Cela peut être lié aux conditions climatiques mais pas seulement car toutes les régions y compris le sud et l’ouest se sont repliées. Les chiffres du premier trimestre manquent d’ampleur aux USA

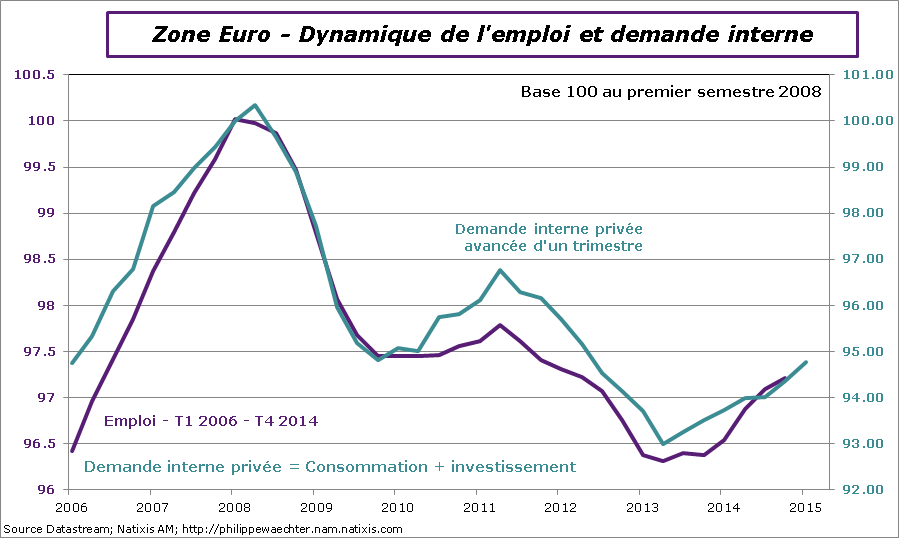

Troisième point, l’emploi a progressé en zone Euro pour le 4ème trimestre consécutif durant les 3 derniers mois de 2014. Pour l’ensemble de l’année 2014, il a augmenté de 0.6%.

Troisième point, l’emploi a progressé en zone Euro pour le 4ème trimestre consécutif durant les 3 derniers mois de 2014. Pour l’ensemble de l’année 2014, il a augmenté de 0.6%.

Au regard de l’indice emploi dans l’enquête Markit pour la zone Euro, cette orientation haussière devrait se prolonger au premier trimestre 2015. En outre, la hausse de la demande interne favorisée par la politique de la BCE et par la baisse du prix du pétrole va se traduire par une hausse de l’activité et de l’emploi. La dynamique de l’activité en zone Euro pourrait devenir vertueuse.

Quatrième point, l’opération de TLTRO menée par la BCE s’est traduite par un apport de liquidités de 97.8 Mds soit bien au delà des attentes (40 Mds pour Bloomberg) et a concerné 143 banques. Ce montant s’ajoute aux 212.4 Mds de liquidités associés aux 2 premières opérations de TLTRO. Des opérations trimestrielles auront lieu jusqu’en juin 2016 et le total devrait tendre vers 500 Mds. Cela correspond à un transfert de risques des banques vers la BCE permettant de donner ainsi aux banques des capacités de prêts plus importantes. A partir de cette opération de mars, le montant accordé par la BCE peut aller jusqu’à 3 fois le montant net des crédits. Au regard du chiffre de mars, le crédit semble avoir une meilleure allure. Cela était déjà noté en regardant l’évolution des prêts au secteur privé.

Quatrième point, l’opération de TLTRO menée par la BCE s’est traduite par un apport de liquidités de 97.8 Mds soit bien au delà des attentes (40 Mds pour Bloomberg) et a concerné 143 banques. Ce montant s’ajoute aux 212.4 Mds de liquidités associés aux 2 premières opérations de TLTRO. Des opérations trimestrielles auront lieu jusqu’en juin 2016 et le total devrait tendre vers 500 Mds. Cela correspond à un transfert de risques des banques vers la BCE permettant de donner ainsi aux banques des capacités de prêts plus importantes. A partir de cette opération de mars, le montant accordé par la BCE peut aller jusqu’à 3 fois le montant net des crédits. Au regard du chiffre de mars, le crédit semble avoir une meilleure allure. Cela était déjà noté en regardant l’évolution des prêts au secteur privé.

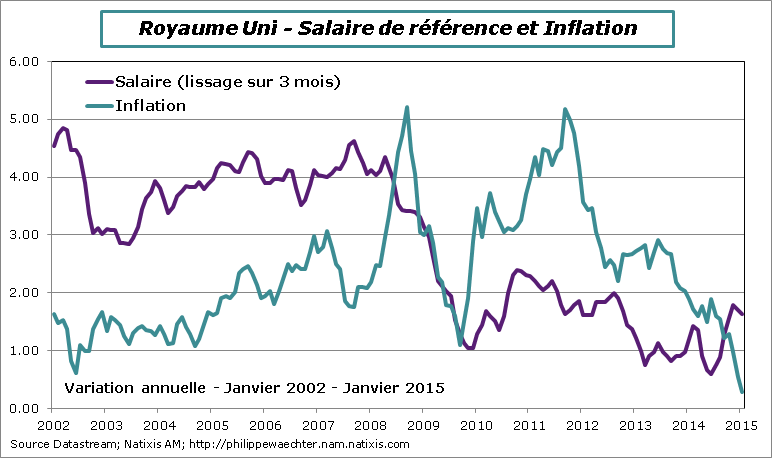

L’emploi continue de progresser au Royaume Uni toujours tiré par les emplois à temps plein. Cependant la dynamique des salaires est un peu moins vive. L’embellie observée au début de l’automne ne se prolonge pas.

Cette semaine l’élément clé sera la publication des enquêtes de l’IFO et de l’INSEE mercredi et les estimations avancées, mardi, des enquêtes PMI/Markit pour la Chine, le Japon , la Zone Euro, l’Allemagne, la France et les Etats-Unis. L’enquête CBI au Royaume Uni sera publiée lundi

Cette semaine l’élément clé sera la publication des enquêtes de l’IFO et de l’INSEE mercredi et les estimations avancées, mardi, des enquêtes PMI/Markit pour la Chine, le Japon , la Zone Euro, l’Allemagne, la France et les Etats-Unis. L’enquête CBI au Royaume Uni sera publiée lundi

L’autre point marquant sera l’avancée espérée du gouvernement grec sur ses engagements vis à vis de l’Europe. La réunion de la fin de semaine dernière s’est soldée par un échec de Tsipras et la nécessité qu’il a eu d’écrire une lettre d’engagement afin de disposer des liquidités nécessaires au fonctionnement de l’économie grecque.

On aura aussi mercredi les commandes de biens d’équipement aux USA afin de pouvoir mieux jauger l’investissement au premier trimestre, les ventes de détail (jeudi) et l’inflation (mardi) au Royaume Uni, l’inflation au Japon (jeudi) et le chiffre final du PIB américain du T4 2014 (vendredi)

En France, on disposera de la 2ème estimation du chiffre du PIB du 4ème trimestre (jeudi), de la confiance du consommateur (vendredi) et des inscrits à Pole Emploi (mercredi)

Bonne semaine