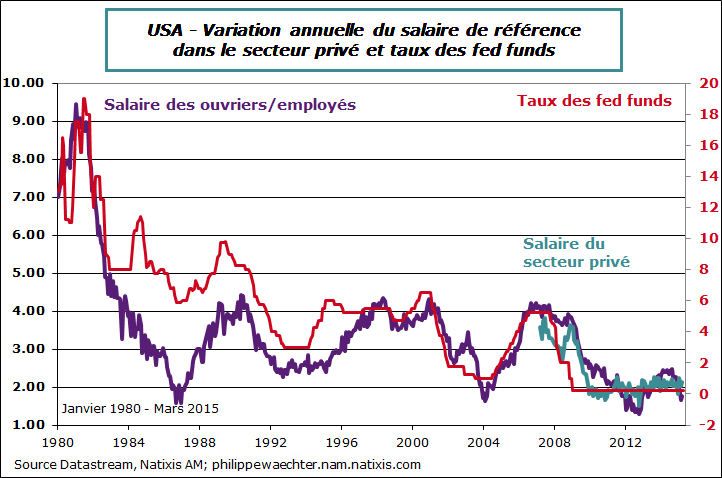

La dynamique entre les salaires et le taux des fed funds est contenue dans le graphe ci-dessous. Les deux indicateurs réagissent au profil du cycle économique. Il y a parfois des écarts mais ils s’expliquent bien.

En 1994 (l’augmentation des taux de la Fed a eu lieu le 4 février), la hausse des taux est plus précoce que celle des salaires. Cependant, à l’époque, l’emploi augmentait sur un rythme très rapide compris entre 2.8 % et 4.1% en variation sur 3 mois en taux annualisé. Pour mars 2015 ce même calcul ne donne qu’un chiffre de 1.7%.

Au milieu des années 80, l’inflation vient juste d’être maitrisée et la Fed ne veut surtout pas donner le sentiment de devenir trop rapidement accommodante. La croissance redémarre et la politique monétaire est dans une phase de transition qui doit aboutir à une inflation réduite. mais en 1984/1985 la hausse des prix oscille autour de 4%. La persistance de l’inflation a pu contraindre la Fed de conserver une politique monétaire contraignante afin de mieux infléchir les anticipations des acteurs de l’économie.

Aujourd’hui, l’économie ne souffre ni d’un cycle économique qui s’emballe, ni d’une situation où la Fed craindrait un redémarrage de l’inflation. Tant que ces symptômes n’existeront pas, la Fed n’aura pas de raison de durcir le ton. C’est pour cela qu’une hausse en 2015 me parait peu probable et en tout cas elle serait à dose homéopathique si elle avait lieu.