Verbatim de ma chronique hebdo

Plusieurs points à relever cette semaine

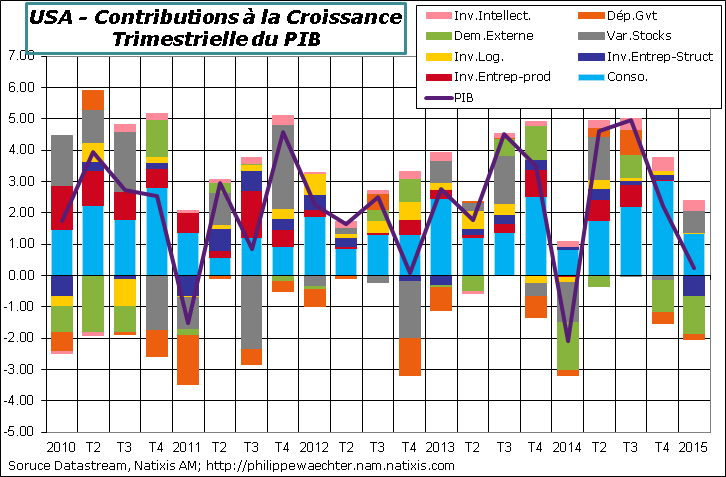

Le premier est le chiffre de croissance très réduit aux Etats-Unis au premier trimestre. La hausse de l’activité n’a été que de 0.2%, en taux annualisé, très en dessous du consensus (1%) mais très proche des prévisions de la Fed d’Atlanta (0.1%). L’acquis est de 1.4% pour 2015 à la fin du premier trimestre.

Toutes les données du premier trimestre sont plus faibles à l’exception de la reconstitution de stocks qui est en hausse marquée (contribution de 0.7%). La consommation a ralenti nettement, l’investissement des entreprises a reculé et l’investissement logement a été stable. La demande interne n’a eu une contribution que de 0.8% contre 3.4% au dernier trimestre de 2014. La grande différence est là car le commerce extérieur a eu une contribution juste un peu plus négative à -1.2% au lieu de -1%. Ce que l’on retiendra ici est que les exportations se sont contractées très nettement.

Toutes les données du premier trimestre sont plus faibles à l’exception de la reconstitution de stocks qui est en hausse marquée (contribution de 0.7%). La consommation a ralenti nettement, l’investissement des entreprises a reculé et l’investissement logement a été stable. La demande interne n’a eu une contribution que de 0.8% contre 3.4% au dernier trimestre de 2014. La grande différence est là car le commerce extérieur a eu une contribution juste un peu plus négative à -1.2% au lieu de -1%. Ce que l’on retiendra ici est que les exportations se sont contractées très nettement.

Deux remarques : l’an dernier le premier trimestre avait été mauvais avec une contraction beaucoup plus importante de l’activité (-2.1%) mais avait été suivi par un rebond significatif aux 2ème et 3ème trimestres. La croissance avait été de 4.6% et 5% pour ces deux trimestres. Au cours des dernières années, le chiffre des trois premiers mois est le plus faible de l’année. Il y aura donc très probablement une amélioration de l’activité si l’on suit cette règle. La question est d’en connaitre l’ampleur et c’est là la deuxième remarque.

Deux remarques : l’an dernier le premier trimestre avait été mauvais avec une contraction beaucoup plus importante de l’activité (-2.1%) mais avait été suivi par un rebond significatif aux 2ème et 3ème trimestres. La croissance avait été de 4.6% et 5% pour ces deux trimestres. Au cours des dernières années, le chiffre des trois premiers mois est le plus faible de l’année. Il y aura donc très probablement une amélioration de l’activité si l’on suit cette règle. La question est d’en connaitre l’ampleur et c’est là la deuxième remarque.

L’an dernier les stocks avaient nettement baissé au premier trimestre et fortement rebondi au 2ème trimestre contribuant pour 1/3 à la hausse de la croissance. Cette année les stocks se sont gonflés au 1er trimestre et l’on ne peut pas espérer une restockage similaire à celui de l’an dernier surtout si la demande interne reste peu dynamique. En 2013, la contribution des stocks en T1 avait été du même ordre que cette année et au 2ème trimestre de 0.3%. Cela ne fait pas un rebond marqué. La demande des ménages, des entreprises ou du reste du monde devra effectivement s’accroitre pour augmenter le chiffre de la croissance. On ne peut pas compter simplement sur l’effet mécanique des stocks.

La Fed d’Atlanta a publié sa première prévision pour le 2ème trimestre. Elle ressort à 0.8% en taux annualisé (actualisé au 1er mai). Ce ne serait pas franchement un rebond. L’acquis pour 2015 serait de 1.5% et il faudrait une croissance de 5.3% en taux annualisé aux 3ème et 4ème trimestre pour atteindre 2.5% de croissance. Cela apparait peu probable.

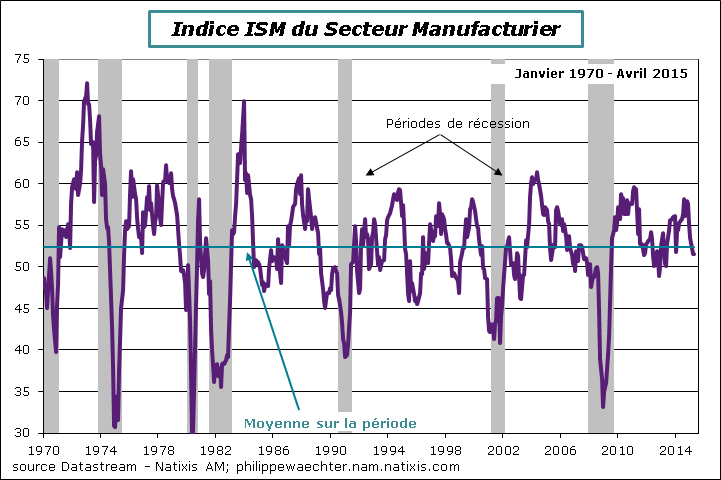

Cette dynamique morose se retrouve aussi dans l’indice ISM du secteur manufacturier qui est resté inchangé en Avril à 51.5. C’est faible par rapport à la moyenne du premier trimestre (52.6) et surtout par rapport à la moyenne de 2014 (55.7). La légère hausse des commandes éloigne le risque d’une rupture mais ne montre pas de rebond rapide et fort de l’activité. La bonne nouvelle est le retour au dessus du seuil de 50 des commandes à l’exportation.

Cette conjoncture peu dynamique a été enregistrée par la Fed qui lors de sa réunion n’a pas exprimé de point de vue très nouveau. Les chiffres disponible pour 2015 sont trop faibles pour en rajouter sur la nécessité de remonter les taux d’intérêt. D’où une certaine neutralité dans le communiqué de presse malgré une hausse du coût du travail à 2.8% au premier trimestre soit le chiffre le plus élevé depuis 2008.

Cette conjoncture peu dynamique a été enregistrée par la Fed qui lors de sa réunion n’a pas exprimé de point de vue très nouveau. Les chiffres disponible pour 2015 sont trop faibles pour en rajouter sur la nécessité de remonter les taux d’intérêt. D’où une certaine neutralité dans le communiqué de presse malgré une hausse du coût du travail à 2.8% au premier trimestre soit le chiffre le plus élevé depuis 2008.

Ces chiffres moins robustes sur l’activité écartent une remontée des taux en juin et pose nécessairement la question du resserrement surtout si la trajectoire de l’économie américaine suit la prévision de la Fed d’Atlanta. La banque centrale ne serait-elle pas tentée dans ces conditions de pousser le dollar à la baisse pour améliorer sa compétitivité? Il y aurait alors une concurrence forte avec la BCE puisque la Fed pour atteindre cet objectif devra convaincre les investisseurs qu’elle ne remontera pas ses taux d’intérêt rapidement. Ce ne serait pas le meilleur scénario pour la BCE non plus puisqu’elle serait obligée de faire de la surenchère.

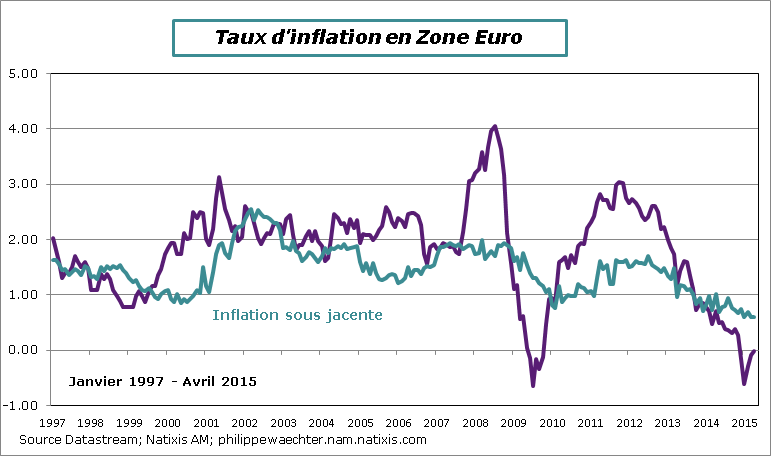

En zone Euro, le taux d’inflation est revenu à 0% en avril alors que le taux sous-jacent restait à 0.6% comme en mars. La hausse de l’inflation de -0.1% à 0% résulte principalement des prix alimentaires et un peu de l’énergie. Il n’y a donc pas encore franchement de retournement car le taux sous-jacent reste à son plus bas historique.

Néanmoins, la BCE a relevé dans son bulletin que le point bas des anticipations inflationnistes avait été touché au début de l’année 2015 et que désormais les anticipations se stabilisaient voire s’amélioraient. Ce changement, relevé auprès des prévisionnistes et via des indicateurs de marché, est interprétée par la BCE comme une mesure de la crédibilité de la politique qu’elle mène. Espérons-le mais il est probablement un peu tôt pour conclure.

Néanmoins, la BCE a relevé dans son bulletin que le point bas des anticipations inflationnistes avait été touché au début de l’année 2015 et que désormais les anticipations se stabilisaient voire s’amélioraient. Ce changement, relevé auprès des prévisionnistes et via des indicateurs de marché, est interprétée par la BCE comme une mesure de la crédibilité de la politique qu’elle mène. Espérons-le mais il est probablement un peu tôt pour conclure.

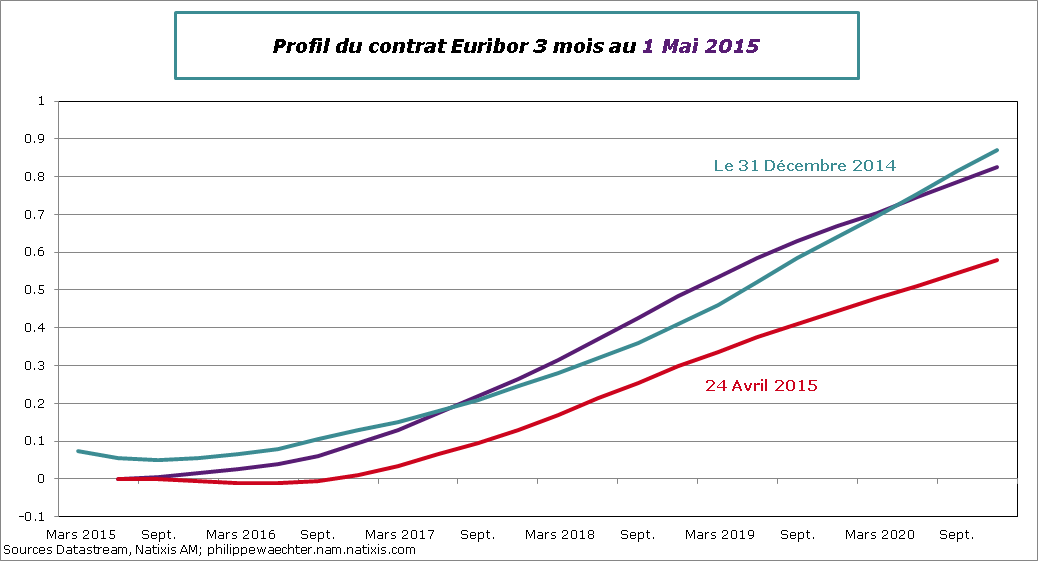

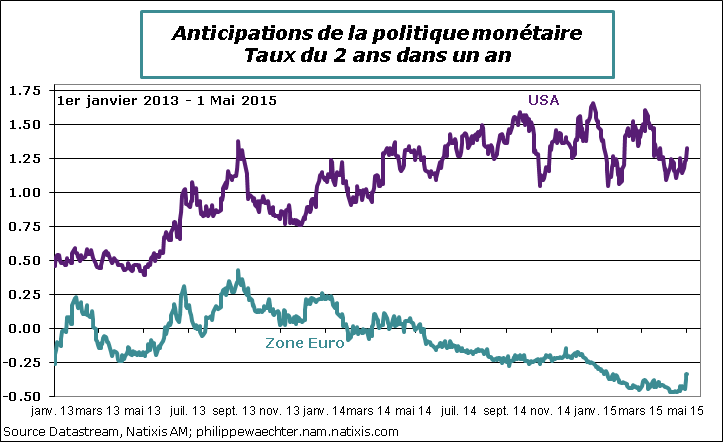

Cette amélioration nouvelle des prévisions et la stabilisation de l’inflation à 0% ont créé une opportunité pour les investisseurs de sortir du marché obligataire. Le taux 10 ans en Allemagne a rapidement progressé cette semaine en augmentant de 20 points de base. Il y a une prise de profit mais aussi un changement dans les anticipations de ce que sera la politique monétaire de la BCE à l’horizon de 2017. Si les anticipations d’inflation convergent vers 2% comme le souhaite la BCE alors elle n’aura pas à prolonger le QE au delà de septembre 2016. Ce changement de perspectives s’est accompagné d’une remontée des taux implicites sur les contrats Euribor 3 mois à partir du milieu de l’année 2017.

Il y a donc un véritable changement dans les anticipations de la politique monétaire de la BCE. Si dans le même temps il y a des doutes sur ce que sera la politique monétaire américaine en cas de ralentissement durable outre-Atlantique alors pas étonnant que l’euro soit remonté au-delà de 1.10.

Il y a donc un véritable changement dans les anticipations de la politique monétaire de la BCE. Si dans le même temps il y a des doutes sur ce que sera la politique monétaire américaine en cas de ralentissement durable outre-Atlantique alors pas étonnant que l’euro soit remonté au-delà de 1.10.

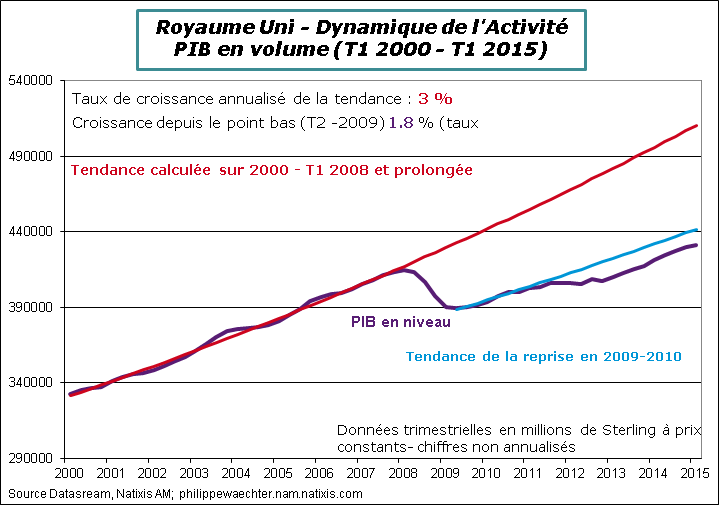

On notera aussi la hausse du PIB au Royaume Uni de 1.2% au premier trimestre soit un acquis de 1.3% pour 2015. On ne dispose pas encore du détail mais la croissance est la plus réduite depuis le dernier trimestre de 2012.

On notera aussi la hausse du PIB au Royaume Uni de 1.2% au premier trimestre soit un acquis de 1.3% pour 2015. On ne dispose pas encore du détail mais la croissance est la plus réduite depuis le dernier trimestre de 2012.

En Espagne, la croissance a été de 3.6% en taux annualisé au premier trimestre après 2.7% sur les 3 derniers mois de 2014. C’est le chiffre le plus fort depuis le premier trimestre de 2007. L’acquis est de 1.8% pour 2015. L’économie espagnole reste très vigoureuse. Néanmoins son niveau d’activité est toujours 5% au-dessous du niveau du premier semestre 2008.

En Espagne, la croissance a été de 3.6% en taux annualisé au premier trimestre après 2.7% sur les 3 derniers mois de 2014. C’est le chiffre le plus fort depuis le premier trimestre de 2007. L’acquis est de 1.8% pour 2015. L’économie espagnole reste très vigoureuse. Néanmoins son niveau d’activité est toujours 5% au-dessous du niveau du premier semestre 2008.

Dernier point, le taux de la Banque Central du Brésil est passé de 12.75% à 13.25% lors de sa réunion du mois d’avril. La détérioration des perspectives d’inflation est la raison principale de ce mouvement. Depuis le début de l’année ce taux a augmenté de 150 points de base alors que l’inflation est de 8.1% soit bien au-delà de la cible de la banque centrale qui se situe à 4.5% +/- 2%.

Dernier point, le taux de la Banque Central du Brésil est passé de 12.75% à 13.25% lors de sa réunion du mois d’avril. La détérioration des perspectives d’inflation est la raison principale de ce mouvement. Depuis le début de l’année ce taux a augmenté de 150 points de base alors que l’inflation est de 8.1% soit bien au-delà de la cible de la banque centrale qui se situe à 4.5% +/- 2%.

Dans le même temps la banque centrale de Russie a réduit son taux de référence de 150 points de base à 12.5% en raison de la stabilisation à un niveau élevé de l’inflation et surtout parce que la hausse du prix du pétrole redonne des marges à l’économie russe.

Pour la semaine qui s’ouvre on retiendra la publication complète des enquêtes Markit : lundi pour le secteur manufacturier et mercredi pour les services. L’ISM non manufacturier sera publié mardi aux USA.

L’élément clé sera le chiffre de l’emploi américain qui sortira le 8 mai.

Mercredi, en zone Euro, les ventes de détail pour le mois de mars seront un élément majeur pour déterminer si la reprise se confirme

Jeudi on disposera des commandes à l’industrie allemande et de la production industrielle en France et vendredi de la production en Allemagne et en Italie.

Mardi la Commission Européenne publiera ses prévisions de printemps et jeudi les britanniques se rendront aux urnes. L’enjeu est important car une victoire des conservateurs pourrait signifier un référendum sur l’appartenance à l’Union Européenne.

Bonne semaine