Verbatim de ma chronique hebdo

Plusieurs points à relever cette semaine

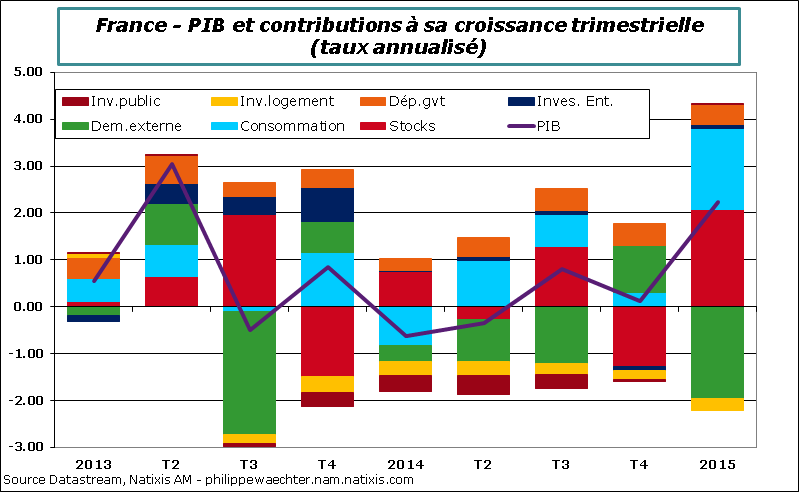

Le premier élément à souligner est le rebond de la croissance en France au 1er trimestre.

L’activité y a progressé de 0.6% soit 2.2% en taux annualisé.

Une hausse aussi rapide n’avait pas été constatée depuis le 2ème trimestre 2013. A l’époque, cette embellie n’avait pas eu de persistance et le trimestre suivant avait été négatif.

Si l’on regarde le graphique ci contre qui présente le PIB en niveau, on note que, depuis le 1er trimestre 2011, la progression de l’activité est très réduite. En moyenne depuis cette période la hausse n’est que de 0.5% en taux annualisé. Il est clair que cela n’est pas suffisant pour engendrer une dynamique forte de l’emploi.

L’acquis pour 2015 est de 0.7% à la fin du premier trimestre. Il faudrait faire 0.2% par trimestre durant les 3 derniers trimestres de 2015 pour atteindre une croissance de 1% sur l’année. Cela semble atteignable.

Le détail des composantes du PIB montre que la consommation (bleu clair) a eu une contribution qui s’est nettement accélérée. Sa contribution n’a jamais été aussi élevée depuis le dernier trimestre 2009. La hausse des dépenses d’énergie a eu une contribution importante à côté des dépenses automobiles. Les dépenses en services sont toujours importantes mais manquent de l’impulsion qui traduirait un véritable changement de régime dans le comportement des ménages.

Le détail des composantes du PIB montre que la consommation (bleu clair) a eu une contribution qui s’est nettement accélérée. Sa contribution n’a jamais été aussi élevée depuis le dernier trimestre 2009. La hausse des dépenses d’énergie a eu une contribution importante à côté des dépenses automobiles. Les dépenses en services sont toujours importantes mais manquent de l’impulsion qui traduirait un véritable changement de régime dans le comportement des ménages.

Il y a pour l’instant plutôt des dépenses de rattrapage (auto) ou des dépenses contraintes (énergie en raison de la météo).

L’autre contribution importante à la croissance est l’accumulation de stocks (rouge). Le point ennuyeux est que depuis 2013 le manque de dynamisme de l’activité se traduit par une succession de stockage et de déstockage. Cela ne changera que si l’expansion se prolonge et modifie les anticipations des chefs d’entreprise qui trouveraient alors intéressant d’accumuler des stocks pour faire face à une demande plus vigoureuse dans le futur.

Les dépenses de l’Etat (orange) continuent de progresser. En dépit de toutes les annonces faites sur les restrictions des dépenses, celles ci continuent d’avoir une contribution positive à la croissance trimestrielle du PIB. Depuis 2000, au moins, c’est le cas à chaque trimestre. L’austérité n’est pas passé par une réduction des dépenses de l’Etat mais par une hausse de la fiscalité. Les acteurs de l’économie sur lesquels s’ajuste le budget ne sont pas les mêmes dans les deux cas.

Les dépenses de l’Etat (orange) continuent de progresser. En dépit de toutes les annonces faites sur les restrictions des dépenses, celles ci continuent d’avoir une contribution positive à la croissance trimestrielle du PIB. Depuis 2000, au moins, c’est le cas à chaque trimestre. L’austérité n’est pas passé par une réduction des dépenses de l’Etat mais par une hausse de la fiscalité. Les acteurs de l’économie sur lesquels s’ajuste le budget ne sont pas les mêmes dans les deux cas.

L’investissement des entreprises (bleu nuit) a très légèrement progressé. Les anticipations sur l’activité ne sont pas encore suffisamment robustes pour inciter à l’investissement. Il faut que les perspectives s’améliorent dans la durée pour que les mesures favorables, du type pacte de responsabilités, et que les conditions financières accommodantes soient efficaces.

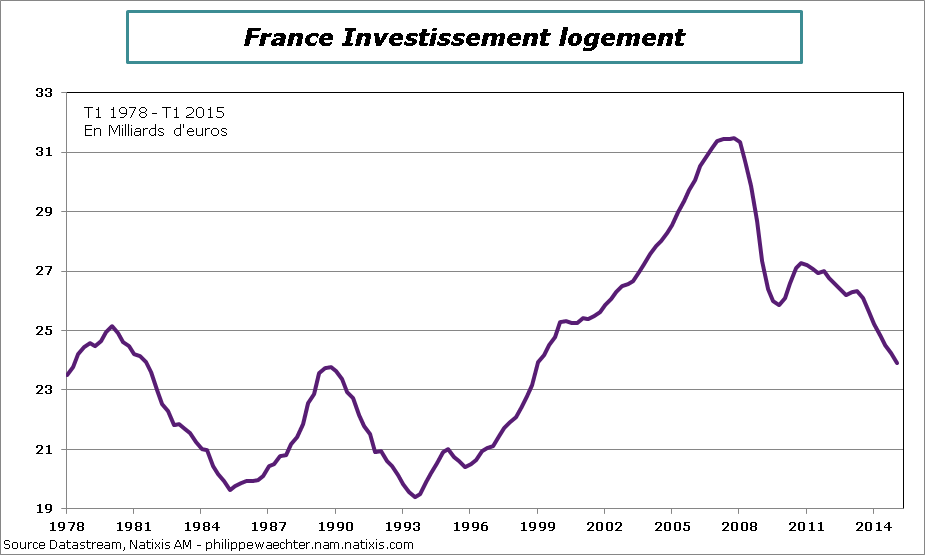

Le point le plus préoccupant est le repli, encore, de l’investissement logement (jaune). En tendance il recule depuis le début de l’année 2011. La baisse des taux d’intérêt n’a pas eu pour l’instant un impact majeur. Seule la hausse durable du revenu permettra d’inverser la dynamique.

Le commerce extérieur (vert) a eu une contribution négative en raison notamment d’une moindre progression des exportations. Le commerce extérieur a bénéficié davantage de la reprise de la consommation avec une hausse des importations que d’une progression plus rapide des exportations liée à la baisse de la monnaie.

Le commerce extérieur (vert) a eu une contribution négative en raison notamment d’une moindre progression des exportations. Le commerce extérieur a bénéficié davantage de la reprise de la consommation avec une hausse des importations que d’une progression plus rapide des exportations liée à la baisse de la monnaie.

Bref l’économie française ne connait pas encore une dynamique de croissance auto-entretenue. Il faudra davantage d’investissement pour cela.

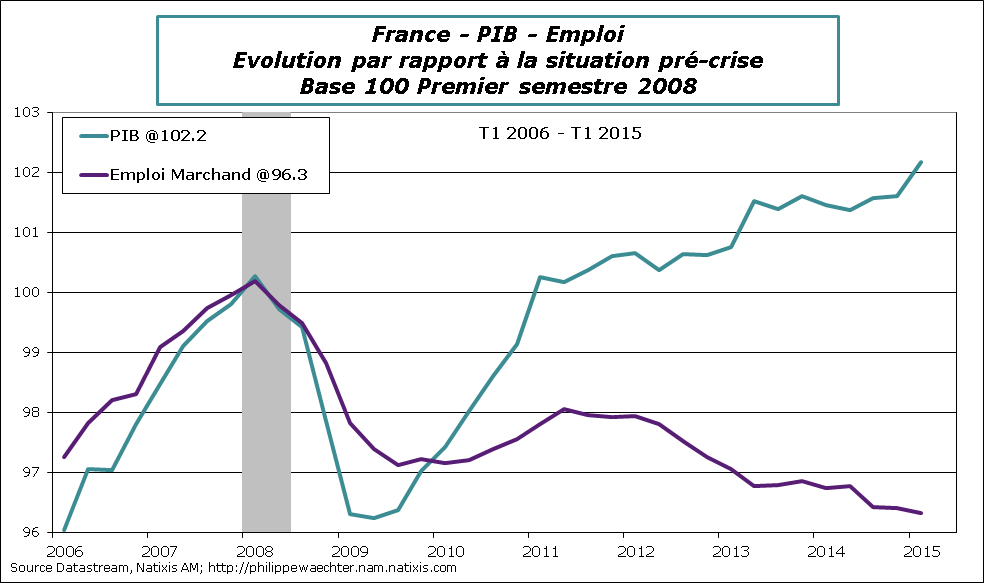

Pour l’instant les chefs d’entreprise sont toujours prudents. Cela s’est vu sur l’investissement mais aussi sur l’emploi qui a reculé au premier trimestre. On retrouve ici la caractéristique constatée aussi sur les chiffres mensuels de Pôle Emploi. Les chefs d’entreprise ne sont pas encore assez confiants pour embaucher. On l’observe dans cette divergence spectaculaire et durable entre le profil du PIB et celui de l’emploi

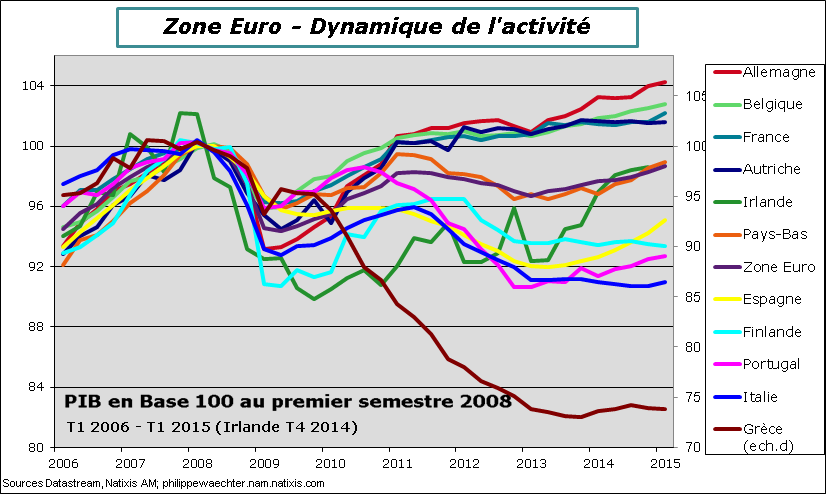

Le deuxième point est la progression de l’activité dans tous les grands pays de la zone Euro.

Le deuxième point est la progression de l’activité dans tous les grands pays de la zone Euro.

Le PIB de la zone a augmenté de 0.4% (1.6% annualisé) et a un acquis de 0.8%. Globalement, l’Espagne confirme l’accélération de son activité avec une progression, en taux annualisé, de 3.7% sur le premier trimestre de 2015. La bonne surprise est la sortie de l’Italie de sa très longue récession. Sa croissance modérée à +1.3%, annualisé, est la plus forte depuis le 1er trimestre 2011. Depuis cette date, le PIB n’a augmenté qu’à trois reprises dont le premier trimestre 2015. Quant à l’Allemagne, sa croissance est restée modérée à 1.1% en taux annualisé.

La zone Euro et les grands pays de la zone, sauf l’Italie, devraient avoir une croissance supérieure à 1% cette année. Pour plus de détails voir le post sur ce thème dans mon blog.

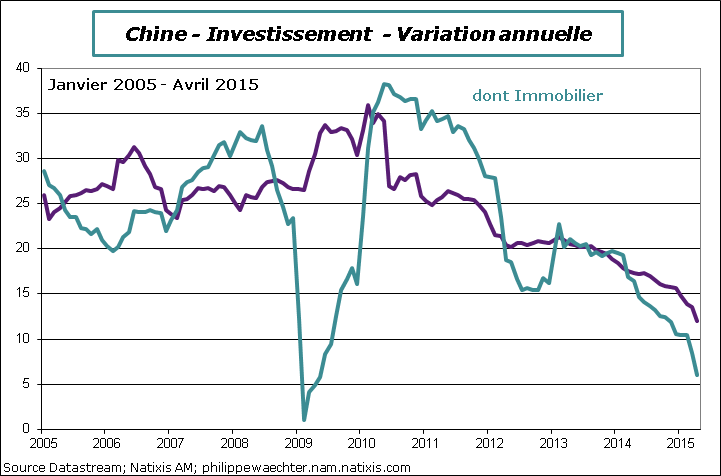

Le troisième point est la dynamique toujours dégradée en Chine.

Le troisième point est la dynamique toujours dégradée en Chine.

L’investissement a encore fortement reculé en avril. Sa progression sur un an est désormais à 12% et sa composante immobilière n’est en hausse que de 6%.

La production industrielle reste très faible même si elle est passée d’une hausse de 5.6% à 5.9% entre mars et avril. La moyenne sur les trois derniers mois des chiffres de hausse de la production industrielle est comparable à celle, très faible, constatée au plus fort de la crise en 2009.

Les ventes de détail continuent aussi de ralentir. La progression annuelle des ventes hors inflation est la plus réduite depuis début 2006. Bref, la croissance chinoise continue de s’affaiblir.

Les mesures prises la semaine dernière par le gouvernement, après déjà la baisse des taux d’intérêt par la banque centrale la semaine dernière, ne permettront que de réduire les contraintes d’ajustement liés à un endettement excessif mais pas de relancer l’activité.

Aux Etats-Unis, les mois se suivent et se ressemblent.

Aux Etats-Unis, les mois se suivent et se ressemblent.

Les nouvelles macroéconomiques sont décevantes. Après le chiffre du PIB pour le premier trimestre, les indicateurs du mois d’avril et de mai disponibles désormais ne sont pas flamboyants.

Pour les ventes de détail, le rebond du mois de mars ne s’est pas prolongé en avril. L’indicateur total est stable sur le mois (après +1.1% en mars) et hors automobile et essence la progression n’est que de 0.18% après 0.7% en mars. En comparant la moyenne des trois derniers mois aux trois précédents, la progression pour les ventes hors auto et essence n’est que de 0.6% en taux annualisé. En avril 2014, après l’épisode de grands froids, la hausse était de 5.8%. Il n’y aura pas a priori de rupture à la hausse similaire à celle de l’an dernier aux Etats-Unis.

On retrouve le même schéma sur la production industrielle. En comparant les trois derniers mois aux trois précédents, elle se contracte de -2.4% en taux annualisé. L’an dernier au mois d’avril elle progressait de 5.8%. Le schéma est le même pou la production manufacturière avec un repli de 2% cette année contre une hausse de 5.8% il y a un an. Les replis le plus marqués sont dans les biens d’équipement et dans les biens de consommation durables.

On retrouve le même schéma sur la production industrielle. En comparant les trois derniers mois aux trois précédents, elle se contracte de -2.4% en taux annualisé. L’an dernier au mois d’avril elle progressait de 5.8%. Le schéma est le même pou la production manufacturière avec un repli de 2% cette année contre une hausse de 5.8% il y a un an. Les replis le plus marqués sont dans les biens d’équipement et dans les biens de consommation durables.

Pour l’activité industrielle, comme pour les ventes de détail, il n’y a pas de rebond après un médiocre premier trimestre. Le changement par rapport à 2014 est sur cette dynamique divergente.

On notera aussi que le taux d’utilisation des capacités de production recule depuis un point haut touché en novembre 2014.

En mai, l’indice de confiance des consommateurs de l’Université du Michigan a nettement reculé. Il reste au-dessus de sa moyenne de long terme.

La semaine qui s’ouvre apportera d’importants éléments de conjoncture avec la publication des enquêtes habituelles pour le mois de mai : Markit, IFO, ZEW et INSEE concernant la zone Euro, l’Allemagne et la France. Pour l’enquête Markit, on attendra aussi les chiffres chinois, japonais et américains. Les enquêtes Markit seront publiées jeudi, le ZEW mardi et l’IFO et l’INSEE vendredi.

La semaine qui s’ouvre apportera d’importants éléments de conjoncture avec la publication des enquêtes habituelles pour le mois de mai : Markit, IFO, ZEW et INSEE concernant la zone Euro, l’Allemagne et la France. Pour l’enquête Markit, on attendra aussi les chiffres chinois, japonais et américains. Les enquêtes Markit seront publiées jeudi, le ZEW mardi et l’IFO et l’INSEE vendredi.

Le PIB japonais du premier trimestre sera publié dans la nuit de mardi à mercredi

Lundi sera divulguée l’enquête NAHB des constructeurs de maisons américains et mardi ce seront les mises en chantier de logements.

Jeudi il y aura l’enquête du CBI sur l’activité, en mai, au Royaume Uni ainsi que les ventes de détails en avril

Les indices de prix d’avril au Royaume Uni et en zone Euro (détails) seront disponibles mardi et celui des Etats-Unis vendredi

Enfin mercredi les minutes de la dernière réunion de la Banque d’Angleterre et de celle de la Fed seront disponibles

Bonne semaine