La crise grecque, faite d’incertitudes fortes quant au devenir de la Grèce au sein de l’Europe mais aussi de contraintes majeures avec la fermeture des banques, s’est traduite par une baisse profonde de l’activité en juillet.

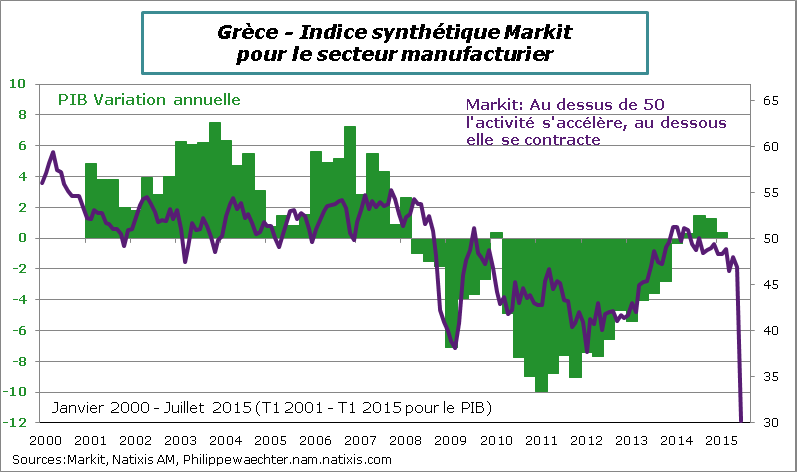

L’enquête Markit pour le mois de juillet montre une chute sans précédent de l’activité manufacturière. Le niveau de l’indicateur (30.2) est au plus bas historique. La récession de 5 ans va donc se prolonger. La rupture est bien plus marquée que lors de la récession de 2008/2009.C’est ce que l’on voit sur le graphe ci-dessous. L’impact sur le profil du PIB va être absolument spectaculaire.

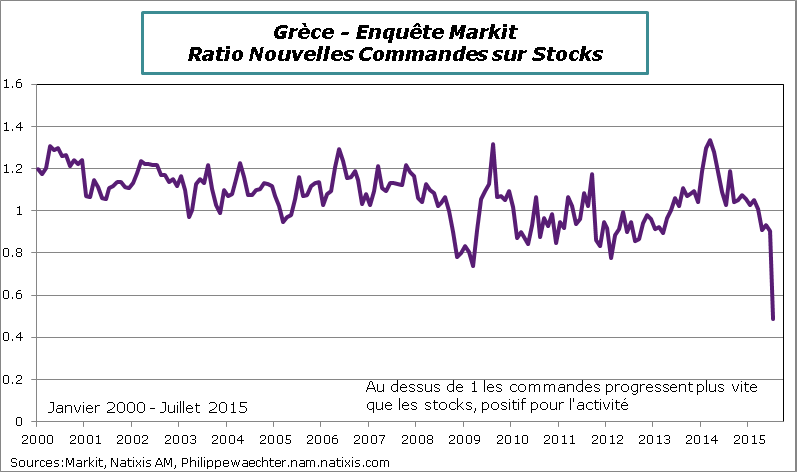

A court terme, la possibilité d’inverser le mouvement est inexistant. Les flux de commandes ont chuté encore plus rapidement que les stocks. Cela veut dire que ceux ci peuvent encore satisfaire la demande.

A court terme, la possibilité d’inverser le mouvement est inexistant. Les flux de commandes ont chuté encore plus rapidement que les stocks. Cela veut dire que ceux ci peuvent encore satisfaire la demande.

L’activité grecque a chuté en juillet, cela était prévisible: en suivant la situation au jour le jour on observait ce phénomène provoqué par l’inquiétude et par la fermeture des banques. Les magasins étaient vides.

L’activité grecque a chuté en juillet, cela était prévisible: en suivant la situation au jour le jour on observait ce phénomène provoqué par l’inquiétude et par la fermeture des banques. Les magasins étaient vides.

La question est désormais de savoir si la situation peut spontanément s’inverser et permettre à la Grèce de retrouver une allure plus robuste.

Plusieurs remarques

L’indice Markit ne restera pas à 30.2 comme en juillet. Il devrait converger vers 50 progressivement. Cela ne signifiera pas que la situation sera redevenue normale mais qu’elle se stabilisera. Après la rupture de juillet cela dira simplement que l’activité se stabilise à un niveau très bas (50 dans l’enquête indique que l’activité est stable par rapport au mois précédent)

Par rapport à la période de 2008/2010, la Grèce ne bénéficiera pas du soutien majeur provenant de la relance de l’activité mise en œuvre par tous les pays. Elle ne tirera avantage que de la maigre croissance européenne dans un contexte de croissance réduite du commerce mondial (voir ici). Il faudra que la Grèce compte sur ses capacités à générer de la croissance. Mais la hausse de la TVA (10 points sur pas mal de produits) et la baisse des pensions ne seront pas un support fort pour la demande interne

Il faudrait aussi que la BCE relâche ses contraintes pour que le système bancaire grec puisse tendre vers un fonctionnement normal. En limitant les apports de liquidité, la BCE a créé les conditions d’une inquiétude forte. Elle n’a pas eu l’attitude attendue dans une période de panique bancaire (fournir les liquidités pour éviter que la situation ne dégrade complètement la position du système bancaire). Elle a réduit les liquidités créant les conditions d’une crise de confiance. La recapitalisation de 25 Mds d’euro avec une tranche immédiate de 10 Mds serait un pas significatif pour remettre le système à flot.

Le repli de l’activité sera persistant et aura un effet durable sur l’emploi. Le 3ème plan d’aide à la Grèce qui permettra de résoudre des déséquilibres doit aussi s’accompagner de mesures de croissance. Pour l’instant elles ne sont pas là. En conséquence, la question du Grexit ne peut pas être évacuée.