La dynamique de la croissance française peut se lire dans l’évolution, trimestre après trimestre, du PIB. (voir ici pour le T2 2015 en France) Cela donne une vision rapide et claire de l’évolution en cours de l’activité. L’écart de 0.1% à 0.2% en plus ou en moins est alors perçu comme une victoire, signal de l’efficacité de la politique économique, ou comme une défaite en raison d’un environnement international pénalisant. En d’autres termes, il y a, à court terme, toute une série d’aléas qu’il faut comprendre sans pour nécessairement qu’ils reflètent une tendance.

Il faut aussi regarder les évolutions d’un peu plus loin en élargissant la période de temps de l’analyse. Sur une vingtaine ou une trentaine d’année, le 0% du 2ème trimestre de l’économie française n’a pas de signification. Il s’agrège à la tendance dessinée.

Le profil du PIB français depuis 1950, en niveau et à prix constants, présenté ci-contre n’a effectivement pas une allure conditionnée par le dernier point.

Sur une telle durée, l’objectif est de repérer les ruptures. On en constate 2 essentiellement. L’une lors du premier choc pétrolier, la seconde lors de la crise financière.

La dynamique est en trois temps:

Une période de croissance rapide, supérieure à 5% en tendance, de 1950 jusqu’au premier choc pétrolier. Une période de croissance modérée, supérieure à 2%, entre le 1er choc pétrolier et la crise financière.

Depuis le point bas de 2009, la croissance moyenne est de 1% et depuis le premier trimestre 2011 de seulement 0.5%.

La vraie problématique n’est pas dans le 0% du 2ème trimestre 2015 mais dans l’incapacité de sortir d’une tendance de croissance médiocre à 0.5% ou 1%.

L’objectif doit être de caler l’économie française sur une trajectoire plus élevée: on peut faire des réformes structurelles mais cela prend du temps et reste aléatoire car dépendant de micro-décisions. Les réformes allemandes sur le marché du travail ont mis plusieurs années à être efficace alors que le cadre de croissance global était très favorable. Le coût des réformes a été compensé par une dynamique de l’activité forte en zone Euro mais aussi dans le reste du monde; de la sorte l’économie allemande a pu digérer ses réformes et en tirer profit. Imaginer que des réformes structurelles puissent avoir des effets de court terme est illusoire.

Peut-on avoir le même diagnostic aujourd’hui, faire des réformes structurelles, alors que la croissance mondiale est médiocre, que le commerce mondial peine à croitre? Surement pas.

Il faut dynamiser la demande afin de caler l’économie sur une trajectoire plus élevée. Cela passe par de l’investissement et pour créer une dynamique il faut un investissement public plus robuste. Cela n’a pas été le cas ces dernières années où les dépenses de fonctionnement l’ont emporté sur celles d’investissement.

Le cycle est conditionné par les dépenses privées de consommation et d’investissement mais investir est une décision complexe. Il faut des conditions financières attractives, cela est observé actuellement via les taux d’intérêt bas et les marges qui peuvent se reconstituer via le CICE et le pacte de responsabilités, il faut que les attentes sur l’activité soient robustes dans la durée pour que les acteurs de l’économie puissent aussi s’engager dans le temps. L’expansion de l’activité que permet la politique monétaire accommodante est une étape, l’autre est celle de créer un cadre financier et fiscal stable pour les entreprises. Une fois ces conditions réunies, il faut créer le catalyseur et l’investissement public a, à cette étape, un rôle majeur à jouer.

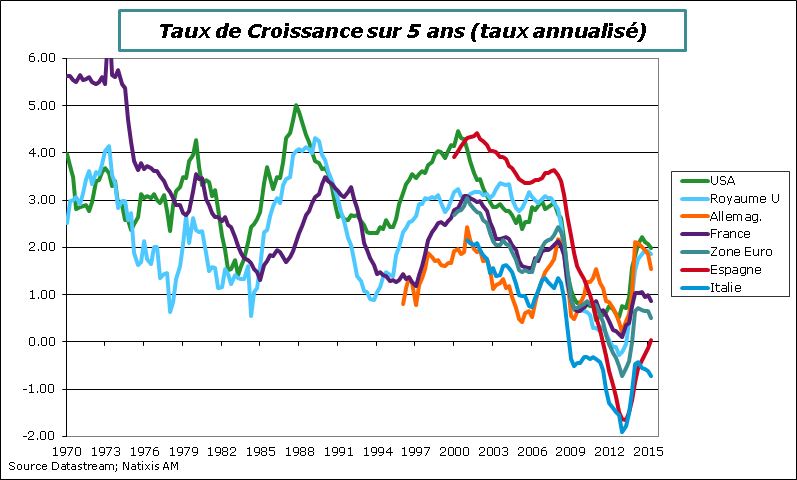

Le deuxième constat que je voulais faire sur l’évolution de l’activité dans la durée est que les profils restent encore très différents au sein des pays industrialisés.

Quand on regarde l’évolution de la croissance moyenne sur 5 ans, la volatilité de court terme est éliminée, et l’on dispose d’une vision tendancielle de moyen terme.

Tous les pays, à l’exception de l’Allemagne qui est revenu dans intervalle d’évolution entre 1 et 2%, sont sur une trajectoire inférieure à celle constatée avant la crise. Il y a ici une mesure de la persistance de la crise. On notera qu’à l’exception de l’Espagne, la trajectoire récente de chacune est orientée au repli. Le rattrapage de l’Espagne est encore loin d’être fait.

Quant à la France, on observe que 1% est très éloigné des références du passé. Est-ce suffisant pour financer le modèle social? Surement pas.

Le point de référence il y a 5 ans était observé durant la phase de reprise consécutive aux politiques budgétaires très accommodantes. Depuis les effets de ces politiques se sont estompés, d’où cet effet de ralentissement. L’activité tarde à retrouver de l’allant comme je le soulignais dans un post récent. La conclusion que j’en tirais au regard d’un commerce mondial languissant est que chaque pays ou zone devait trouver ses propres sources de croissance. L’investissement public doit y participer et pas seulement en France.