J’ai donné un interview à Capital.fr. Le texte a été repris sous forme d’article par Nicolas Gallant. Le lien pour la publication originale est ici http://bit.ly/Bresil-Capital-PW

Le Brésil est à la peine. Entre 1 et 2 millions de personnes viennent de descendre dans la rue pour manifester contre la présidente Dilma Rousseff, prise en tenailles entre une économie chancelante et des affaires de corruption. Le ralentissement de l’économie de son principal partenaire commercial, la Chine, l’effondrement des cours des matières premières, les coupes budgétaires et une politique monétaire restrictive plombent la croissance. Parmi les grandes économies, le Brésil est ainsi celle qui alimente le plus d’inquiétudes, juge ainsi Philippe Waechter, chef économiste à Natixis Asset Management.

Le Brésil a été le théâtre, le weekend dernier, d’une nouvelle manifestation d’ampleur. Cette vague de protestation, marquée par une impopularité record de la présidente Dilma Rousseff, s’explique par le mauvais état de l’économie. Le pays sera en récession en 2015, après une croissance nulle en 2014. Cette fragilité est une caractéristique actuelle des pays émergents. Cependant, alors que l’inflation s’effondre partout, celle du Brésil était encore à 9,5% en juillet. Pour la juguler, la banque centrale a durci sa politique monétaire. A 14,25%, son taux d’intervention a quasiment doublé depuis avril 2013.

La situation macroéconomique du Brésil est probablement la plus préoccupante des grands pays, juge Philippe Waechter, chef économiste à Natixis. Pas de croissance, de l’inflation bien au-delà des attentes et une dynamique très insuffisante de l’emploi. Cela pourrait suffire à alimenter la grogne des Brésiliens, mais, en plus, le gouvernement veut regagner de la crédibilité en mettant en place une politique budgétaire plus stricte et donc moins généreuse avec la population. L’affaire Petrobras (le géant pétrolier national) ajoute au mécontentement, car elle reflète une corruption du parti au pouvoir.

La croissance forte et la politique de redistribution qui avaient caractérisé l’ère du président Lula (le prédécesseur de Dilma Rousseff) semblent bien loin aujourd’hui, et les Brésiliens s’interrogent sur leur avenir. Avec Lula, l’économie du pays avait fait un bond en avant, avec des millions de personnes sorties de la pauvreté. Elle avait bénéficié de deux phénomènes spécifiques : les échanges avec la Chine s’étaient accélérés et les matières premières s’étaient renchéries. En conséquence, les revenus et l’activité avaient augmenté de façon spectaculaire, tout en s’inscrivant dans la durée. Cela avait permis une politique sociale tournée vers les moins favorisés.

Depuis, l’économie chinoise n’a plus la même capacité à tirer l’économie mondiale. Le Brésil, à l’instar de nombreux pays émergents, en est pénalisé. La baisse des prix des matières premières est aussi très contraignante pour le Brésil. Comme l’investissement n’a pas été suffisant pendant la période d’euphorie, l’activité interne n’est pas assez robuste pour prendre le relais. D’où l’essoufflement de la croissance et des gains de productivité médiocres. L’emploi est de ce fait pénalisé et les ménages limitent leurs dépenses de consommation. Les ventes de détail (en volume) ont reculé de 3% sur un an, en juin 2015. Il y a une vraie fragilité économique aujourd’hui, et les menaces de dégradation de la note du Brésil par les agences de notation ne vont pas inciter les investisseurs à revenir rapidement.

L’ « agenda Brasil », signé récemment entre Dilma Rousseff et le président du Sénat, suggère un certain nombre de réformes structurelles pour soutenir l’activité économique. Cependant, si le Brésil a besoin de ces changements en profondeur, cet agenda ne modifiera pas rapidement la donne concernant la croissance et l’emploi. Elles n’auront d’effets possibles qu’à moyen et long terme. La question conjoncturelle posée est plus immédiate.

Les Jeux olympiques de Rio, l’an prochain,ne devraient avoir qu’un impact limité sur l’économie, selon Natixis, qui souligne l’apport très limité de la Coupe du monde de football de 2014.

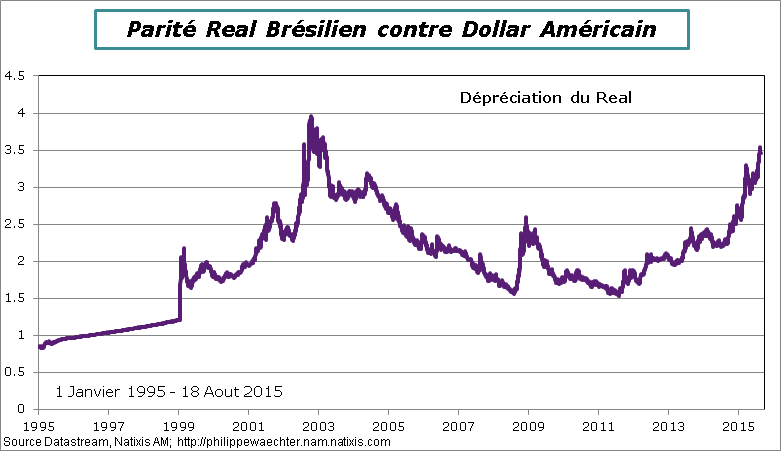

Quant à la monnaie brésilienne, elle est aussi à la peine, traduisant à la fois les incertitudes sur l’économie, l’incapacité de la banque centrale à maitriser l’inflation et une situation extérieure très dégradée. En 4 ans, le real s’est déprécié de plus de moitié face au dollar, et de plus de 40% face à l’euro, revenant ainsi à un plus bas de 13 ans face à la monnaie unique… Il n’y a a priori pas de raison pour que le real se renforce. Il faudrait pour cela des anticipations plus positives sur l’économie.

Le Brésil souffre de nombreux maux structurels. Le principal est son incapacité à juguler l’inflation, alors que l’économie est en récession. C’est pénalisant pour l’ensemble de l’activité. Cela reflète des gains de productivité insuffisants et met en avant la nécessité d’investir.

A court terme, seuls des investissements massifs dans les infrastructures, via notamment l’investissement public, permettraient d’inverser la dynamique tout en modifiant la perception que peuvent avoir les investisseurs internationaux, d’après Philippe Waechter. L’objectif est de pouvoir disposer de plus d’autonomie dans la gestion de la croissance. Si la politique reste restrictive, il faudra attendre la hausse des prix des matières premières. Cela prendra beaucoup trop de temps, risquant de faire réapparaître une instabilité politique que les Brésiliens avaient réussi à écarter.

Annexe

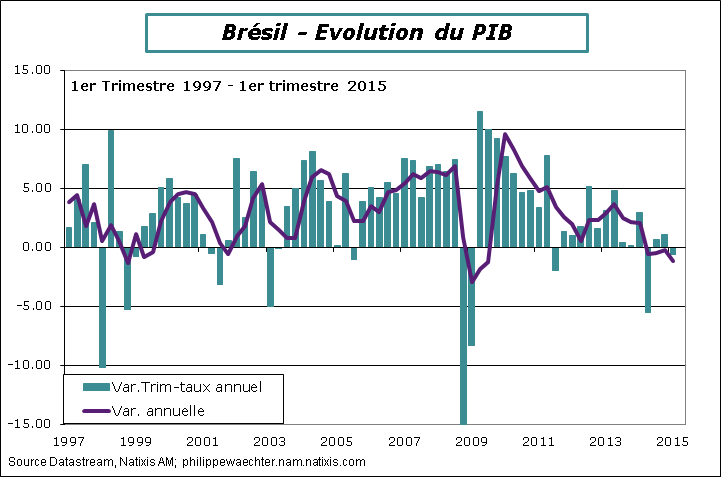

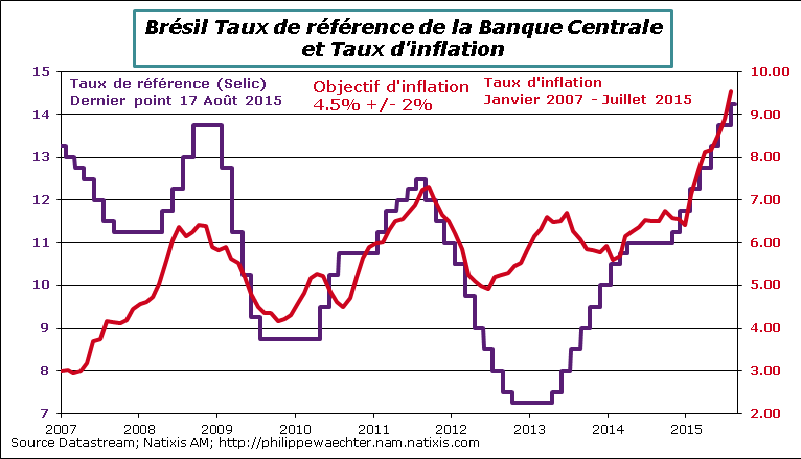

Je fais figurer ici trois graphes qui ne sont pas dans l’article mais éclaire la problématique du moment. Le premier graphe est l’évolution du PIB, trimestre par trimestre. Le second met sur un même graphe le taux d’inflation et le taux d’intervention (appelé Selic) de la banque centrale du Brésil.

Le changement de régime est spectaculaire entre le chiffre moyen voisin de 5% durant la première partie des années 2000 et une évolution négative de l’activité en 2015. On observe la vitesse à laquelle la dynamique brésilienne s’est infléchie.

L’inflation ne change pas de tendance malgré la politique monétaire restrictive. Outre l’impact de la baisse de la monnaie cela traduit un véritable dysfonctionnement de l’économie brésilienne.

L’inflation ne change pas de tendance malgré la politique monétaire restrictive. Outre l’impact de la baisse de la monnaie cela traduit un véritable dysfonctionnement de l’économie brésilienne.

Le réal se déprécie très rapidement depuis la fin de l’année 2014 après la réélection de Dilma Rousseff

Le réal se déprécie très rapidement depuis la fin de l’année 2014 après la réélection de Dilma Rousseff