Emmanuel Bourdeix, co-directeur des gestions de Natixis AM et en charge de Seeyond, a accepté de partager sur ce blog son interprétation des forts mouvements de volatilité constatés récemment sur les marchés boursiers. C’est avec grand plaisir que je vous livre son post

On ne s’était pas fait aussi peur sur les marchés actions des pays développés depuis les crises de 2008 et 2011: s’agit-il d’une simple normalisation du risque ou d’une exagération?

Alors que les marchés essayaient de retrouver une respiration depuis leurs pics du 2ème trimestre et consolidaient jusque-là plutôt calmement, la dévaluation de la devise chinoise et les craintes concomitantes de contagion du ralentissement de l’économie chinoise au reste de la planète ont provoqué un brusque décrochage des bourses mondiales.

Alors qu’il avait déjà cédé 1.88% mercredi 19 août, l’Eurostoxx50, à l’instar des autres marchés européens, enchaine 4 baisses consécutives de plus en plus fortes. Lundi 24 août, il affiche sur la séance un -5.35% inédit depuis août 2011.

Les investisseurs, qui s’étaient habitués depuis quelques années à des volatilités déprimées par les politiques monétaires accommodantes menées par les principales banques centrales, ont été pris de panique.

Faut-il réellement s’inquiéter de ces mouvements ou s’agit-il d’une simple normalisation du risque ?

Prenons l’exemple du S&P500 qui a perdu 3.94% sur la seule séance du lundi 24 août.

A titre d’illustration et sans trop s’éloigner de la réalité, si les investisseurs anticipaient la semaine précédente une volatilité de 16% pour l’indice américain, c’est-à-dire des variations quotidiennes proche de +/-1%, la chute observée lundi représente pas loin de 4 fois cet écart-type quotidien attendu. Une modélisation de rendements suivant une loi normale montre qu’une séance comme celle de lundi ne peut statistiquement s’observer qu’une fois tous les 20 000 jours ouvrés, soit une attente moyenne de 81 années de bourse avant d’observer un tel choc quotidien. Sous cet angle, c’est-à-dire sous cette hypothèse de volatilité peu prudente, il y a effectivement de quoi se faire peur. A contrario, si les investisseurs avaient anticipé une volatilité un peu plus « normale » de 24% par exemple, ils auraient pu estimer que ce type de séance peut s’observer une fois tous les 211 jours de bourse : pas si improbable que cela, en tout cas plus réaliste.

Cela est-il confirmé par le marché du VIX, indice représentatif des anticipations de volatilité du S&P500 pour le mois à venir ? Le VIX est surnommé l’indice de la peur car il a tendance à fortement s’apprécier lorsque les marchés sont en panique. Alors qu’il végétait dans la zone des 12-16% depuis le début du mois d’août, il a subitement grimpé vers les 40% avant de consolider vers la zone des 25-30%, niveaux qui restent proches des derniers pics significatifs de volatilité de 2010 et 2011, mais loin des records de 2008 où les 80% avaient été approchés.

Plus que le niveau absolu atteint par le VIX, c’est la rapidité avec laquelle il a décollé qui semble anormale : il lui a fallu 3 jours pour doubler, 4 jours pour presque tripler, du jamais vu. Même en 2008, la violence du choc n’avait pas atteint de tels sommets.

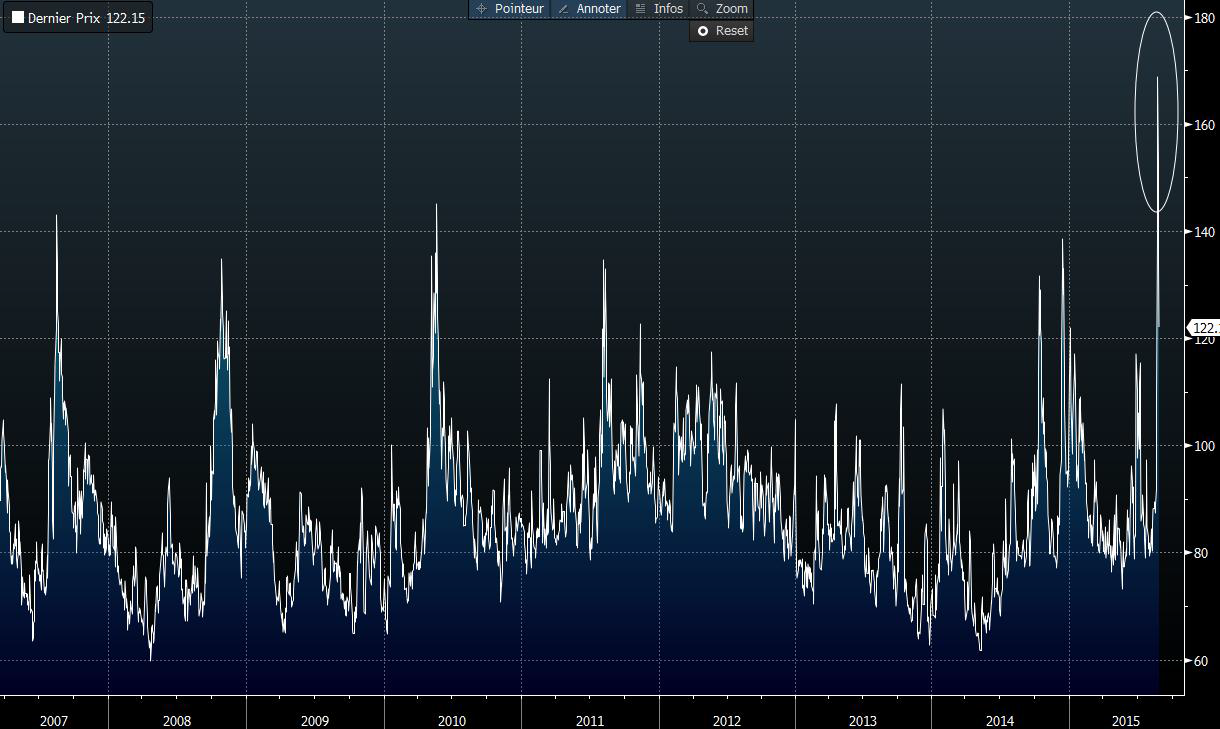

Tout cela transparaît encore mieux sur l’historique de l’indice VVIX, qui représente la volatilité du VIX (source Bloomberg) :

Source : Bloomberg, de 2007 au 26/08/2015

Source : Bloomberg, de 2007 au 26/08/2015

Et ceci n’est pas dû à un manque de liquidité puisque, comme observé lors des précédentes crises, le marché des futures et options sur VIX a connu une très forte hausse de sa volumétrie. Au cours de la séance de lundi 24 août, il s’est ainsi traité environ 20 milliards de $ de notionnel sur les 3 premiers contrats mensuels futures VIX. Par ailleurs, il n’a pas non plus été constaté de franche rupture sur les fondamentaux de l’économie qui puisse expliquer ce niveau de fébrilité.

Ce comportement est, selon nous, davantage un révélateur du caractère technique de la correction en cours. Il est la conséquence fâcheuse des politiques monétaires ultra-accommodantes menées globalement depuis quatre ans qui, en abreuvant les marchés d’une liquidité abondante et à bas coût, ont forcé les investisseurs à se positionner de façon moutonnière, extrême et trop peu hétérogène, sur les mêmes classes d’actifs à la recherche de rendements qui se sont évaporés des marchés obligataires au fil de la baisse des taux. Il suffit d’une étincelle comme l’annonce de la dévaluation du Yuan pour provoquer des retournements de marché violents, voire statistiquement improbables.

7 ans après la crise financière de 2008, le hasard « sauvage » rode toujours sur les marchés, alors qu’on pensait l’en avoir chassé à coup de politiques monétaires accommodantes.

Achevé de rédiger le 28 août 2015.

Emmanuel Bourdeix

Codirecteur des gestions

En charge de Seeyond

Définitions :

Volatilité : Amplitude de variation d’un titre, d’un fonds, d’un marché ou d’un indice sur une période donnée. Une volatilité élevée signifie que le cours du titre varie de façon importante, et donc que le risque associé à la valeur est grand.

Euro Stoxx 50 : Indice regroupant 50 grandes valeurs européennes sélectionnées parmi les pays de la zone euro. Il est disponible sur le site internet : www.stoxx.com

S&P 500 : Indice principalement composé de sociétés américaines de grande capitalisation (environ 500 valeurs). C’est le plus représentatif du marché américain. Il est disponible sur le site internet : http://us.spindices.com/

Politique monétaire accommodante : Ensemble de mesures prises par une Banque centrale, consistant à augmenter la masse monétaire et à maintenir des taux d’intérêt faibles afin de soutenir l’économie. En relançant le crédit et en offrant un financement à moindre coût aux entreprises et aux individus, la Banque centrale espère relancer la consommation.