Dans la conjoncture cette semaine, plusieurs éléments à retenir

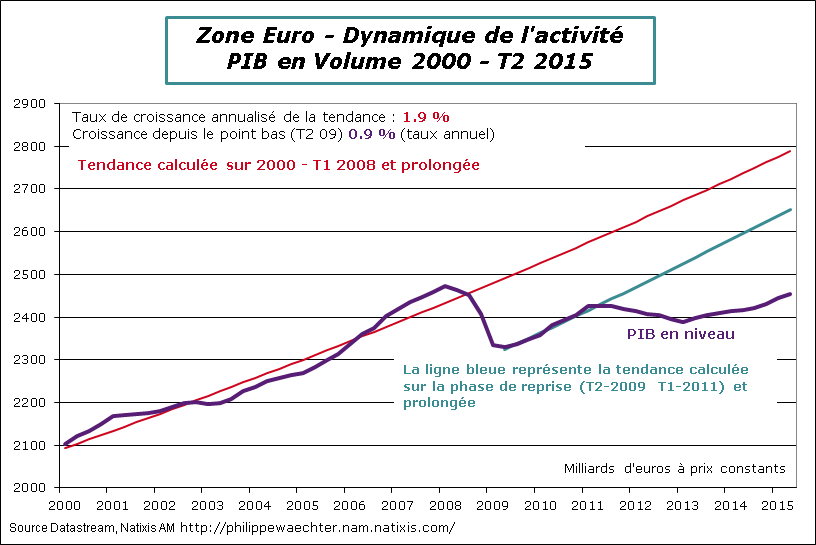

Le premier est la révision à la hausse de la croissance en zone Euro tant au premier qu’au deuxième trimestre. La séquence est désormais une hausse de 0.5% pour le premier et 0.4% au deuxième (2.1% et 1.5% en taux annualisé respectivement). L’acquis est de 1.2% pour 2015 à la fin du printemps.

Le chiffre de 1.5% pour l’ensemble de l’année sera atteignable surtout si le prix du pétrole, comme nous l’anticipons, se maintient sous les 50 dollars. Cela serait légèrement au-dessus du chiffre de prévision publié la semaine dernière par la BCE à 1.4%.

La deuxième estimation du PIB de la zone permet de disposer du détail dans la composition de la croissance. On note que si le chiffre de progression est proche durant les 2 premiers trimestres, les contributions sont très différentes : durant les trois premiers mois de l’année c’est la demande interne qui a contribué majoritairement à l’activité. Le commerce extérieur avait alors eu une contribution négative. Cela a été le contraire au printemps. La demande interne a ralenti alors que le commerce extérieur a eu une contribution positive.

La deuxième estimation du PIB de la zone permet de disposer du détail dans la composition de la croissance. On note que si le chiffre de progression est proche durant les 2 premiers trimestres, les contributions sont très différentes : durant les trois premiers mois de l’année c’est la demande interne qui a contribué majoritairement à l’activité. Le commerce extérieur avait alors eu une contribution négative. Cela a été le contraire au printemps. La demande interne a ralenti alors que le commerce extérieur a eu une contribution positive.

Au deuxième trimestre, la dynamique de la demande interne a nettement ralenti s’inscrivant à 0.7% contre 2.6% sur les 3 premiers mois de l’année (taux annuel). C’est l’investissement qui a été pénalisant passant d’une contribution positive à un apport négatif. Dans le même temps la contribution des dépenses publiques a légèrement ralenti. Du côté des ménages l’apport a été de 0.8% contre 1% sur les 3 premiers mois de l’année.

Pour le commerce extérieur, l’élément clé est l’accélération des exportations avec une contribution qui a augmenté d’un point. Les stocks se sont réduits au printemps.

Le facteur clé dans l’appréhension de la dynamique européenne reste l’investissement dont le profil n’est pas encore suffisamment robuste pour caler le cycle sur un profil élevé.

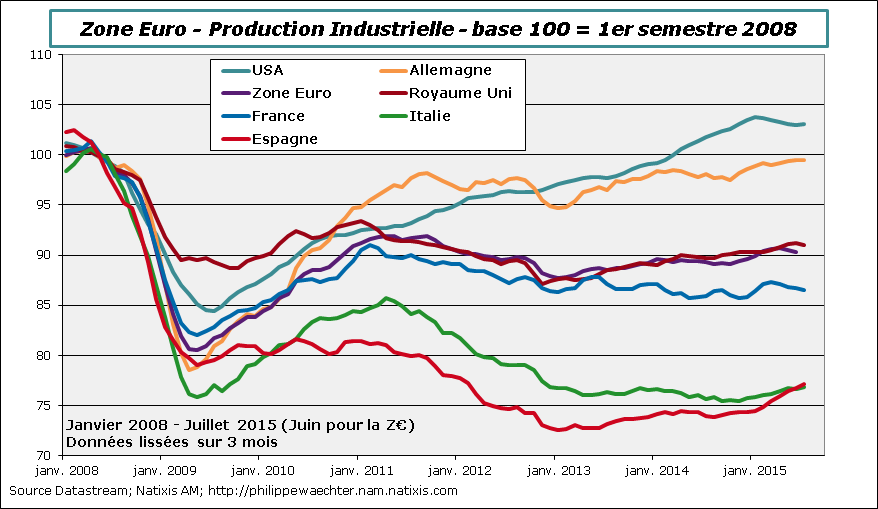

Le deuxième point à souligner la semaine dernière en Europe est la forte volatilité de chiffres de la production industrielle en juillet. Alors qu’en Espagne l’indice continuait de progresser rapidement (0.6% sur un mois après 0.4% en juin), il rebondissait vivement en Italie (+1% après -1%) et en Allemagne (+0.5% après -0.6%) mais reculait rapidement au Royaume Uni (-0.4% après déjà -0.4% en juin) et en France à -0.8% après avoir été stable en juin.

Le deuxième point à souligner la semaine dernière en Europe est la forte volatilité de chiffres de la production industrielle en juillet. Alors qu’en Espagne l’indice continuait de progresser rapidement (0.6% sur un mois après 0.4% en juin), il rebondissait vivement en Italie (+1% après -1%) et en Allemagne (+0.5% après -0.6%) mais reculait rapidement au Royaume Uni (-0.4% après déjà -0.4% en juin) et en France à -0.8% après avoir été stable en juin.

De la sorte, le troisième trimestre démarre fort en Espagne et en Italie avec un acquis de 4.6% et 2.9% respectivement en taux annualisé. Pour l’Allemagne l’acquis n’est que de 0.4% alors qu’il est franchement négatif au Royaume Uni à -2.2% et en France à -2.8%. Les chiffres de juillet pour l’ensemble de la zone Euro seront connus cette semaine.

Ces tendances sont accentuées lorsque l’on regarde le secteur manufacturier. L’acquis est de 6.4% au 3ème trimestre à fin juillet en Espagne, à 4.1% en Italie mais il est légèrement négatif en Allemagne à -0.1% et franchement négatif au Royaume Uni -5.2% et en France -6.1%. La conjoncture devient plus robuste dans les pays du sud alors que les dynamiques britannique et française apparaissent très fragiles. Cela peut être lié à une question de compétitivité au Royaume Uni après l’appréciation du sterling mais une telle explication n’est pas applicable à la France puisque les autres pays comparables font nettement mieux. La capacité de l’économie française à être compétitive doit être posée. Je ne suis pas certain que le rapport Combrexelle donne systématiquement des solutions.

Ces tendances sont accentuées lorsque l’on regarde le secteur manufacturier. L’acquis est de 6.4% au 3ème trimestre à fin juillet en Espagne, à 4.1% en Italie mais il est légèrement négatif en Allemagne à -0.1% et franchement négatif au Royaume Uni -5.2% et en France -6.1%. La conjoncture devient plus robuste dans les pays du sud alors que les dynamiques britannique et française apparaissent très fragiles. Cela peut être lié à une question de compétitivité au Royaume Uni après l’appréciation du sterling mais une telle explication n’est pas applicable à la France puisque les autres pays comparables font nettement mieux. La capacité de l’économie française à être compétitive doit être posée. Je ne suis pas certain que le rapport Combrexelle donne systématiquement des solutions.

Le troisième élément clé est le repli rapide de l’indice de confiance des consommateurs calculé par l’Université du Michigan aux Etats-Unis.

L’indice s’est inscrit à 85.7 contre 91.9 en août. Après une période robuste, l’indice est revenu à son niveau de septembre 2014. Les deux composantes ont chuté. La situation actuelle apparait moins porteuse alors que les anticipations pour les prochains mois sont désormais nettement plus réduites. Ce n’est pas encore une inquiétude du côté des ménages mais un indicateur à surveiller car le profil de cet indice de confiance a une allure cohérente avec l’évolution de la consommation des ménages. Un repli durable pourrait se traduire par une inflexion des dépenses des ménages.

Le quatrième point porte sur la Chine. Les chiffres ne sont pas bons en août.

Le quatrième point porte sur la Chine. Les chiffres ne sont pas bons en août.

On peut souligner la stabilisation à un très bas niveau de la production industrielle en août à 6.1% après 6% en juillet. Mais cela n’est pas suffisant pour caractériser la conjoncture chinoise. L’investissement continue de ralentir passant sous le seuil de progression de 11% revenant ainsi à des évolutions qui n’avaient pas été constatées depuis le début des années 2000. Parmi ces données sur l’investissement on notera que les dépenses en immobilier sont à nouveau moins rapide à 3.5%.

Quant aux ventes de détail, la légère accélération des dépenses à 10.8% est compensée par l’accélération de l’inflation à 2% contre 1.6% en juillet. En volume les ventes de détail sont stables.

En d’autres termes, la situation est toujours très fragile en Chine. La politique budgétaire mise en oeuvre en mai a probablement permis une relative stabilisation mais les ingrédients d’un rebond ne sont toujours pas là.

La réforme des entreprises publiques qui a été proposée dimanche et qui se traduirait par un rôle plus important de l’investissement privé sera peut être la clé, à terme, du rebond chinois avec une accélération de la productivité et de la profitabilité. Mais l’impact ne sera pas immédiat et ce ne sera pas un facteur dans la gestion de la conjoncture courante. Il faudra attendre l’horizon 2020.

La Banque d’Angleterre n’a pas modifié sa politique monétaire et est toujours hésitante quant au changement de stratégie.

La Banque d’Angleterre n’a pas modifié sa politique monétaire et est toujours hésitante quant au changement de stratégie.

On notera aussi que l’élection de Jeremy Corbyn à la tête du parti travailliste pourrait renforcer la défiance du Royaume Uni vis à vis de l’Union Européenne et modifier les attentes sur le référendum qui doit se tenir en 2016. Le risque de sortie s’est légèrement accentué.

Pour la semaine à venir, l’élément majeur portera sur la réunion de la Federal Reserve dont le résultat sera connu jeudi soir (heure française). L’enjeu est la possible hausse des taux d’intérêt apportant une rupture après des taux proche de 0% depuis décembre 2008. Dans le cas d’une augmentation il n’est pas attendu de profil fortement haussier des taux au cours des prochains mois. Si la Fed change de stratégie, la description de ce profil sera le point majeur de la conférence de presse de Janet Yellen.

On notera aussi de nombreux chiffres d’inflation cette semaine : au Royaume Uni et en France mardi, en zone Euro, au Japon et aux USA mercredi

L’indice ZEW pour le mois de septembre sera publié mardi en Allemagne. Il y aura aussi ce jour là la production industrielle et les ventes de détail aux USA pour le mois d’août. On attendra mercredi également l’emploi au Royaume Uni, l’indice des constructeurs de maison aux USA qui sera suivi jeudi des mises en chantier de logement.

Bonne semaine