8 points à retenir cette semaine pour illustrer la macroéconomie

1 – La bonne nouvelle cette semaine est l’amélioration des perspectives en France.

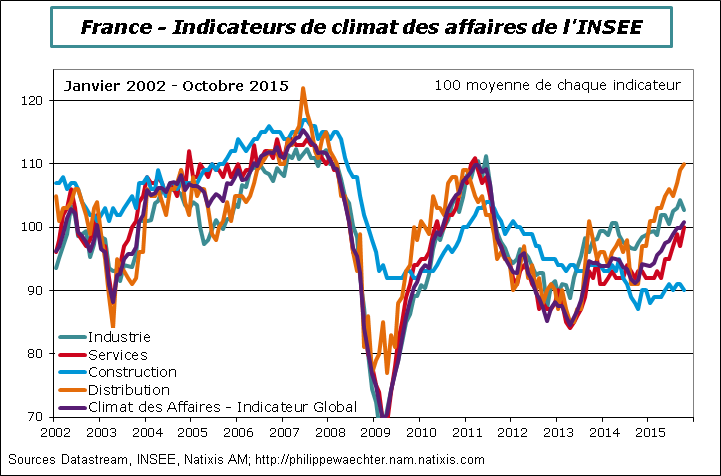

L’indicateur de climat des affaires s’améliore et passe au-dessus de sa moyenne de long terme. C’est encore fugace mais c’est la première fois depuis août 2011. On a ici une mesure du choc persistant subi par l’économie française. En regardant par secteurs, seul le bâtiment tire l’activité vers le bas. Cela traduit une dynamique réduite des travaux publics et du logement. Cependant, la distribution, l’industrie et les services envoient des signaux positifs capables de tirer la croissance à la hausse.

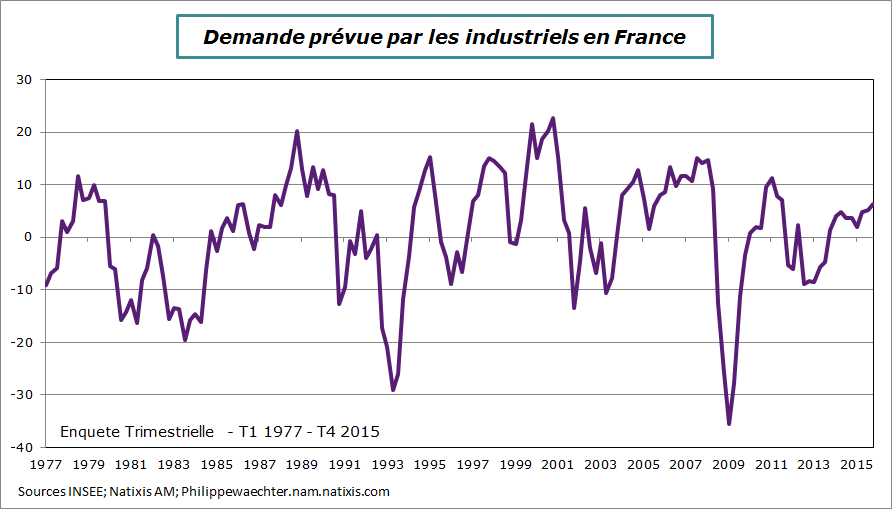

Sur l’économie française on note aussi que, dans l’enquête trimestrielle effectuée par l’INSEE, les entreprises du secteur industriel sont désormais plus optimistes sur la demande qui leur sera adressée dans le futur. C’est un élément clé pour comprendre qu’en 2016 l’investissement pourrait avoir une allure plus robuste (lire ici le document de la Banque de France sur le thème de l’investissement).

Sur l’économie française on note aussi que, dans l’enquête trimestrielle effectuée par l’INSEE, les entreprises du secteur industriel sont désormais plus optimistes sur la demande qui leur sera adressée dans le futur. C’est un élément clé pour comprendre qu’en 2016 l’investissement pourrait avoir une allure plus robuste (lire ici le document de la Banque de France sur le thème de l’investissement).

C’est cette dynamique dans un contexte de prix bas du pétrole et de taux d’intérêt réduit pour très longtemps qui devrait permettre à l’économie française de retrouver une allure plus attrayante et plus robuste.

En outre l’attrait de l’investissement ailleurs qu’en Europe s’est dissipé notamment dans les pays émergents.

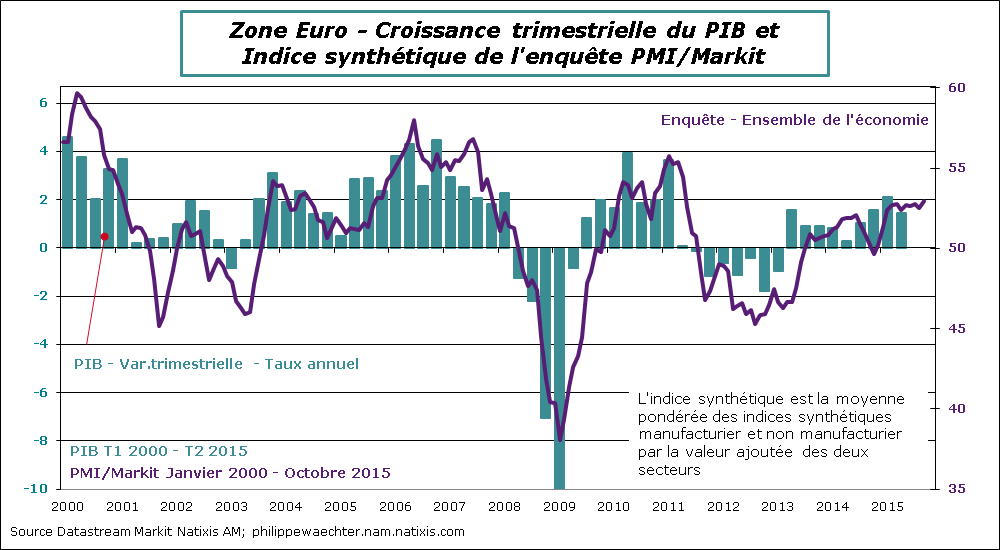

2 – Le second point est que l’enquête Markit pour la zone Euro envoie aussi un message positif avec un indicateur synthétique en légère progression, un peu au-dessus des chiffres observés depuis février. Les économies française et allemande, dont on a le détail, font un mieux qu’en septembre. Les indices relatifs aux commandes et à l’emploi sont solides. L’indice synthétique est néanmoins davantage porté par les services (indice synthétique qui progresse à 53.2 contre 52.6 en septembre alors que dans le secteur manufacturier il est stable à 52).

2 – Le second point est que l’enquête Markit pour la zone Euro envoie aussi un message positif avec un indicateur synthétique en légère progression, un peu au-dessus des chiffres observés depuis février. Les économies française et allemande, dont on a le détail, font un mieux qu’en septembre. Les indices relatifs aux commandes et à l’emploi sont solides. L’indice synthétique est néanmoins davantage porté par les services (indice synthétique qui progresse à 53.2 contre 52.6 en septembre alors que dans le secteur manufacturier il est stable à 52).

3 – Cette amélioration des perspectives s’observe aussi dans l’enquête de la BCE auprès des banques commerciales. La demande de crédit s’améliore notamment du côté des PME. On notera aussi que la demande de crédit par les entreprises est orientée fortement par l’investissement et les besoins en fonds de roulement. Les entreprises perçoivent une situation immédiate plus robuste et sont prêtes à s’engager dans la durée. C’est une bonne combinaison.

3 – Cette amélioration des perspectives s’observe aussi dans l’enquête de la BCE auprès des banques commerciales. La demande de crédit s’améliore notamment du côté des PME. On notera aussi que la demande de crédit par les entreprises est orientée fortement par l’investissement et les besoins en fonds de roulement. Les entreprises perçoivent une situation immédiate plus robuste et sont prêtes à s’engager dans la durée. C’est une bonne combinaison.

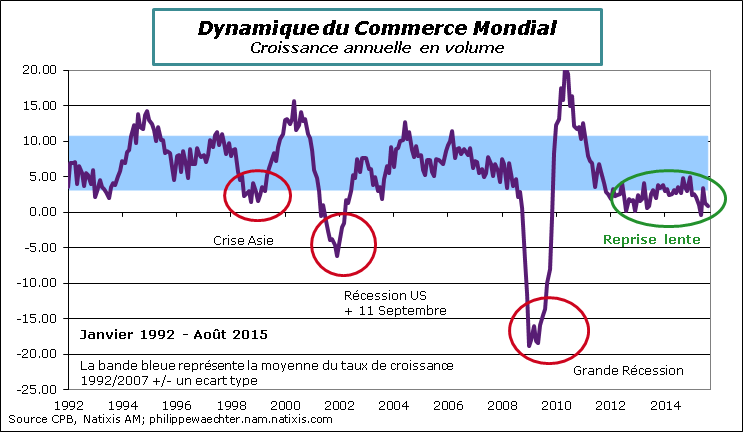

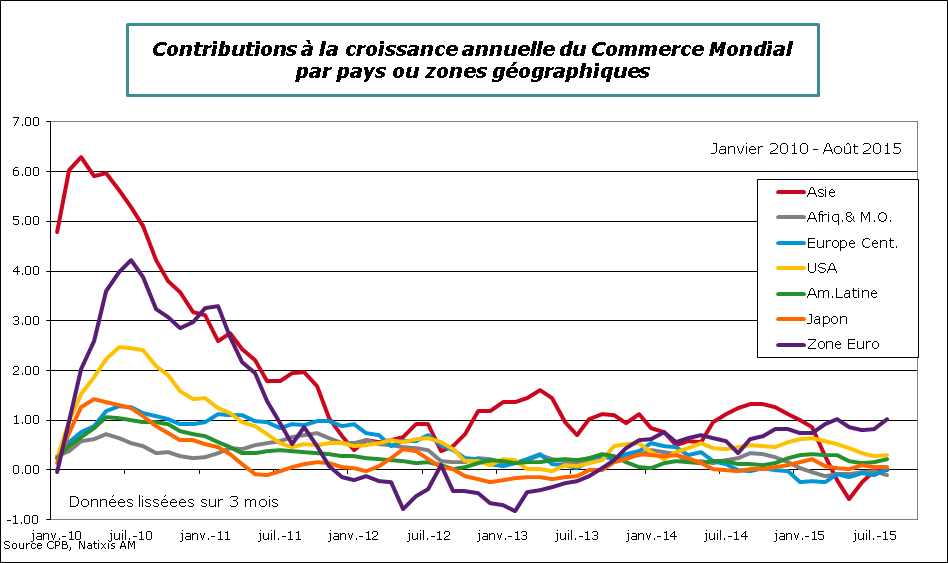

4 – On peut continuer sur la situation plus robuste de la zone euro en analysant les données sur les échanges internationaux. Le commerce mondial à la fin du mois d’août ralentit avec une progression de seulement 0.9% contre 1.3% en juillet et 3.4% en juin.

4 – On peut continuer sur la situation plus robuste de la zone euro en analysant les données sur les échanges internationaux. Le commerce mondial à la fin du mois d’août ralentit avec une progression de seulement 0.9% contre 1.3% en juillet et 3.4% en juin.

Cependant, on notera que c’est la zone Euro qui a la plus forte contribution traduisant une dynamique différente de celle du reste du monde. L’économie globale ne va pas très vite mais la zone Euro est en train de se donner des degrés de liberté qui se traduiront en 2016 par une croissance plus robuste. La longue période de stagnation qui avait débuté au 1er trimestre 2011 s’est achevée à la fin de 2014 et se transformera en un cycle plus robuste en 2016.

Cependant, on notera que c’est la zone Euro qui a la plus forte contribution traduisant une dynamique différente de celle du reste du monde. L’économie globale ne va pas très vite mais la zone Euro est en train de se donner des degrés de liberté qui se traduiront en 2016 par une croissance plus robuste. La longue période de stagnation qui avait débuté au 1er trimestre 2011 s’est achevée à la fin de 2014 et se transformera en un cycle plus robuste en 2016.

5 – D’ailleurs la BCE va dans ce sens en souhaitant renforcer l’impact de sa politique monétaire. Le possible prolongement de l’opération de quantitative easing qui pourrait être annoncé lors de la réunion du 3 décembre prochain. L’objectif majeur est que dans la phase de redémarrage de l’activité qui se profile la politique monétaire soit la plus accommodante possible et ne soit pas susceptible d’engendrer de la volatilité des anticipations. Les chefs d’entreprise s’ils souhaitent investir ont besoin d’un cadre stable. Avec cette stratégie, la BCE y contribue.

5 – D’ailleurs la BCE va dans ce sens en souhaitant renforcer l’impact de sa politique monétaire. Le possible prolongement de l’opération de quantitative easing qui pourrait être annoncé lors de la réunion du 3 décembre prochain. L’objectif majeur est que dans la phase de redémarrage de l’activité qui se profile la politique monétaire soit la plus accommodante possible et ne soit pas susceptible d’engendrer de la volatilité des anticipations. Les chefs d’entreprise s’ils souhaitent investir ont besoin d’un cadre stable. Avec cette stratégie, la BCE y contribue.

Sur un plan plus large, la BCE ne souhaite pas que les investisseurs puissent imaginer un resserrement trop précoce. De ce point de vue la BCE est comme la Fed qui souhaite agir probablement un peu trop tard qu’un peu trop tôt.

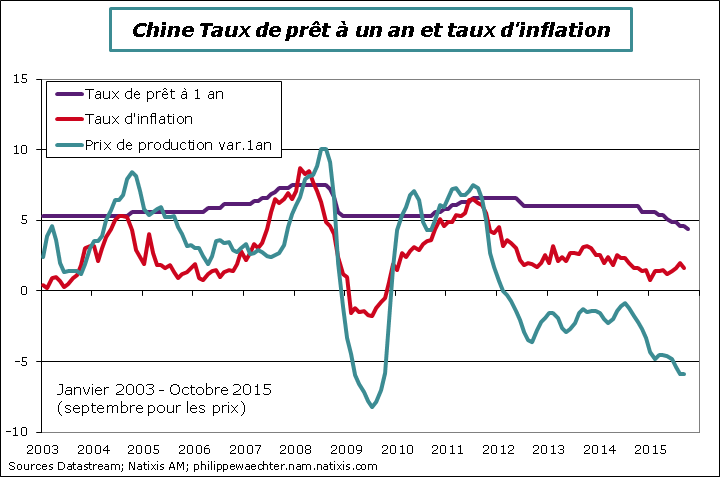

6 – En Chine, la banque centrale a réduit son taux de référence de 25bp à 4.35% pour les prêts à un an et à 1.5% sur les dépôts. Le taux des réserves obligatoires a été réduit de 50bp à 17%. La Chine fait face à ralentissement de son activité et desserre ses contraintes monétaires. Cela devrait être favorable à l’immobilier qui est un élément de fragilité du moment.

On note cependant que l’écart entre le taux d’intérêt nominal et les évolutions de prix est important, notamment sur les prix de production. Ce taux réel est bien supérieur aux perspectives de croissance ce qui est pénalisant pour l’économie chinoise.

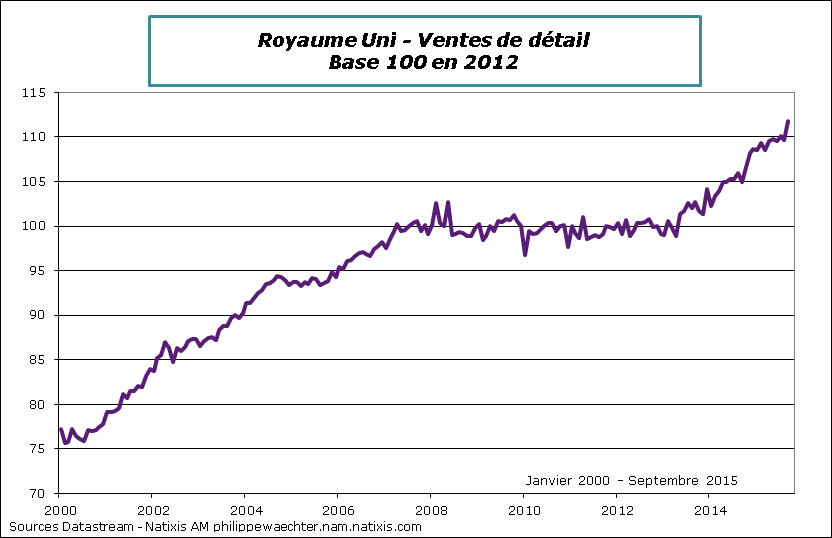

7 – Au Royaume Uni, l’élimination de l’équipe de la rose en coupe du monde de rugby n’a pas coupé l’appétit de dépense des britanniques. En septembre les ventes de détail ont augmenté très rapidement. De la sorte, les ventes du troisième trimestre progressent un peu plus vite qu’au printemps. C’est un élément clé pour appréhender le chiffre de croissance du 3ème trimestre qui sortira mardi

7 – Au Royaume Uni, l’élimination de l’équipe de la rose en coupe du monde de rugby n’a pas coupé l’appétit de dépense des britanniques. En septembre les ventes de détail ont augmenté très rapidement. De la sorte, les ventes du troisième trimestre progressent un peu plus vite qu’au printemps. C’est un élément clé pour appréhender le chiffre de croissance du 3ème trimestre qui sortira mardi

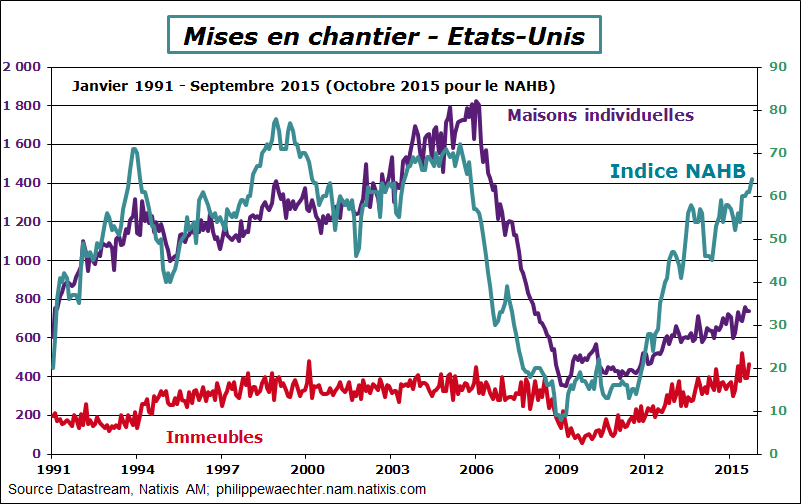

8 – L’immobilier américain se renforce encore à l’automne. L’indice NAHB des constructeurs de maisons est au plus haut depuis octobre 2005 et les reventes de maisons sont encore en progression ce qui devrait être un support pour les prix de l’immobilier et favoriser la consommation. En effet le seul effet de richesse qui soit est celui relatif à l’immobilier. Pour ne pas casser cette dynamique on comprend que la Fed ne souhaite pas changer trop rapidement de stratégie afin de ne pas inverser les anticipations sur ce marché immobilier.

8 – L’immobilier américain se renforce encore à l’automne. L’indice NAHB des constructeurs de maisons est au plus haut depuis octobre 2005 et les reventes de maisons sont encore en progression ce qui devrait être un support pour les prix de l’immobilier et favoriser la consommation. En effet le seul effet de richesse qui soit est celui relatif à l’immobilier. Pour ne pas casser cette dynamique on comprend que la Fed ne souhaite pas changer trop rapidement de stratégie afin de ne pas inverser les anticipations sur ce marché immobilier.

Pour la semaine à venir l’élément clé sera la réunion de la Fed les 27 et 28. Au regard des données macroéconomiques et à l’exception de l’immobilier je ne vois pas d’indicateurs de tensions susceptibles de modifier la stratégie de la Fed. Pas de changement attendu. Il n’y aura pas de conférence de presse.

On disposera lundi de l’indice IFO en Allemagne et des demandeurs d’emploi en France

Cette semaine on aura aussi les premières estimations du PIB du 3ème trimestre au Royaume Uni (mardi), aux Etats-Unis (jeudi) et en Espagne (vendredi). Le chiffre US devrait être en net ralentissement par rapport aux 3.9% du 2ème trimestre.

Mardi on disposera aussi des commandes de biens durables aux USA, toujours intéressante pour l’information que détient cet indicateur sur l’investissement.

Au Japon on aura mercredi la production industrielle de septembre et jeudi l’emploi et les ventes de détail. On disposera ainsi d’une plus grande précision du profil japonais, notamment sur la probabilité d’une récession.

Vendredi, on aura pour la zone euro l’estimation avancée de l’inflation du mois d’octobre ainsi que le taux de chômage du mois de septembre. On aura aussi les dépenses des ménages français en septembre.

Bonne semaine à tous