Le chiffre des nouveaux emplois est fort, en octobre, à 271 000. Dans l’absolu c’est remarquable. La question que l’on doit se poser est la suivante: est un changement de tendance ou simplement un rattrapage après 2 mois médiocres?

Si c’est un changement de tendance et que le chiffre de novembre est cohérent avec celui d’octobre alors indéniablement la probabilité de hausse des taux de la Fed en décembre est forte. C’est le raisonnement que l’on lit souvent, au moins implicitement, cet après midi. Si c’est juste un rattrapage alors la question d’un changement de stratégie du côté de la Fed reste posée.

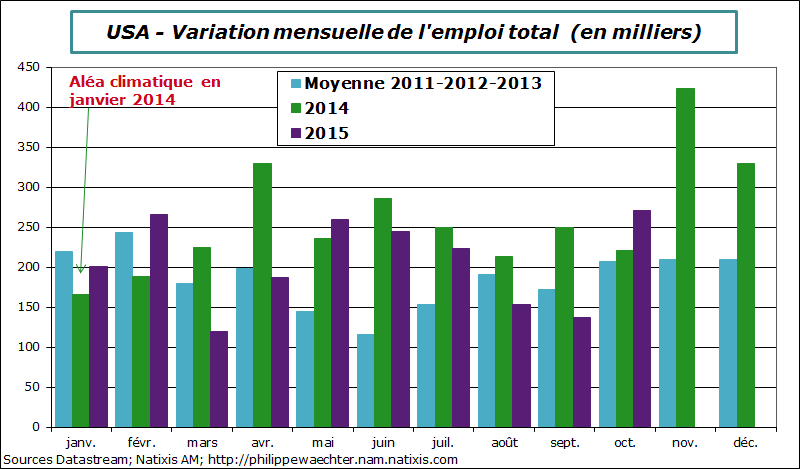

La problématique est la suivante: Sur les 3 derniers mois (Août, septembre, octobre 2015), les créations moyennes d’emplois ont été de 187 000 après 243 000 au cours des trois mois précédents. En 2014, pour les 3 mêmes mois le chiffre était de 228 000 et celui des 3 mois précédents était de 257 000. Le profil est similaire mais à un niveau moindre qu’en 2014. Il n’y a pas spontanément de tensions supplémentaires à la lecture des chiffres.

On le voit sur le graphique suivant, les bâtonnets violets ont été nettement moins forts en août et septembre de cette année que l’an dernier.

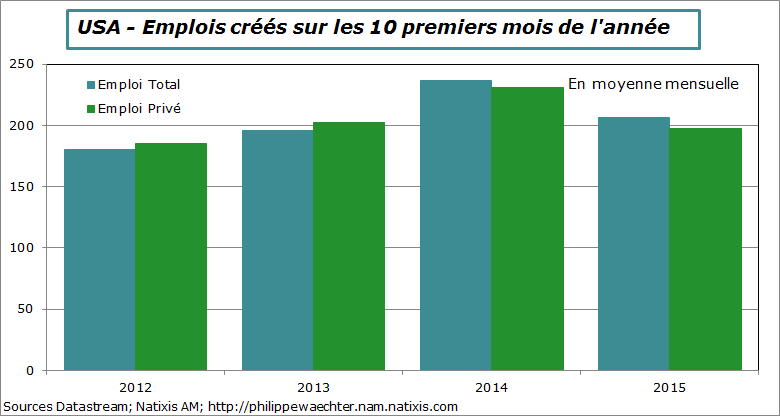

Sur les 10 premiers mois de l’année, le nombre moyen d’emplois créés est plus limité en 2015 qu’en 2014 que ce soit pour l’ensemble des emplois ou pour simplement l’emploi privé.

Sur les 10 premiers mois de l’année, le nombre moyen d’emplois créés est plus limité en 2015 qu’en 2014 que ce soit pour l’ensemble des emplois ou pour simplement l’emploi privé.

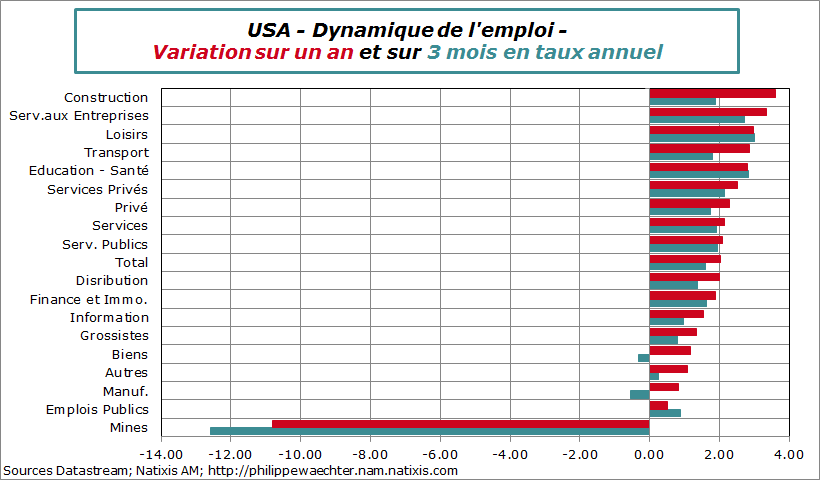

Le chiffre d’octobre a été fort mais la variation sur un an de l’emploi, global ou par secteur, est plus fort que sur 3 mois. En d’autres termes, il n’y a pas d’accélération spectaculaire de l’emploi quelque soit le secteur. La rupture est forte dans le secteur minier.

Le chiffre d’octobre a été fort mais la variation sur un an de l’emploi, global ou par secteur, est plus fort que sur 3 mois. En d’autres termes, il n’y a pas d’accélération spectaculaire de l’emploi quelque soit le secteur. La rupture est forte dans le secteur minier.

Cela signifie que le chiffre d’octobre reste isolé pour l’instant et ne reflète pas un changement de tendance. Ce changement de tendance beaucoup le considère comme associé au bon chiffre qui se reproduira.

(Le secteur des biens regroupe le secteur manufacturier, les mines et la construction; les services privés représentent les services moins les emplois publics)

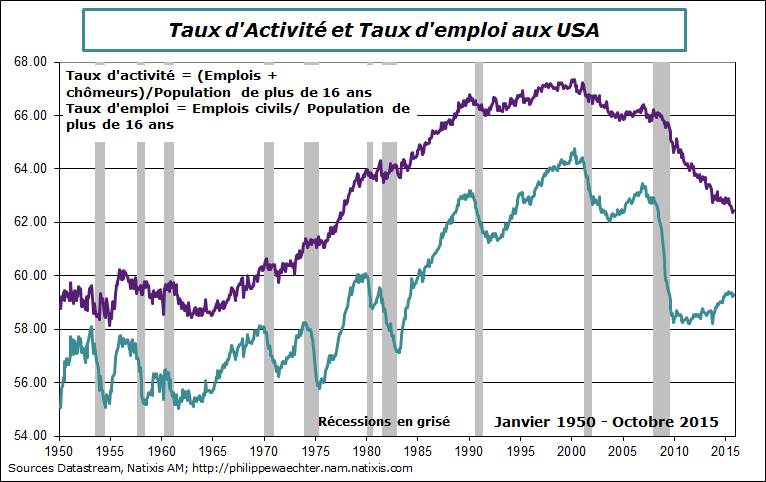

Ce qui est troublant également est que le le taux d’activité et le taux d’emploi ont peu bougé en octobre. Ils sont revenus au niveau du mois d’août après un très léger repli en septembre. En outre, le taux d’emploi des 25-55 ans, le cœur du marché du travail, est stable en octobre par rapport à septembre et quasiment au même niveau depuis le début de l’année. Il n’y a pas de tensions particulières sur le marché du travail, sinon le taux d’emploi du cœur du marché progresserait.

Ce qui est troublant également est que le le taux d’activité et le taux d’emploi ont peu bougé en octobre. Ils sont revenus au niveau du mois d’août après un très léger repli en septembre. En outre, le taux d’emploi des 25-55 ans, le cœur du marché du travail, est stable en octobre par rapport à septembre et quasiment au même niveau depuis le début de l’année. Il n’y a pas de tensions particulières sur le marché du travail, sinon le taux d’emploi du cœur du marché progresserait.

Le taux de chômage a reculé à 5% en raison d’une forte augmentation de la population active en octobre et une quasi stabilité du nombre de chômeurs. En tendance néanmoins, le nombre de chômeurs diminue, il n’y a aucune ambiguïté.

Le taux de chômage a reculé à 5% en raison d’une forte augmentation de la population active en octobre et une quasi stabilité du nombre de chômeurs. En tendance néanmoins, le nombre de chômeurs diminue, il n’y a aucune ambiguïté.

Les deux points très positifs du rapport sur l’emploi est

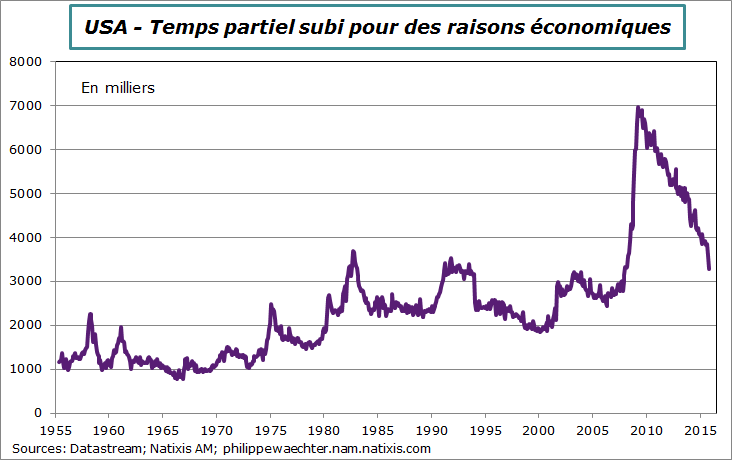

1 – La réduction du travail à temps partiel non souhaité mais subi pour des raisons économiques. Le repli est fort en octobre mais le niveau reste encore nettement au dessus du niveau moyen observé dans le cycle précédent. Ce repli traduit une réduction significative des inefficiences sur le marché du travail et c’est un élément important.

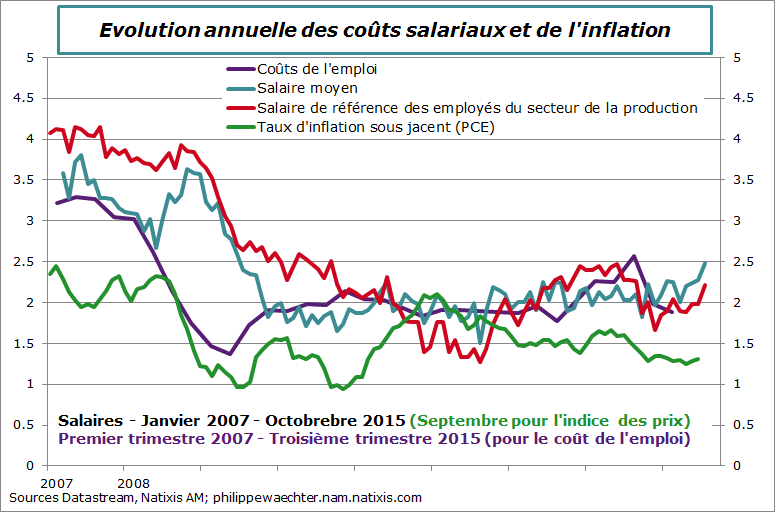

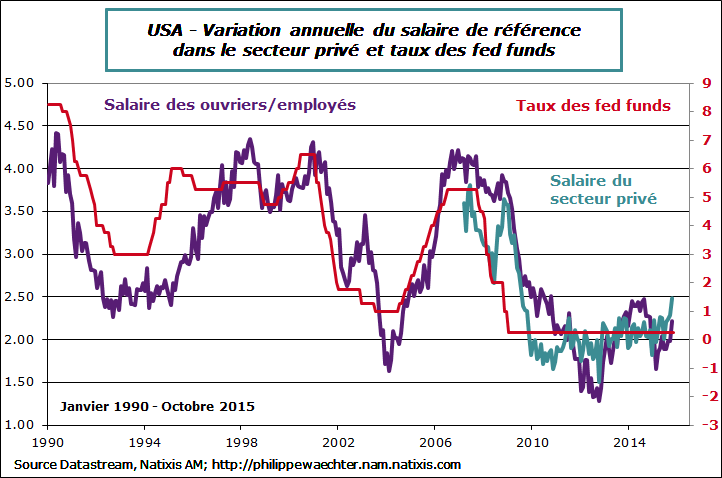

2 – Le taux de salaire augmente enfin. Le salaire du secteur privé est en hausse à 2.5% et celui des ouvriers et contremaitres du secteur de la production est en progression de 2.2%.

2 – Le taux de salaire augmente enfin. Le salaire du secteur privé est en hausse à 2.5% et celui des ouvriers et contremaitres du secteur de la production est en progression de 2.2%.

Cela ne donne pas encore un signal d’inflation (il faudrait un chiffre convergent vers 4% pour cela) mais cela veut dire que des tensions apparaissent enfin sur le marché du travail américain.

Si cette trajectoire haussière était confirmé en novembre alors effectivement la Fed pourrait changer de stratégie monétaire lors de sa réunion de décembre.

Si cette trajectoire haussière était confirmé en novembre alors effectivement la Fed pourrait changer de stratégie monétaire lors de sa réunion de décembre.

Conclusion

Le chiffre de créations d’emplois est fort en octobre mais il apparait avant tout comme un rattrapage après 2 mois médiocres. La dynamique de court terme est limitée car l’évolution sur les 3 mois passés est modérée, moins intense que dans les périodes antérieures.

Néanmoins des tensions peuvent être apparues sur le marché du travail via l’évolution du taux de salaire ou la réduction du temps partiel non souhaité.

En d’autres termes, les chiffres montrent du rattrapage mais si ces données sont confirmées en novembre alors la probabilité de hausse des taux du côté de la Fed serait forte.

Pour l’instant je crois principalement qu’il s’agit d’un rattrapage plutôt que d’un changement de tendance. Cela signifie que les données à venir seront bonnes mais sans traduire un changement de tendance. La Fed conservera la possibilité de choisir sans pression.