épôts

6 points à retenir cette semaine pour appréhender la conjoncture économique globale

Point #1 – La BCE, pour son dernier coup?

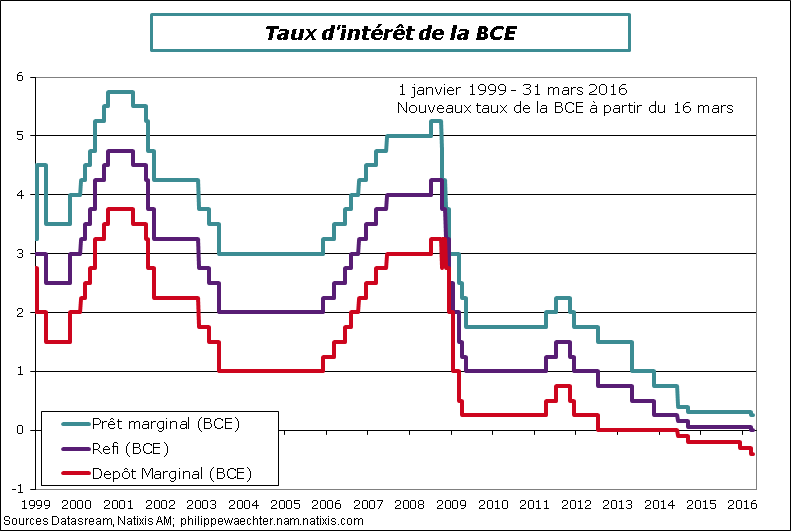

La BCE a annoncé d’importantes mesures de politique monétaire

Le taux de refi, le taux d’intérêt principal de la BCE, est abaissé de 5 points de base à 0%, le taux des facilités de prêts est fixé à 0.25% (-5bp) et le taux des facilités de prêts est réduit de 10bp à -0.4%. Ces niveaux de taux d’intérêt prendront effet le 16 mars. Mario Draghi a indiqué que ces taux ne bougeraient plus a priori. Cela a modifié en profondeur les anticipations sur les taux à terme puisque les investisseurs s’attendaient à des baisses supplémentaires des taux monétaires dans le futur.

Le montant des achats d’actifs a été porté à 80 milliards d’euros par mois et le type d’actif a été élargi aux obligations des entreprises non bancaires. En outre, les montants achetés par souche sont plus élevés. Cet élargissement du type d’actif permettra de diversifier les achats de la BCE évitant d’éventuelles distorsions sur certaines dettes souveraines.

La BCE lance un programme de TLTRO à partir de juin prochain avec des opérations trimestrielles jusqu’en mars 2017. Elles sont d’une échéance de 4 ans et se termineront pour la dernière en mars 2021. Cela donne une idée de la durée au cours de laquelle la politique monétaire restera accommodante.

Les banques pourront emprunter jusqu’à un montant équivalent à 30% de l’encours des crédits éligibles mesuré au 30 janvier 2016 (net de ce qui reste des anciennes opérations de TLTRO). Le montant maximum qui pourra être emprunté est ainsi de 1685 milliards d’euros.

Chaque opération se fera au départ au taux de refi (0% lors de la première opération). Cependant pour les banques dont le montant net des crédits dépasserait une certaine référence entre le 1er février 2016 et le 31 janvier 2018 le taux serait inférieur. Ce taux sur l’opération serait fonction du taux de facilités de dépôts lors du montage de l’opération (ce taux est actuellement de -0.4%). Des banques pourront ainsi disposer de liquidités à taux négatif. L’effet sera maximum si la banque dépasse sa mesure de référence de 2.5% au 31 janvier 2018. En dessous il sera proportionnel au taux des facilités.

Selon les détails publiés, une banque qui aura une hausse des crédits alloués le 31 janvier 2016 aura une mesure de référence à 0. Elle pourra donc emprunter des liquidités à un taux négatif dès qu’elle feront du crédit supplémentaire (net). Ce mécanisme qui fonctionnait auparavant est particulier désormais puis que le taux des facilités de dépôts est négatif.

Ces mesures qui sont favorables aux banques compenseront en partie la rémunération négative des réserves déposées par les banques auprès de la BCE (puisqu’au maximum de l’effet le taux appliqué aux liquidités sera de -0.4%)

L’ensemble de ces opérations traduisent une politique monétaire très accommodante dans la durée préservant potentiellement la situation des banques.

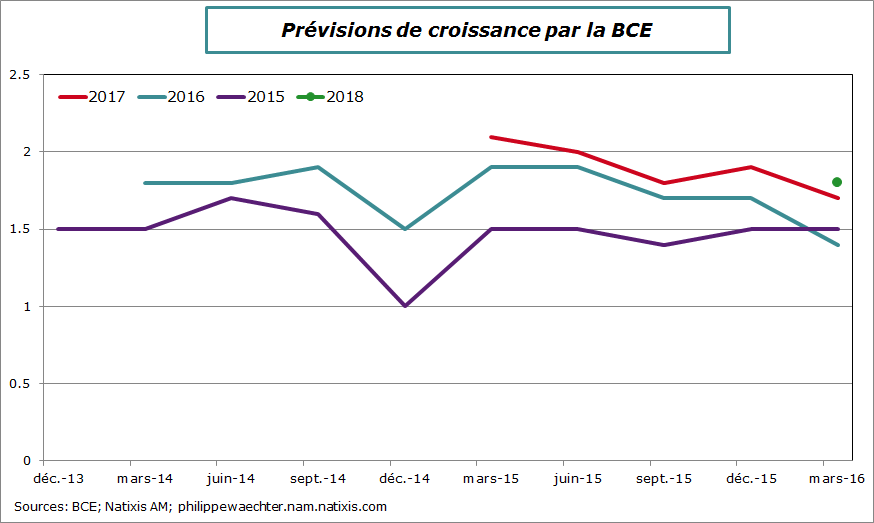

Sera ce suffisant pour permettre à l’inflation de converger vers 2% (un peu en dessous)? La BCE a des doutes puisqu’en 2018 elle en prévoit qu’un taux d’inflation de 1.6%.

D’une manière générale la BCE a révisé en baisse ses prévisions de croissance et d’inflation. On notera la forte révision à la baisse de l’inflation entre les prévisions de décembre et de mars (de 1% à 0.1%)

L’économie de la zone Euro manque encore d’impulsion.

La politique monétaire donne les conditions nécessaires mais pas les conditions suffisantes pour retrouver une croissance équilibrée lorsque l’on est loin des objectifs à la fois de croissance. C’est la fameuse loi de Tinbergen qui veut qu’il y ait autant d’instruments de politiques économiques que d’objectifs. Aucun des deux objectifs (croissance et inflation) n’est actuellement satisfait parce que seule la politique monétaire est à l’œuvre. La politique budgétaire doit entrer dans le jeu pour résoudre l’équation. Mario Draghi l’évoque depuis pas mal de temps et à réitérer son souhait de voir une politique budgétaire européenne plus volontariste lors de sa conférence de presse.

Est ce que cela va fonctionner? Est ce que cela va provoquer une impulsion?

C’est un peu comme la morphine en médecine. La douleur est atténuée et l’on espère que la situation du patient va s’améliorer de façon endogène avec les médicaments (liquidités) administrées.

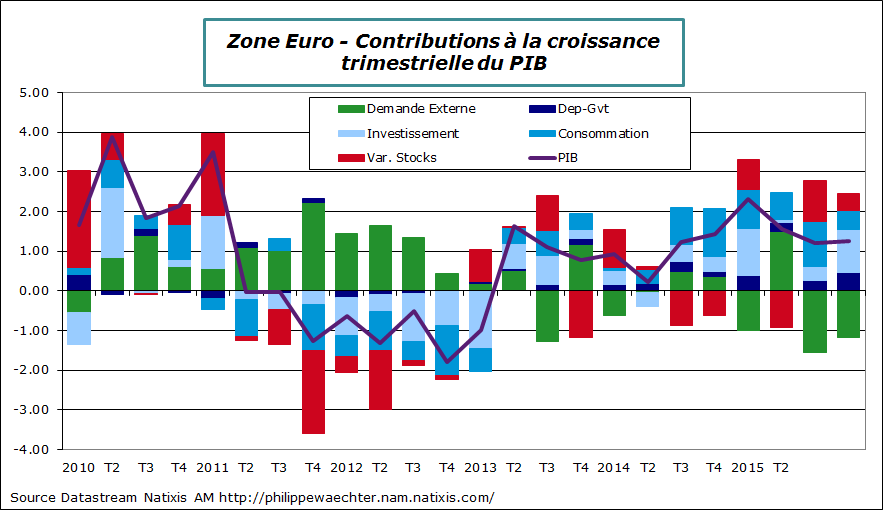

Point #2 – La croissance confirmée à 0.3% en zone Euro au T4 et 1.5% en 2015

L’acquis est de 0.5% pour 2016 à la fin 2015 soit un chiffre comparable à celui observé fin 2014 pour 2015.

C’est l’investissement qui a eu la contribution la plus marquante au dernier trimestre de 2015.En revanche la consommation a ralenti alors que les dépenses de gouvernement s’accéléraient suite aux dépenses liées aux flux de réfugiés.

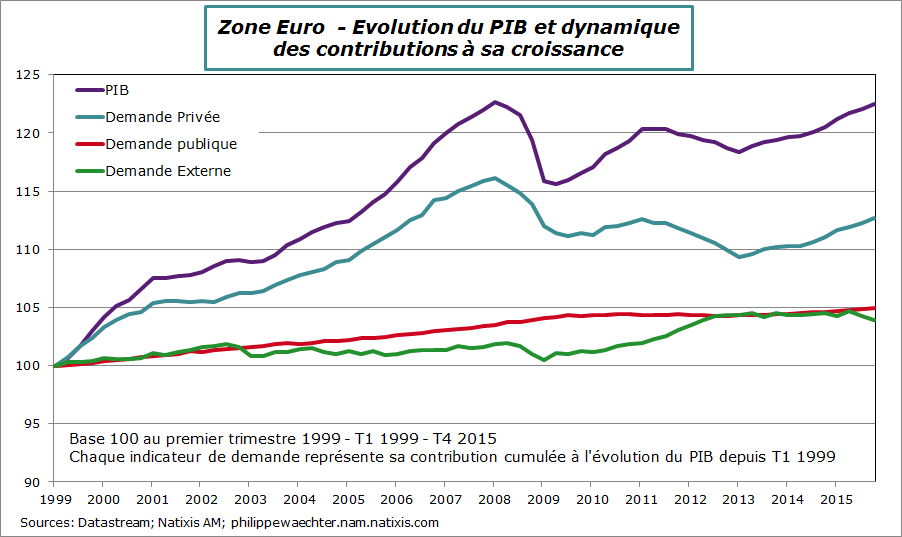

Quand on compare les différentes composantes du PIB dans la durée on observe que la demande interne privée a toujours une contribution très insuffisante et n’est pas capable et susceptible, en l’état, de porter la croissance.

On notera sur le graphe que le PIB est revenu, enfin, à son niveau d’avant crise (premier semestre 2008) mais que c’est loin d’être le cas pour cette demande interne privée. Or on observe que le profil du PIB est très dépendant de celle ci. Il faut donc trouver le moyen d’infléchir cette demande à la hausse. Ce que nous suggère le graphe et les observations faites depuis longtemps est que spontanément la demande ne s’accroit pas rapidement. Une impulsion forte et durable serait nécessaire pour cela. La baisse de l’euro n’a pas été suffisante quand on regarde l’évolution de la contribution du commerce extérieur. Il y a une marge pour la politique budgétaire.

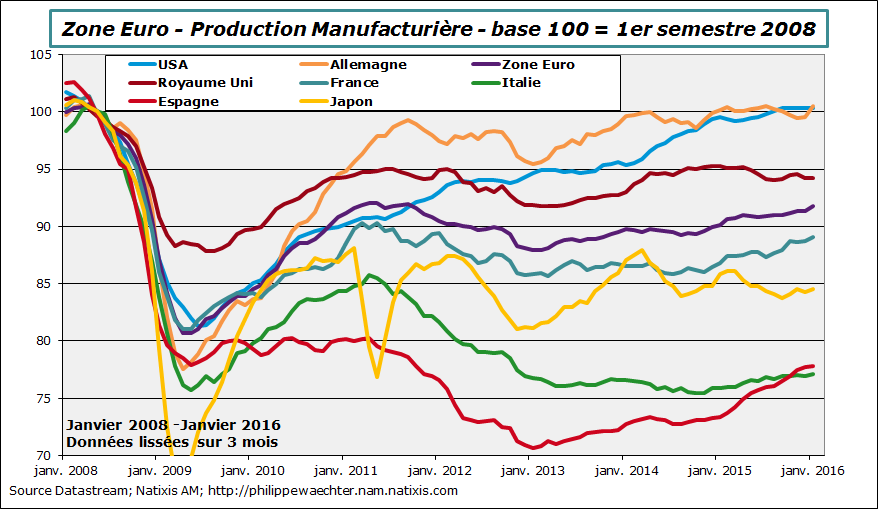

Point #3 – La production industrielle accélère en janvier mais la tendance est peu dynamique.

Le profil de la production industrielle dans le monde est peu dynamique en tendance comme le montre le graphe ci-dessous. Néanmoins on a assisté dans tous les pays de la zone Euro a une hausse significative en janvier. Par rapport à la moyenne du T4 la progression est de 6.2 % (taux annuel) en zone Euro, de 10.6% en Allemagne, de 6.7% en Italie et de 2.5% en France. Léger repli en Espagne (-0.3%) et au Royaume Uni (-4.5%)

Soi l’on observe la production manufacturière, le profil apparait plus robuste. Selon le même repère, tous les grands pays européens sont en hausse: 6.2% en zone Euro, 13.4% en Allemagne, 6.8% en Italie, 4.1% en France, 1.5% en Espagne et 1.1% au Royaume Uni.

L’inquiétude sur ces indicateurs vient des enquêtes menées dans le secteur en janvier et février et qui ne reflètent pas cette dynamique de janvier (voir ici). On peut craindre un aléa météorologique sur janvier car la dynamique des commandes ne suggère pas le maintien de la tendance constatée en janvier.

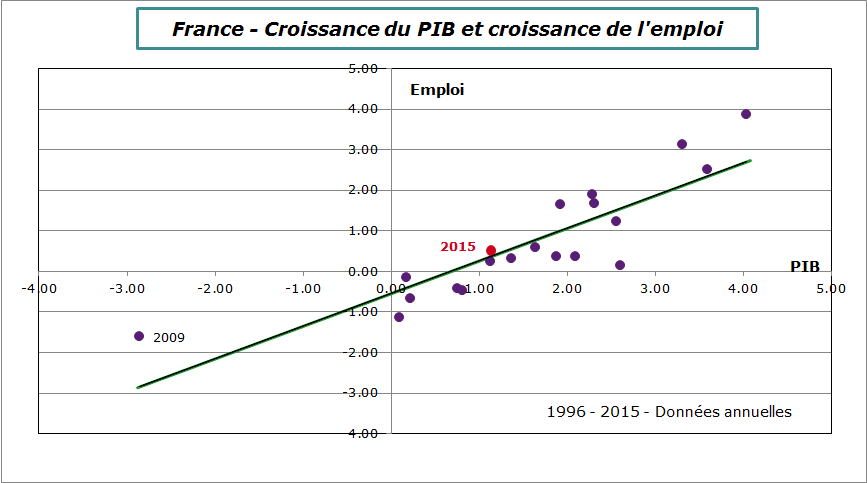

Point #5 – L’emploi repart en France

82 300 emplois ont été créés dans le secteur marchand en France au cours de l’année 2015. Bien sûr il y a beaucoup d’intérim car l’incertitude reste forte sur l’évolution de la conjoncture. Néanmoins et c’est ce que suggère le graphe ci-dessous, la croissance doit désormais passer le seuil de 1% pour qu’il y ait création d’emplois. Auparavant le chiffre était supérieur à 1.5%. Une plus grande capacité à créer rapidement des emplois lorsque le cycle s’améliore est cohérente avec une durée plus longue des phases de croissance du cycle.

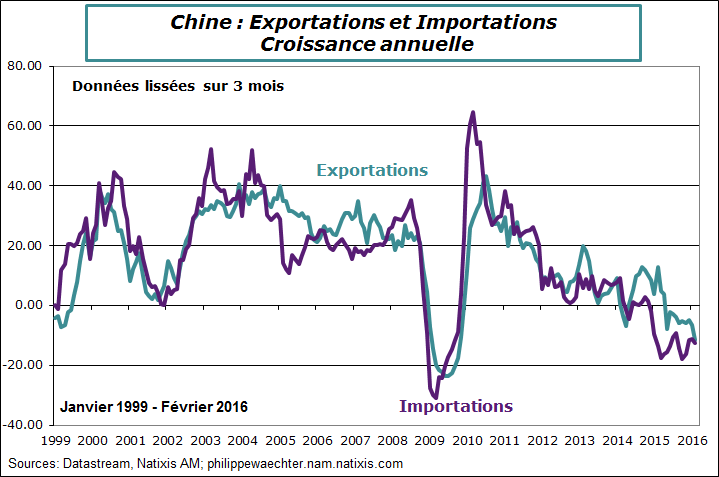

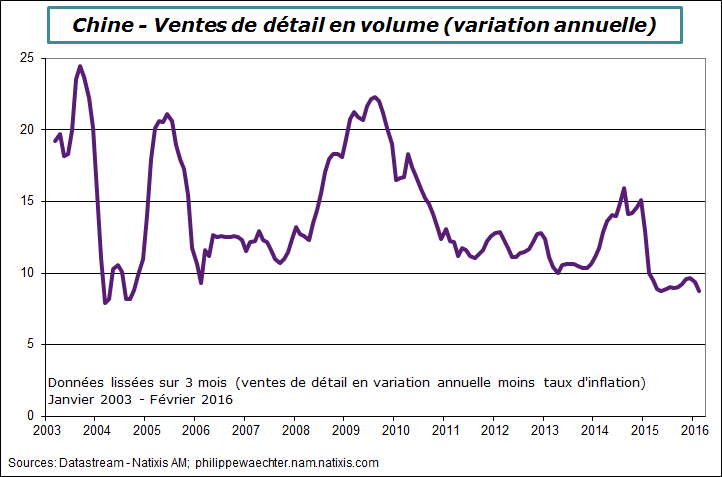

Point #6 – Les données chinoises ne montrent toujours pas de signaux de rebond

Les exportations, les ventes de détail ou encore la production industrielles sont en repli ou ralentissent depuis le début de l’année. L’investissement s’est stabilisé à un niveau très bas.

La politique budgétaire toujours présentée comme volontariste et toujours appréhendée comme un facteur majeur pour la croissance chinoise ne doit pas faire illusion. La transition vers une économie de services dans un contexte d’endettement très élevé des entreprises ne permet à la politique budgétaire que de lisser les ajustements mais pas d’inverser la tendance.

On notera aussi que la croissance japonaise n’aura été que de 0.5% en 2015. On est loin du succès escompté des Abenomics

Pour la semaine qui s’ouvre

Elle sera américaine avec toute une série d’indicateurs: ventes de détail (mardi), production industrielle, inflation (CPI) et mises en chantier (mercredi) et puis la Fed qui mercredi par la voix de Janet Yellen va maintenir le statu quo sans fermer la porte à d’hypothétiques hausses dans le futur.

L’emploi au Royaume Uni sera publié mercredi

Production industrielle en zone euro (lundi) Ce chiffre a été pris en compte dans le document.

L’inflation française mardi et en zone euro jeudi

Bonne semaine à tous