6 éléments de la semaine passée à retenir pour bien appréhender la conjoncture

Point #1 – Signaux plus positifs des chefs d’entreprise en mars

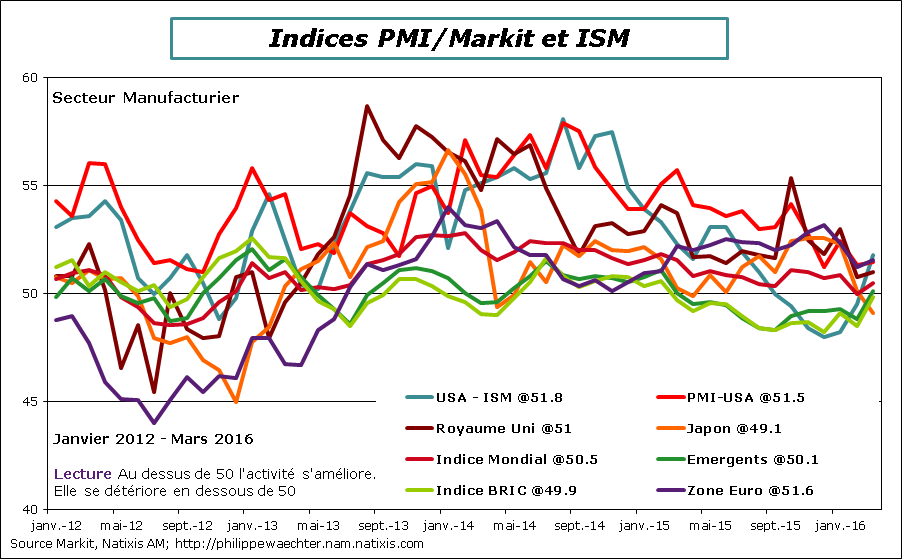

L’ensemble des enquêtes Markit/ISM pour le secteur manufacturier rebondit en mars. L’indice mondial passe ainsi de 50 en février à 50.5 en mars. Ce n’est pas spectaculaire mais écarte, au moins temporairement, le risque, craint en début d’année, d’un repli plus marqué de l’activité globale.

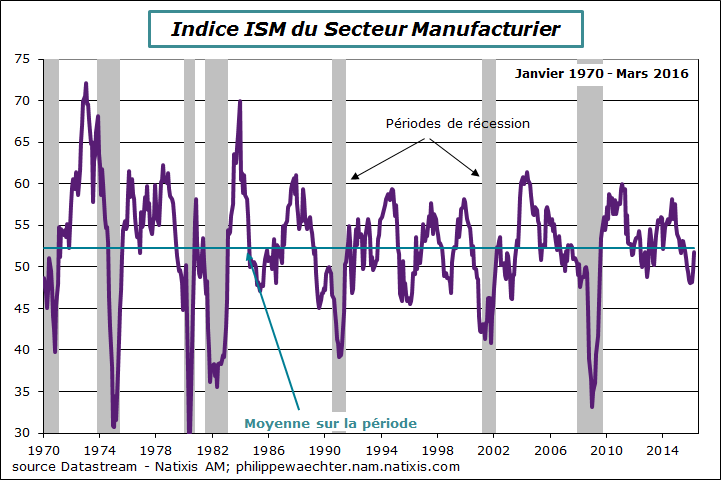

Le premier point à noter est le rebond de l’indice ISM qui s’améliore nettement à 51.8 après 6 mois passés sous le seuil de 50. En revanche, la composante américaine des enquêtes Markit n’a pas la même allure. Elle reste très proche du chiffre de février (51.5 vs 51.3 en février).

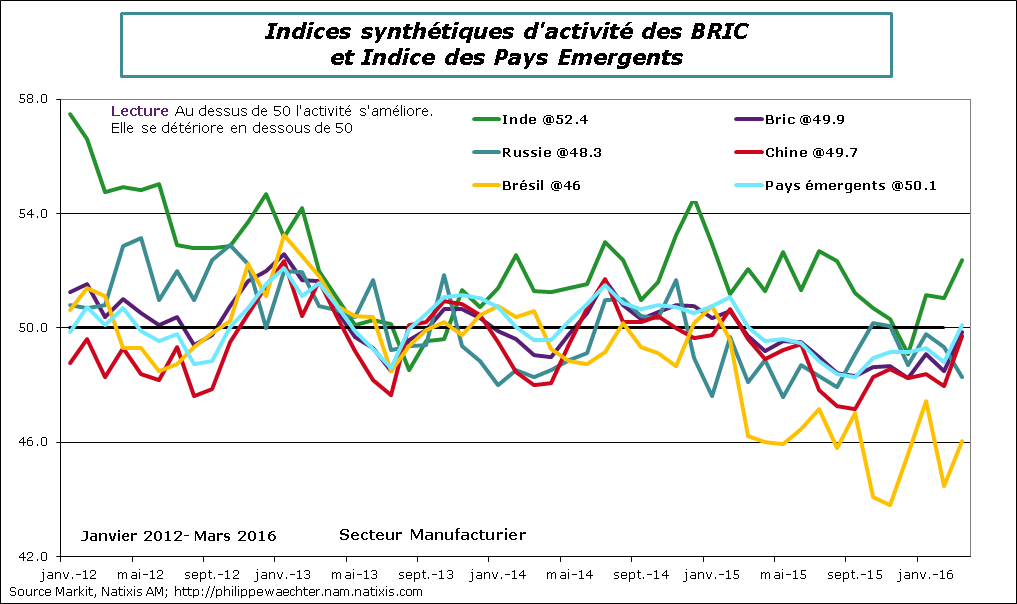

Le deuxième point est le retour au-dessus du seuil de 50 de l’indice émergent. L’indice BRIC est quasiment à 50. Cela traduit principalement la hausse de l’indice chinois qui s’est inscrit à 49.7 et le rebond indien. On notera que l’indice officiel chinois repasse au dessus du seuil de 50 à 50.2.

Troisième point: les indices de la zone Euro et du Royaume Uni s’améliorent marginalement.

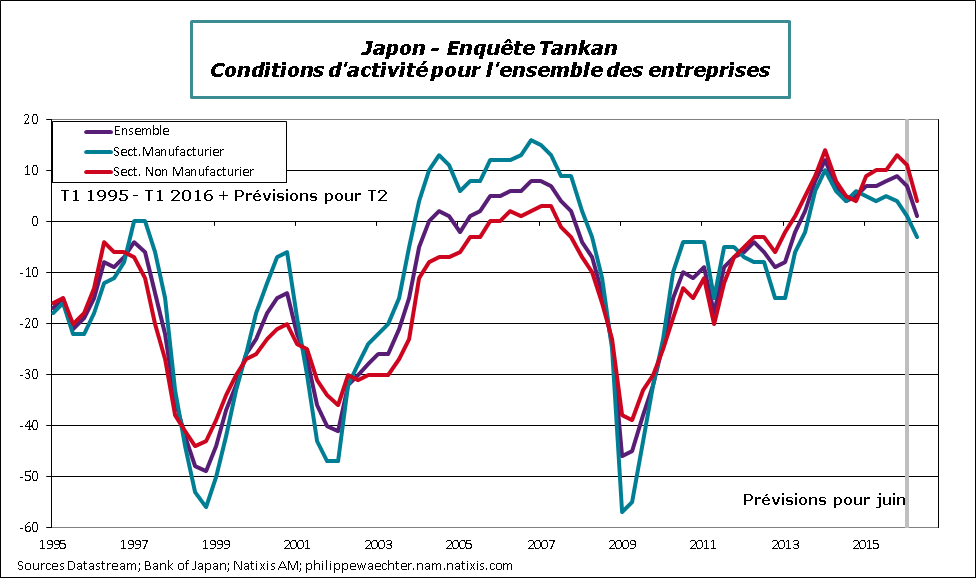

Quatrième point: la situation se détériore au Japon où l’indice chute au dessous du seuil de 50. L’horizon s’assombrit et cela et confirmé par l’enquête Tankan menée par la Banque du Japon. L’économie ralentit nettement surtout du côté du secteur manufacturier et des PME

La relative stabilisation de l’activité chinoise est associée à un chiffre de 49.7. Il est pour le 13ème mois consécutif au-dessous du seuil de 50. Quant à l’indice officielle à 50.2, c’est après 8 mois sous ce seuil. N’en concluons pas que la dynamique chinoise est de retour. Il est bien trop tôt car pour l’instant il s’agit au mieux d’un rattrapage.

L’indice indien sur les niveaux du début de l’année 2015.

L’indice russe continue de chuter alors que celui du Brésil est stable au milieu du range, médiocre, inauguré il y a un an.

L’économie mondiale donne des signaux de stabilisation en mars mais elle reste sur une dynamique limitée.

Point #2 – Rattrapage de l’ISM américain en mars

Après 6 mois de repli l’indice ISM repasse au-dessus du seuil de 50 en mars. L’indice n’est pas encore revenu à sa moyenne de long terme.

Les commandes s’accélèrent après plusieurs mois à un très faible niveau. La production reprend mais l’emploi se contracte (cohérent avec le rapport sur l’emploi)

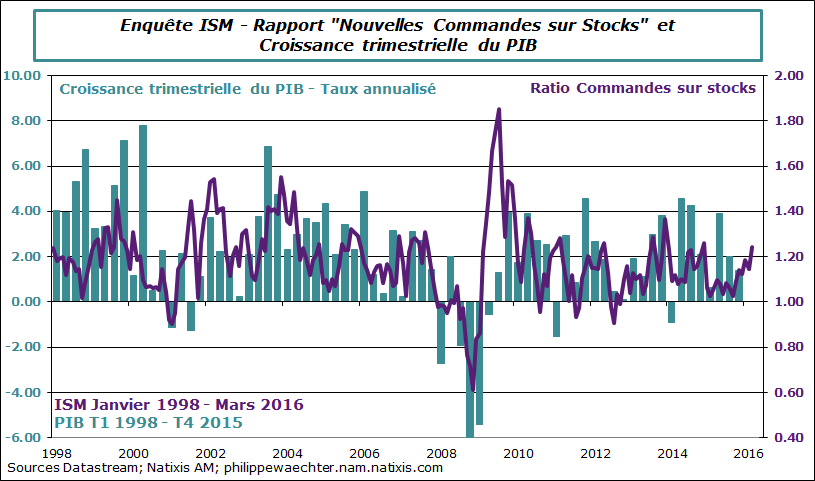

Le point le plus positif est l’amélioration significative du ratio des nouvelles commandes sur stocks. Cela devrait se traduire par une hausse de l’activité écartant ainsi un risque de récession parfois évoqué.

La hausse de l’indice doit pour l’instant être perçue comme un rattrapage après 6 mois de repli. N’en tirons pas de conclusions trop hâtives. (voir aussi ici)

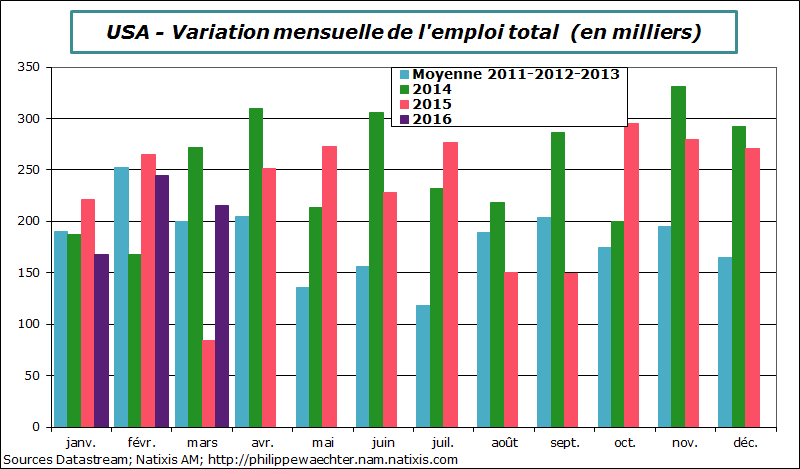

Point #3 – Un bon rapport sur l’emploi américain en mars.

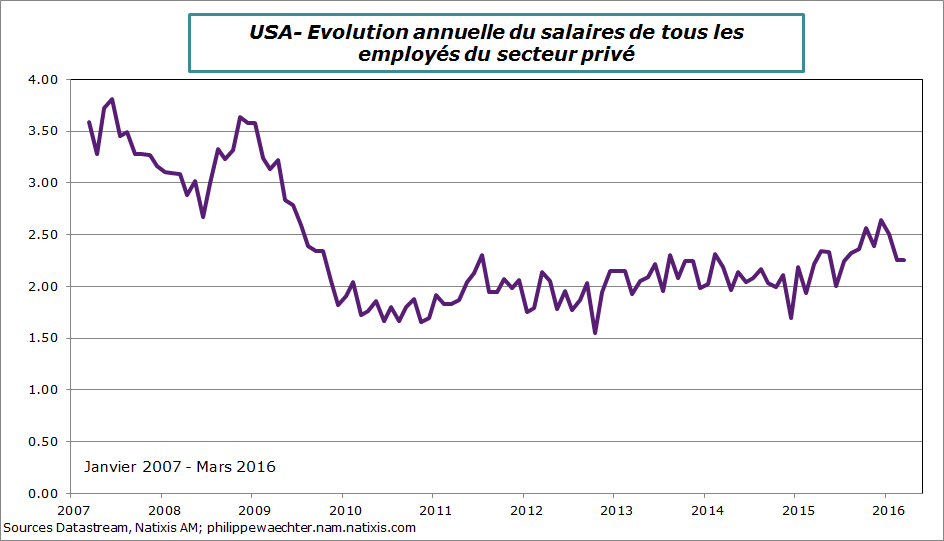

Le nombre d’emplois créés en mars est fort et supérieur à ce que l’on attend généralement au mois de mars. Cet indicateur retardé montre que l’économie est robuste. Cela ne suggère pas une accélération brutale de l’économie car malgré ce mouvement haussier il n’y a toujours pas de tensions sur les salaires. (pour plus de détails voir ici)

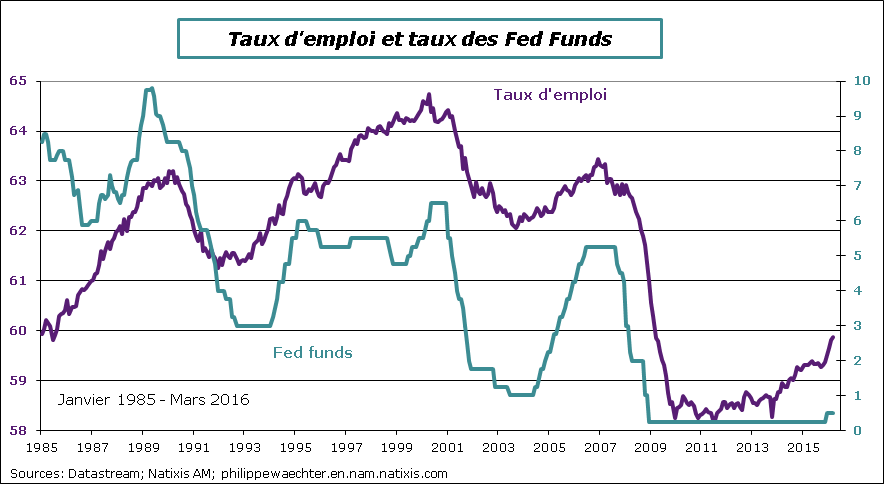

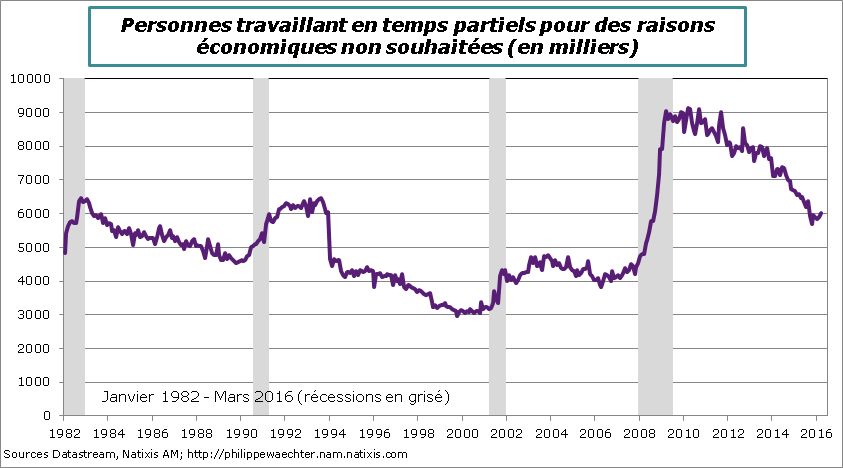

Le bon indicateur à regarder est la hausse du taux d’emploi. Son accélération récente, depuis le début de l’année, traduit un renforcement du cycle américain et pourrait inciter la Fed à davantage d’attentions sur l’orientation de sa politique monétaire. Cependant tant que l’inflation et les salaires restent sur des progressions ne traduisant pas de tensions majeures et tant qu’il existera des déséquilibres sur le marché du travail la Fed restera sur une stratégie accommodante. Le premier graphe ci-dessous traduit la réaction du taux d’emploi et du taux de la Fed au cycle économique. Celui au-dessous montre que le travail à temps partiel non souhaité est encore à un très haut niveau alors que le temps de la récession est bien loin en arrière. Cela traduit un dysfonctionnement de l’économie américaine que la Fed ne veut pas accentuer en durcissant trop rapidement sa stratégie monétaire.

Point #4 – Janet Yellen n’est pas pressée de modifier sa stratégie monétaire

C’est le sens de son discours du mardi 29 mars. Elle n’est pas persuadée de l’accélération de l’inflation en 2016 et se veut pragmatique. Elle réaffirme que l’économie américaine manque de robustesse face aux chocs extérieurs. C’est cela qu’elle évoque lorsqu’elle parle de la Chine ou de l’économie globale et cela est nouveau du côté des présidents de la Fed.

Elle fait preuve de beaucoup de prudence pour ne pas provoquer d’anticipations quant à relèvement trop rapide des taux. Elle indique d’ailleurs que les prévisions du FOMC retranscrits dans le « dot graph » ne sont que des prévisions et non le chemin que suivra la Fed.

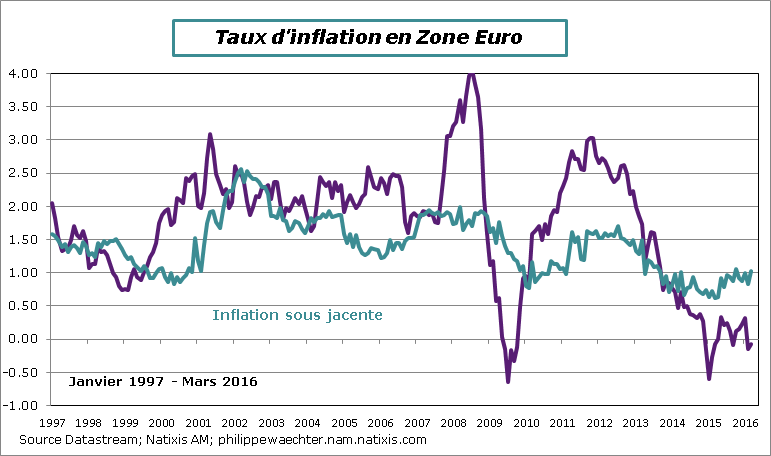

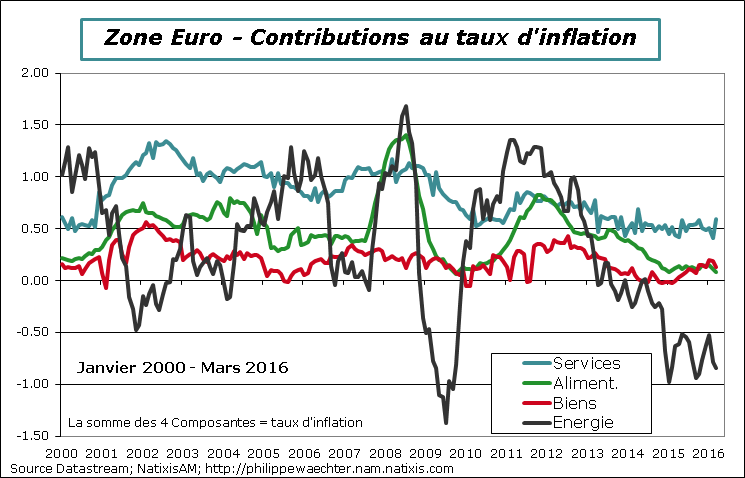

Point #5 – L’inflation à -0.1% en mars en zone Euro

Le taux d’inflation de la zone Euro est passé de -0.2% en février à -0.1% en mars. L’énergie a toujours une contribution fortement négative et le rebond est lié à une hausse, probablement temporaire, de l’évolution des prix dans les services.

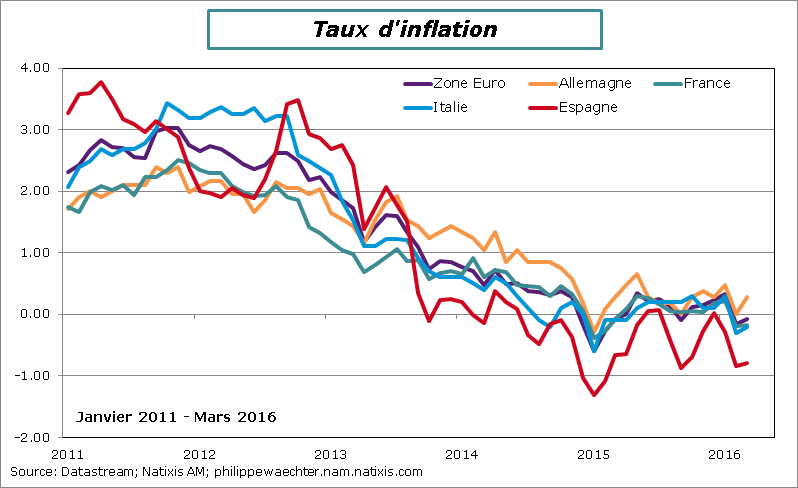

On notera que l’inflation s’infléchit à la hausse au mois de mars dans les principaux pays de la zone. Seule l’Allemagne progresse un peu plus rapidement alors qu’en Espagne l’inflation reste très faible.

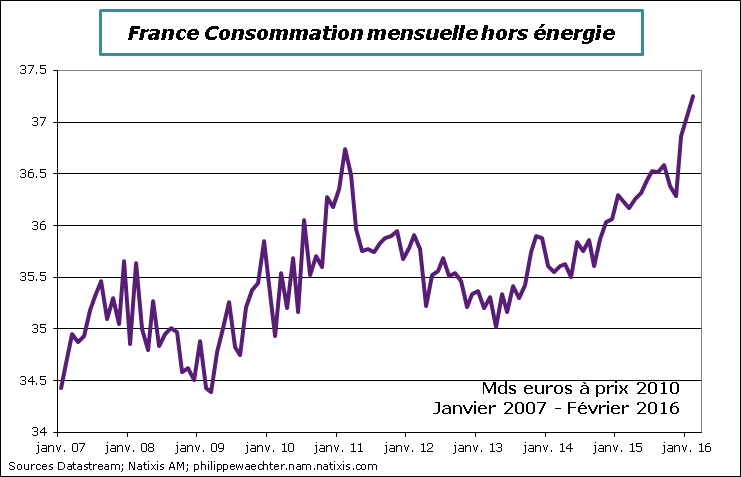

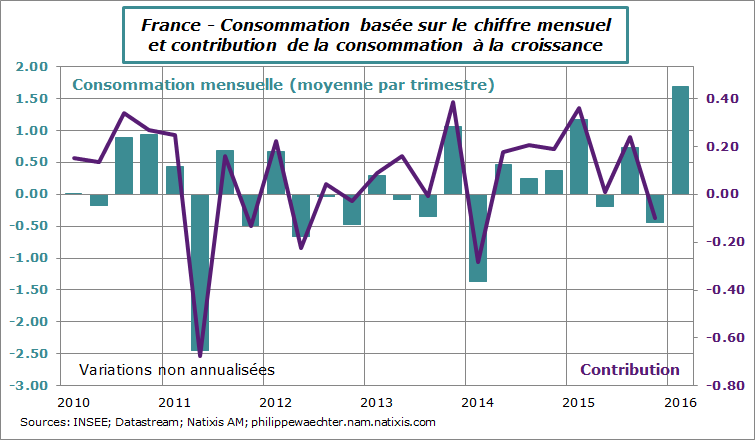

Point #6 – La consommation en forte hausse en France

Les dépenses de consommation des ménages se sont accélérées depuis le début de l’année. Après 1.1% en décembre, 1% en janvier, les dépenses ont augmenté de 0.6% en février, tirées par l’alimentaire et l’équipement de la maison.

L’acquis à la fin du mois de février est de 1.7% soit le chiffre le plus fort depuis le troisième trimestre 1999. Cela traduit l’effet pouvoir d’achat qu’évoquait l’INSEE dans sa note de conjoncture. Le morale des entreprises de la distribution (peu dynamique) et le repli du moral des ménages en février et mars) donnaient une image beaucoup plus terne de la dynamique française du début d’année.

Tant mieux si cela s’améliore effectivement. La contribution de la consommation à la croissance du PIB du premier trimestre va être plus forte qu’anticipée, même s’il reste mars à découvrir. Le chiffre de 0.4% sur le trimestre retrouve de la vraisemblance et dans ce cas la croissance de 1.5% pourrait être atteinte en 2016.

A noter également

La mise en place d’un nouveau SMIC (National Living Wage) au Royaume Uni. Il prend effet le 1er avril et concerne les personnes de plus de 25 ans. Il est de £7.2 par heure (plus élevé que la référence précédente) et devrait tendre vers £9 en 2020 soit 13% de plus que l’ancienne référence. Les économistes britanniques ne sont pas inquiets sur l’impact de cette mesure même si sur le plan microéconomique cela peut avoir un impact.

Pour la semaine qui s’ouvre

On sera attentif aux minutes de la Fed, mercredi, et à celle de la BCE jeudi

On aura mardi les indices Markit et ISM pour le secteur des services

Lundi on disposera du taux de chômage de février en zone Euro

Des indicateurs industriels en Europe seront disponibles en Europe pour le mois de février. Cela commencera par les commandes à l’industrie allemande (mardi), la production industrielle en Allemagne (mercredi), en France et au Royaume Uni (vendredi)

Bonne semaine à tous