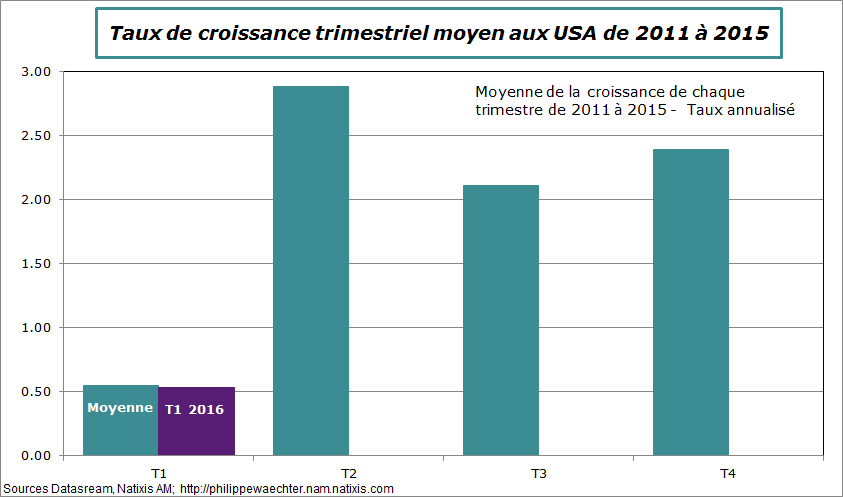

La croissance du PIB américain, au premier trimestre, est ressortie à 0.54% en taux annuel soit 0.13% en taux non annualisé. Au dernier trimestre 2015, le chiffre était de 1.4% (annualisé).

Sur un an, l’activité progresse de 1.95% et l’acquis est de 0.88%. Pour réaliser la même performance qu’en 2014 et 2015 soit 2.4% de croissance sur l’année, il faudrait une hausse de 4% en taux annualisé à chacun des trois trimestres restants pour l’année 2016. Cela sera certainement compliqué. C’est pour cela que la hausse de l’activité sera très certainement au-dessous de 2% en 2016.

La demande interne est moins dynamique au premier trimestre 2016. La contribution de la consommation est plus faible, celle de l’investissement logement augmente alors que les entreprises ont réduit fortement leurs investissements (productifs et de structure (bureaux,..). Le commerce extérieur a une contribution un peu plus négative qu’à la fin du dernier trimestre 2015.

J’ai mis ci-dessous quelques graphiques sur la dynamique de l’économie américaine

Premier graphe

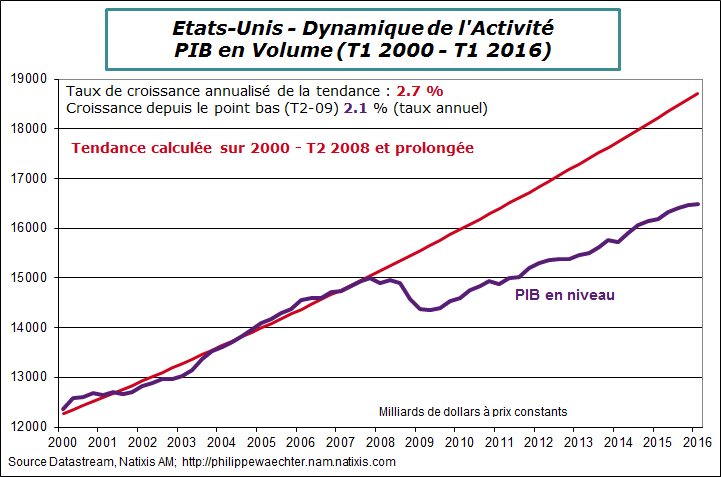

La tendance de la croissance américaine s’éloigne petit à petit de celle qui était la sienne avant la crise de 2007. L’écart entre la tendance d’avant crise (rouge) et le PIB actuel s’accroit. La tendance d’avant crise progresse au rythme de 2.7% alors que le PIB depuis le début de la reprise (T2 2009) n’augmente qu’au rythme moyen de 2.1%

Deuxième graphe

La comparaison de la croissance intra-annuelle fait ressortir un chiffre toujours réduit au premier trimestre et 2016 n’échappe pas à la règle. Il faudra voir si le deuxième trimestre est marqué par un fort rebond. On peut s’interroger.

Troisième graphe

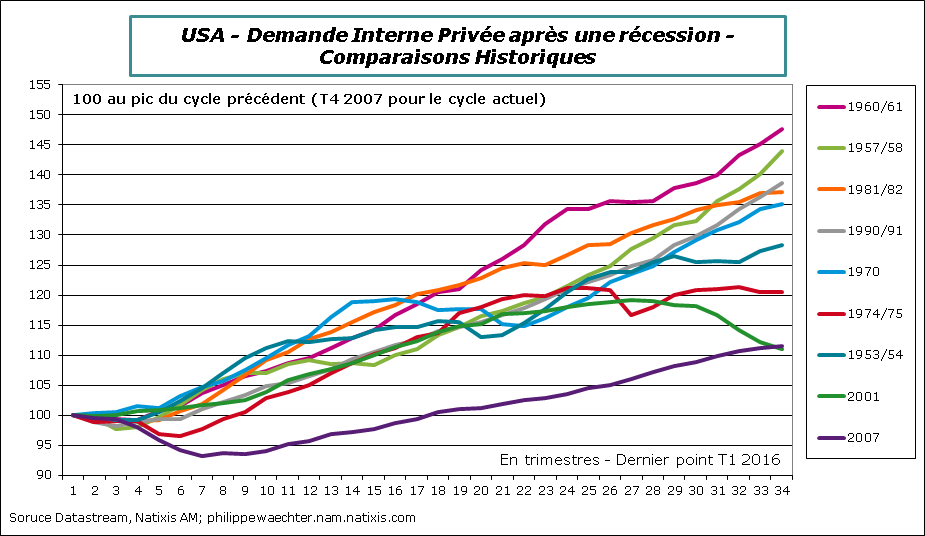

Le cycle actuel est toujours le plus lent de l’après guerre

Quatrième et cinquième graphes

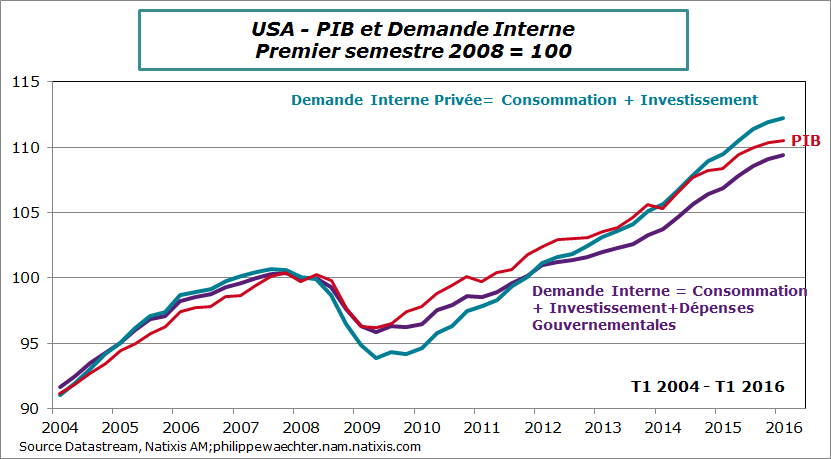

La demande interne est le support majeur de la croissance du PIB. On le voit en comparant la demande interne et la demande interne privé (hors dépenses publiques) et le PIB. Sur le premier graphe j’ai mis les données en base 100 au premier semestre 2008 (avant la rupture Lehman)

Sur le cinquième graphe, j’ai décomposé la contribution à la croissance du PIB de la demande privé, de la demande publique et de la demande extérieur. On retrouve le rôle majeur de la demande interne et le frein du commerce extérieur et des dépenses publiques notamment depuis 2010/2011.

Sixième et septième graphes

Cependant, la demande interne privé, si importante dans la dynamique de l’économie américaine a une allure plus limitée que par le passé. La comparaison avec tous les autres cycles d’après guerre indique que le cycle actuel est le plus lent. La consommation progresse moins vite et l’investissement est moins dynamique.

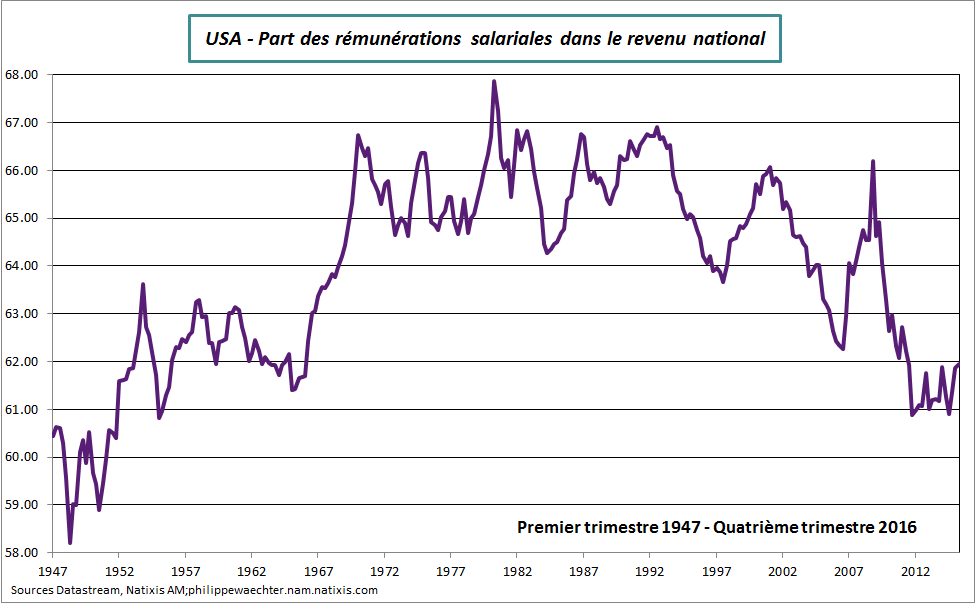

Sur le premier point, je pense que la problématique de la distribution des revenus n’est pas neutre. La part des salaires dans la valeur ajoutée s’est réduite alors que la part associée aux entreprises a augmenté (presque le complément dans le dernier graphe). Mais cette dernière n’a pas uniquement servi à investir, elle a augmenté les dividendes et le rachat d’actions (avec endettement supplémentaire). Le consommateur a bénéficié d’une dynamique plus réduite de ses revenus et l’entreprise n’a pas investi dans son outil productif à la hauteur de ses revenus. Cela se traduit par une économie américaine qui progresse moins rapidement. Je ne suis pas certain que cela soit déconnecté des surprises électorales que l’on constate actuellement aux USA dans la course aux présidentielles. La polarisation des candidats peut probablement s’expliquer en partie par cela.