Mario Draghi est un cachottier. Lors de sa dernière conférence de presse , il n’avait pas indiqué le changement de communication que la Banque Centrale Européenne s’apprête à mettre en œuvre à partir du mois de janvier.

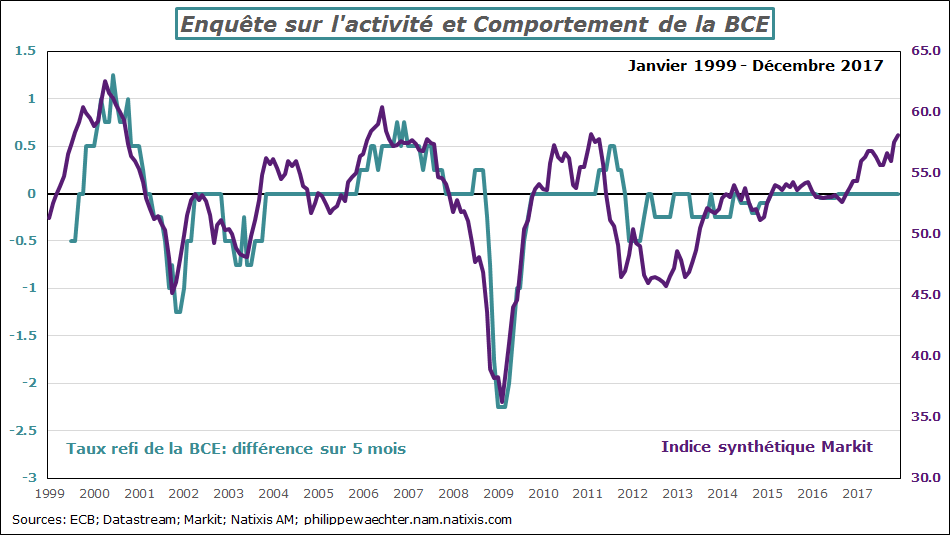

La BCE prend enfin en compte la robustesse du cycle économique et sa communication doit s’ajuster à cette inflexion. C’est plutôt une bonne nouvelle, car jusqu’à présent elle donnait le sentiment d’être toujours en mode de réaction face à un environnement qui pourrait se dégrader rapidement. Ce changement renforce la confiance que l’on peut avoir dans l’ampleur du cycle économique et dans sa durée. L’autre point souligné par la BCE est de ne plus se focaliser uniquement sur l’inflation mais d’avoir une communication plus large. Implicitement la BCE élargit son mandat mais dans les faits c’est ce qu’elle faisait déjà. Depuis le début de l’euro en 1999 la BCE cale son intervention sur le cycle économique plutôt que sur l’inflation. Le graphe ci-dessous retrace l’indice synthétique calculé par Markit et la différence sur 5 mois du taux de refi de la BCE. Les changements de ce dernier sont clairement calés sur les inflexions du cycle et pas tant que cela sur l’inflation.

La BCE renoue avec son comportement d’avant la crise de 2007.

Cela ne signifie pas pour autant que la BCE va rapidement changer sa politique monétaire. Le texte des minutes de la BCE ne recèle pas l’imminence d’un changement. Mais chacun y lira ce qu’il a envie d’y trouver. Pour moi, le signal de la BCE ressemble à celui qu’avait émis Draghi à Sintra à la fin du mois de juin dernier. Il indiquait alors que la politique monétaire accommodante ne le serait pas éternellement.

On note aussi que la majorité des membres du comité de la politique monétaire était en accord avec la stratégie menée. Le point important dans les prochains mois sera l’allure de l’inflation. Au-delà de l’impact du prix du pétrole désormais voisin de 70 dollars, des tensions vont-elles apparaître ? Cela divise la BCE et les économistes. D’un côté Peter Praet qui pense que l’inflation n’accélèrera pas et qu’en conséquence la BCE continuera d’acheter des titres mêmes après septembre prochain et de l’autre côté Benoit Coeuré qui pense que l’inflation aura une allure suffisamment conforme aux attentes de la BCE pour arrêter les achats dès septembre prochain. Draghi est entre les deux mais il me semble que son penchant est davantage vers Praet que vers Coeuré. La BCE change de communication mais la lecture de l’inflation restera un élément clé dans la gestion de la politique monétaire.

La deuxième remarque est à propos de l’urgence que l’on semble lire parfois dans la normalisation de la politique monétaire.

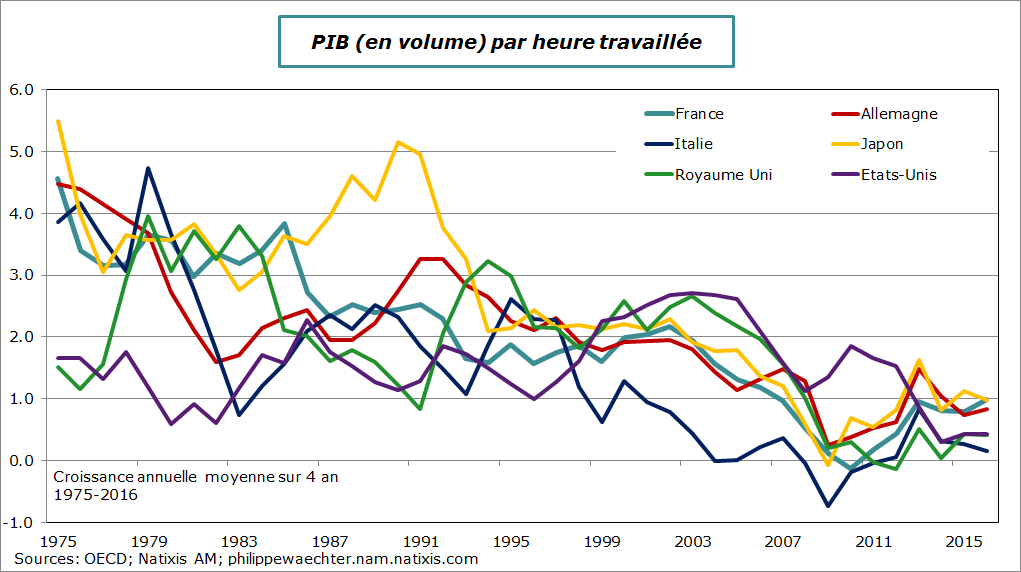

La croissance robuste que l’on a actuellement tient au niveau bas des taux d’intérêt qui favorise la dépense maintenant et facilite l’endettement afin d’alimenter la demande. C’est son rôle. Cependant on doit aller un peu plus loin. L’économie des pays occidentaux est désormais caractérisée par une faible progression de sa productivité. C’est ce que montre le graphe. C’est important parce que la croissance du PIB par tête c’est la croissance de la productivité plus la croissance de l’emploi. Par le passé, la productivité était plus forte et sa dynamique se traduisait par un retour vers cette tendance robuste.

Aujourd’hui le profil de la productivité est médiocre à moins de 1% par an. Le retour à la tendance se fera à un niveau faible. C’est pour cela que la normalisation de la politique monétaire doit se faire sur un rythme modéré.

Dès lors, si l’on veut davantage de croissance il faudra que l’ajustement s’opère par davantage d’emplois. On peut toujours attendre un renversement de la tendance de la productivité en raison des innovations innombrables qui bouleversent l’économie mais pour l’instant on ne le voit pas. Dans ce cas l’ajustement devra se faire par l’emploi avec très probablement des conditions dégradées sur le marché du travail. Le Royaume Uni est un bon exemple. Là bas la croissance du PIB par tête s’est opérée récemment et principalement par la hausse de l’emploi alors que la productivité a stagné (courbe verte sur le graphe). Cela s’est traduit par le développement des contrats zéro heure et par l’auto-entrepreneuriat. En d’autres termes, la dynamique précaire sur le marché du travail a été la règle. Est-ce que nous souhaitons ? Je ne le crois pas.

La remontée des taux d’intérêt des banques centrales va contraindre la demande mais l’offre ne semble pas capable de répondre de façon vertueuse à ce défi via la productivité. C’est notre challenge pour les mois et les années qui viennent d’être capable d’évoluer sur le fil du rasoir entre conditions de demande trop contraignantes et conditions d’offre capable de garantir un développement harmonieux.

Le troisième point est l’accord de coalition en Allemagne.

D’abord parce que cela réduit l’incertitude politique chez nos voisins et puis et surtout parce que l’accord porte notamment sur l’Europe. Le SPD a réussi le tour de force de faire accepter un budget européen au CDU et de transformer le Mécanisme Européen de Stabilité en Fonds Monétaire Européen susceptible d’être un mécanisme de restructuration des dettes. L’Allemagne accepte l’idée d’une mutualisation des financements. En d’autres termes, les réformes nécessaires à la pérennité de la zone Euro sont, à nouveau, sur de bons rails. Le couple franco/allemand va pouvoir mettre en œuvre un programme de réformes pour les institutions européennes afin de réduire la tentation populiste de retour en arrière.

Les investisseurs la zone Euro sont sensibles à la dynamique de croissance que la BCE vient de valider et aux réformes que le couple Macron/Merkel est susceptible de mettre en place. Des doutes planaient ces dernières semaines sur cette capacité à réformer en l’absence d’un gouvernement allemand. Cette hypothèque est levée et c’est une chance pour l’Europe qui se donne la possibilité d’être plus forte dans la durée tant sur le plan économique que politique.