Les tensions politiques au Moyen-Orient pourraient se traduire par un prix du baril durablement plus élevé, pénalisant le pouvoir d’achat des ménages et fragilisant la consommation, support majeur du la conjoncture globale

L’année est à peine commencée que les tensions internationales sont à nouveau au cœur des attentions après que le général Ghassem Soleimani a été tué dans une attaque commanditée par Donald Trump. Les réactions ont été immédiates et généralement négatives sur le plan politique en raison des risques d’embrasement dans la région.

Il ne m’appartient pas de faire une analyse politique de ces tensions, la chose est complexe et des spécialistes font cela très bien (écouter par exemple le podcast Pierre Haski ou lire ce papier dans le New Yorker).

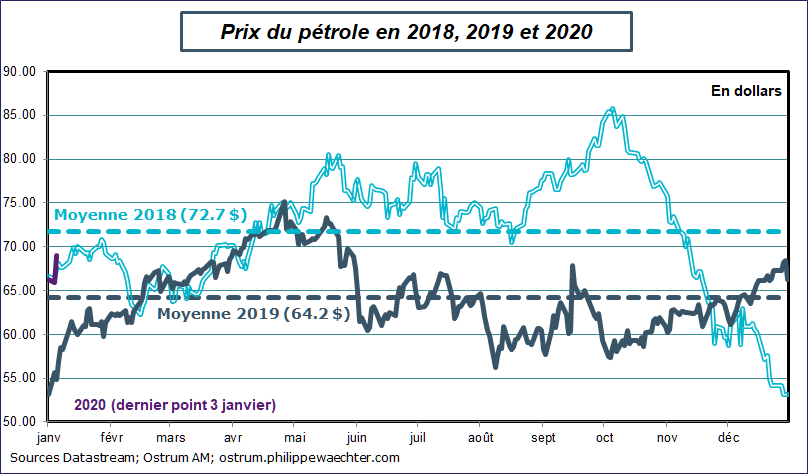

Ma préoccupation est la hausse du prix du pétrole qui pourrait résulter d’une montée supplémentaire des tensions. Après l’attaque de Bagdad, il est passé à 69 dollars soit un prix comparable à ceux observés ces deux dernières années puisque le prix moyen de 2018 était de 71.7 dollars et celui de 2019 de 64.2 dollars.

Cependant, ne doutons pas qu’un embrasement du Moyen-Orient, des tensions dans le détroit d’Ormuz ou tout autre source d’incertitude pourrait faire grimper le prix du baril au-delà de 80 dollars poussant les taux d’inflation à la hausse (ce sera déjà le cas en janvier 2020 puisque le prix était particulièrement bas il y a un an)

Dans un deuxième temps, la poursuite des tensions belliqueuses maintiendrait le prix à un niveau élevé. La conséquence serait une baisse du pouvoir d’achat un peu partout dans le monde y compris aux USA même si c’est le plus important producteur mondial. Les salaires progressent peu et l’impact sera immédiat sur l’allure du pouvoir d’achat. Comme les gains de productivité sont réduits, les entreprises ne pourront pas compenser par des hausse de salaires nominaux.

Le risque est alors celui d’une inflexion de la consommation des ménages. C’est là que la situation se complique.

En effet, l’investissement des entreprises est faible dans la plupart des pays développés (Cela s’observe via le recul des commandes de biens d’équipement à l’industrie allemande) et la conjoncture ne tient que parce que la consommation est robuste. La baisse du pouvoir d’achat aurait un impact fort.

La demande pourrait ralentir un peu partout.

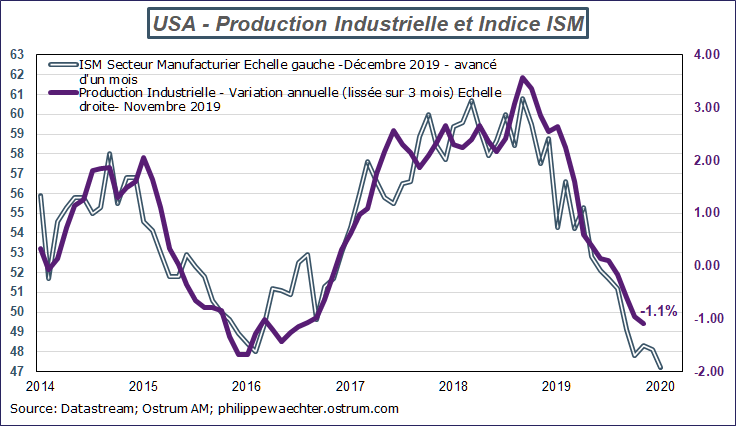

Dans le même temps, la dynamique productive des économies est réduite. Les indices Markit pour le mois de décembre ou l’indice ISM pour le secteur manufacturier américain confirment la récession industrielle. L’ISM à 47.2 aux USA pour le mois de décembre est particulièrement préoccupant car les commandes se contractent rapidement.

Le risque est celui d’un ralentissement supplémentaire de la croissance globale. La consommation était le principal support de la conjoncture, elle pourrait être durablement affectée dans le cas d’une hausse durable du prix du pétrole.

L’arbitrage va porter sur cette question. Les USA sont en année électorale, le président Trump peut il accepter, cette année là, une baisse du pouvoir d’achat et un fort risque de récession ? Il pourrait avoir la tentation de calmer les tensions pour éviter cela mais il n’est plus seul à décider. L’Iran est désormais autant décideur que l’Amérique.

Depuis ce matin, le risque de récession globale s’est accru. Les banques centrales n’ont plus de marges de manœuvre et une relance concertée est très improbable dans un contexte belliqueux. La montée des risques continue et s’accentue dans la durée.