Le Royaume Uni quitte l’Union Européenne,

Réunion de la Federal Reserve et de Banque d’Angleterre, Croissance aux USA, en zone Euro et en France pour le 4ème trimestre, IFO en Allemagne.

BCE, Coronavirus

Points Marquants

Le Royaume-Uni quittera l’Union européenne vendredi prochain. C’est une triste nouvelle pour les Européens

Réunion de la Réserve fédérale (FOMC, 29 janvier) et réunion du comité de politique monétaire de la Banque d’Angleterre (30 janvier)

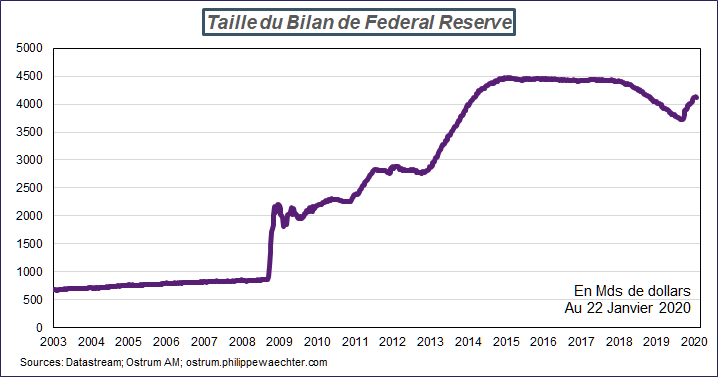

La Fed ne devrait pas modifier sa politique monétaire, le PIB se stabilisant autour de 2%. La question principale portera sur la taille et la dynamique de son bilan. Un excès de liquidité pourrait contraindre la Fed à abaisser son taux de référence à l’avenir.

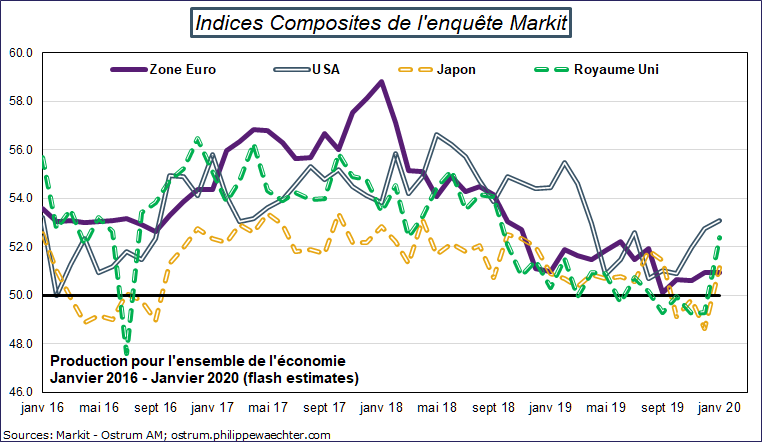

Au Royaume-Uni, la Banque d’Angleterre révélera la hiérarchie de ses choix. Il y a un risque avec le Brexit cependant les données récentes sont plus solides que prévu et plaident pour le statu quo (l’estimation Flash pour l’indice composite de l’enquête Markit est supérieure à 50 en janvier)

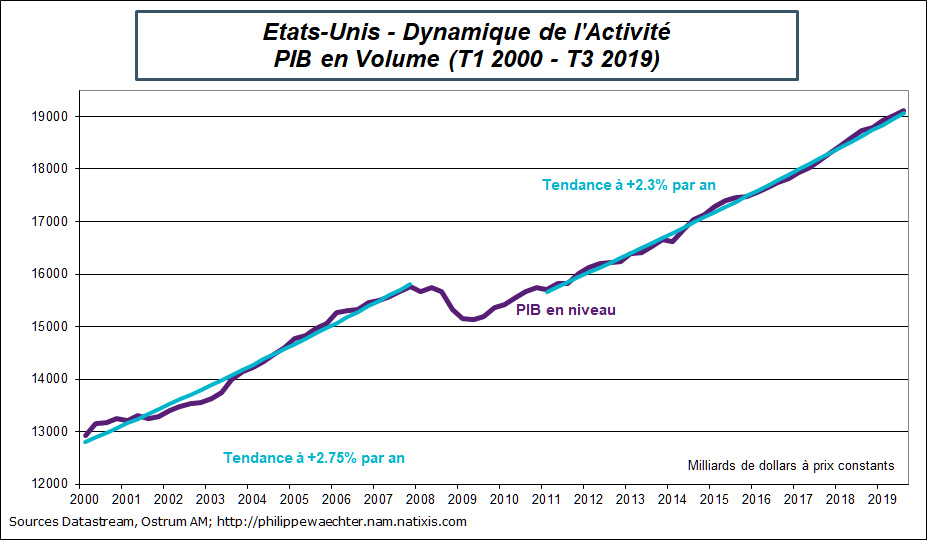

Croissance du PIB américain pour le quatrième trimestre (30 janvier) Il devrait être proche de 2% au taux annuel conduisant à une croissance de 2,3% sur l’ensemble de l’année en moyenne. C’est dans la continuité de la tendance récente.

L’acquis de croissance pour 2020 à la fin de 2019 serait de 0.8% comme à la fin 2018 pour 2019.

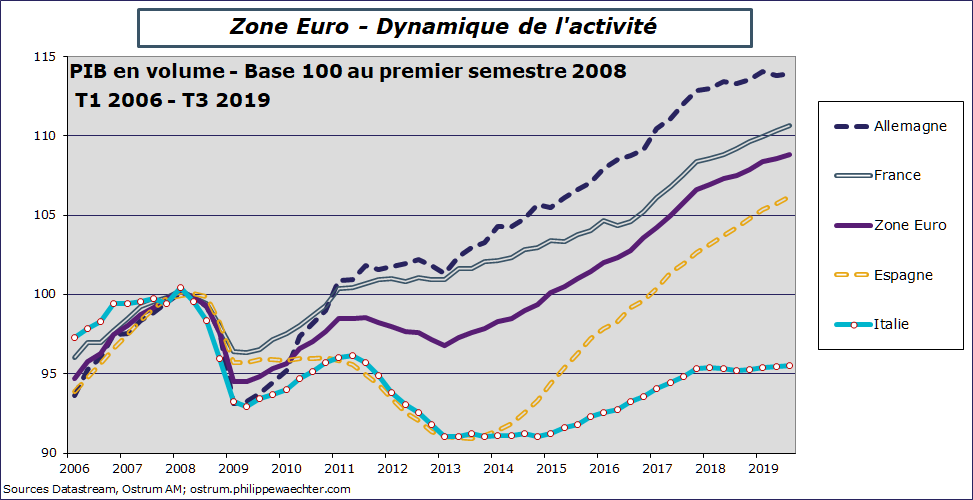

PIB du quatrième trimestre dans la zone euro, en France, en Italie et en Espagne (31 janvier)

Tous ces chiffres seront dans la continuité de ceux observés au troisième trimestre. Pas de rupture attendue qui pourrait montrer une forte poussée ou un ralentissement rapide. Pour la zone euro, le taux de croissance pour 2019 sera de 1,2%, il sera de 1,3% en France, 0,2% en Italie et 1,9% en Espagne.

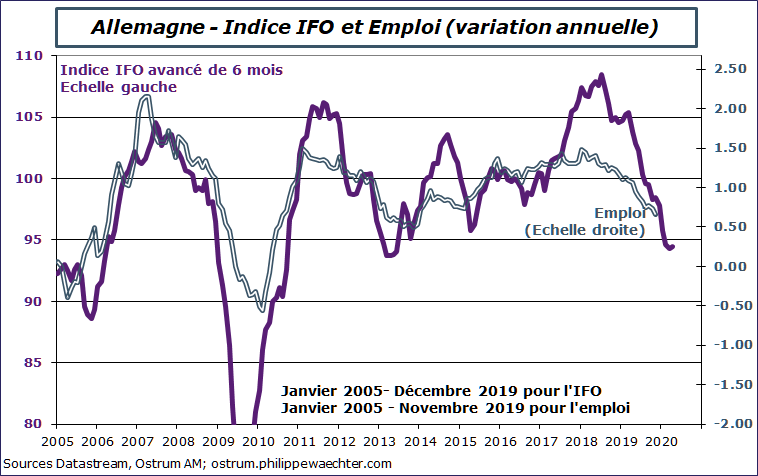

Enquête IFO pour janvier (27 janvier) Des enquêtes récentes ont montré un rebond en Allemagne en janvier. Le ZEW et plus récemment l’indice composite Markit ont été des surprises positives. L’IFO suivra la même dynamique. Cela ne signifie pas que le ralentissement est terminé en Allemagne. Il y a encore un ajustement à la baisse à venir sur le marché du travail.

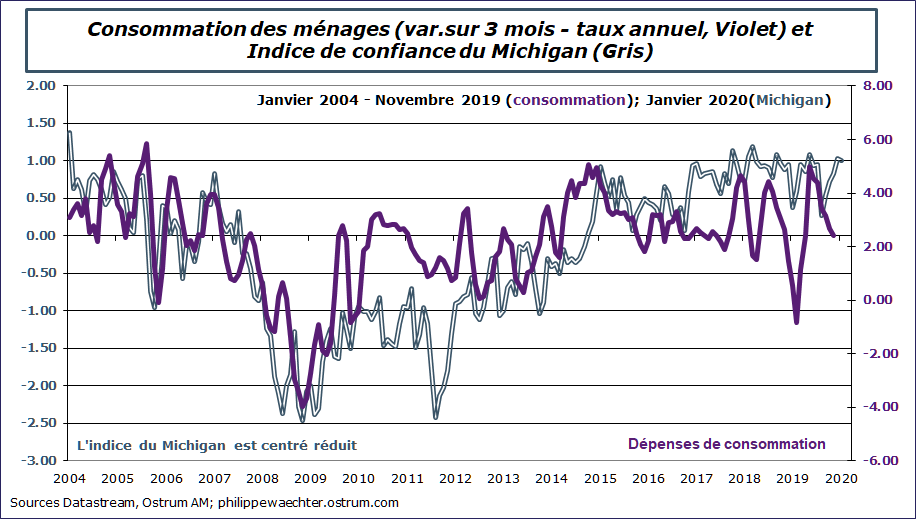

Consommation et revenu de décembre aux États-Unis (31 janvier) Indice de confiance de l’Université du Michigan (31 janvier) et indice de confiance du Conference Board (28 janvier) Les indices de confiance restent élevés et, comme le revenu disponible réel continue de croître rapidement, la consommation devrait d’améliorer.

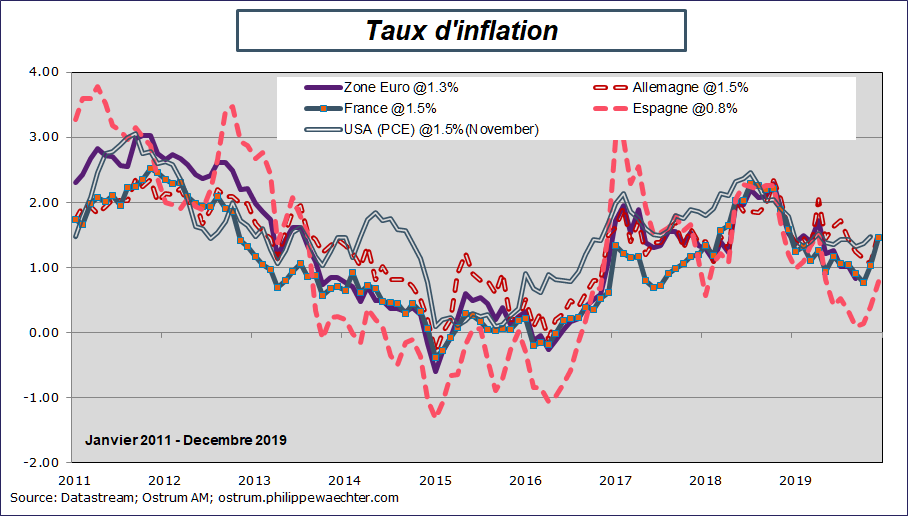

Inflation (estimation flash pour janvier) dans la zone euro (31), en Allemagne (30), en France (31), en Espagne (31) Taux d’inflation pour décembre aux États-Unis (mesure PCE 31 janvier)

Les taux d’inflation pour janvier restent élevés car le prix du pétrole continuera de contribuer positivement. Nous prévoyons une baisse du taux d’inflation sous-jacente

Autres statistiques: Ventes de maisons neuves aux États-Unis pour décembre (27), indice Case Shiller sur le prix des logements aux États-Unis pour novembre (28) et commandes de biens durables aux États-Unis pour décembre (28). Confiance des consommateurs en France pour janvier (la grève actuelle aura-t-elle un effet sur le comportement des ménages) (29), balance commerciale aux États-Unis (intéressante après la récente amélioration) (29), le taux de chômage de la zone euro pour décembre (30) , Dépenses des ménages français en décembre (31)

Que retenir de la semaine passée ?

La BCE et la revue stratégique

Lors de la réunion de la BCE, l’orientation de la politique monétaire est restée inchangée, de même que le message associé. Les taux d’intérêt resteront bas tant que le taux d’inflation ne convergera pas vers l’objectif d’inflation de la BCE. Les achats d’actifs se poursuivront et se termineront peu de temps avant la hausse des taux d’intérêt. Les réinvestissements des revenus des titres arrivant à échéance, achetés dans le cadre du QE, se poursuivront pendant une période prolongée même après la hausse du taux d’intérêt.

L’autre message du président de la BCE porte sur les perspectives économiques. Elles sont encore médiocres mais se stabilisent à un bas niveau. Les risques étaient toujours orientés à la baisse. de l’activité.

La BCE a lancé sa « revue stratégique ». Elle examinera les moyens d’améliorer l’efficacité de la politique monétaire. La zone euro a profondément changé depuis sa dernière revue stratégique en 2003. La croissance tendancielle est plus faible maintenant qu’en 2003, les gains de productivité sont plus réduits et le taux d’inflation a tendance à rester inférieur à l’objectif actuel de la BCE plutôt qu’à un niveau supérieur comme c’était le cas en 2003.

En outre, le taux actuel de la BCE est inférieur à celui de 2003 et devrait rester bas pendant une longue période. Par conséquent, l’efficacité de la politique monétaire est en cause dans la situation actuelle mais également si un krach boursier survenait. Les moyens de lutter contre ses effets négatifs sont plus réduits que par le passé compte tenu du niveau des taux et de la politique non conventionnelle déjà menée.

La révision stratégique prendra toute l’année (sur ce point, Christine Lagarde a indiqué que, si nécessaire, la politique monétaire de la BCE pourrait changer. Autrement dit, la révision stratégique ne paralyserait pas la BCE).

Christine Lagarde a indiqué que la revue stratégique prendra en compte de nouvelles caractéristiques telles que la stabilité financière, l’emploi et la durabilité environnementale.

La Chine, le coronavirus et Wuhan

La discussion la plus importante cette semaine a été sur le coronavirus qui vient de Chine. Ce type de virus peut être très contagieux et est une source d’angoisse partout dans le monde.

Dans le passé, l’impact de ce type d’épidémie était néanmoins limité. En 2003, le SRAS était sévère mais l’effet de contagion était finalement plus réduit qu’anticipé (même si 800 décès c’est trop) et il en était de même pour la grippe H1N1 en 2009/2010.

Ces risques doivent être pris au sérieux et des mesures doivent être prises pour limiter l’effet de contagion. On constate alors que par le passé, ces épisodes épidémique ont été temporaires.

Sur le plan économique, Wuhan est une ville important dans une province forte (Hubei). C’est le siège social des principaux producteurs nationaux de voitures et d’acier. Pour être convaincus de son importance, plus de 300 des 500 premières entreprises mondiales sont présentes à Wuhan. C’est une plaque tournante du transport et de l’industrie qui a été stimulée par le récent boom du marché automobile en Chine. Sa croissance était de 7,8% en 2019, 1,7% supérieure à la moyenne nationale. C’est une province et une ville très dynamiques comme le montre la croissance rapide de ses importations.

Une longue épidémie avec l’impossibilité de quitter Wuhan et d’autres villes de la province du Hubei aurait un fort impact sur l’économie chinoise. Cela entraînerait une croissance du PIB plus faible pour la Chine en 2020.

La principale source de faiblesse, à court terme, proviendra des ventes au détail. Les célébrations du nouvel an chinois ont été considérablement réduites ou annulées et les gens vont limiter leurs voyages pour célébrer l’année du Rat avec leur famille. Cela signifie que la croissance du PIB au premier trimestre sera plus faible que prévu.

L’effet de contagion internationale sera limité.

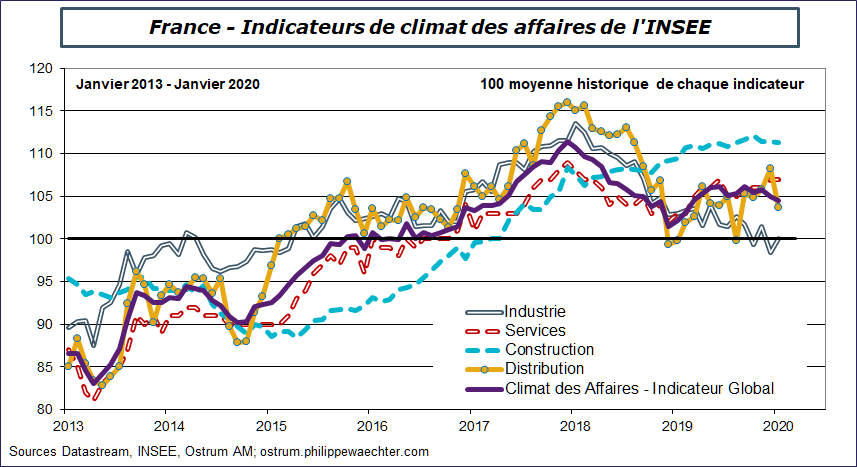

Dynamique de l’activité économique française (enquêtes de janvier)

Mesuré par l’indice du Climat des Affaires, l’état de l’économie est bon. L’indice est bien au-dessus de sa tendance à long terme (l’indice est à 104,5 et la moyenne à 100).

La construction et les services sont solides mais le secteur manufacturier revient à 100. La récession mondiale de l’industrie manufacturière a finalement un impact sur l’économie française.

Cette situation en contradiction avec tous les autres pays européens reflète une politique économique centrée sur la demande intérieure et sur le marché du travail. La récente grève a eu un impact marginal.

Deux raisons: la grève a été principalement localisée à Paris, pas dans le reste de la France. La deuxième raison est la flexibilité du marché du travail français. Les gens ont changé leurs habitudes et travaillé à domicile (à Paris, de nombreux emplois sont dans le secteur des services et peuvent se faire à domicile). La Banque de France estime l’estimation de l’impact de la grève à -0,1%. C’est un maximum.

L’enquête Markit de janvier – Estimations Flash aux États-Unis, au Japon, au Royaume-Uni, dans la zone euro, en Allemagne et en France

Les enquêtes étaient assez solides dans le secteur manufacturier. Tous les indices sont à la hausse mais ils restent tous en territoire négatif. En d’autres termes, l’activité du secteur manufacturier se contracte mais à un rythme plus lent.

Les États-Unis font exception, l’indice étant en territoire positif mais il est un peu plus faible qu’en décembre. Les indices du secteur des services étaient solides, expliquant la bonne allure des indices composites.

La perception globale est que, pour l’instant, c’est plus une stabilisation qu’un renversement.

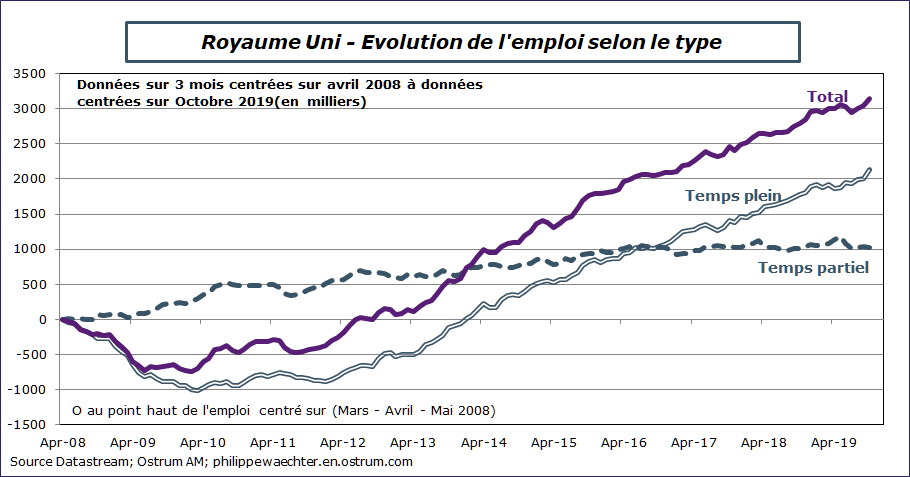

Un marché du travail robuste au Royaume-Uni.

La Banque d’Angleterre a probablement examiné très attentivement toutes les nouvelles économiques publiées. Sa réunion aura lieu la veille du Brexit. Afin de lisser un éventuel impact de cette sortie, la BoE pourrait avoir un biais baissier dans sa politique monétaire. Le marché du travail robuste, les gains de pouvoir d’achat à la fin de 2019 et la bonne enquête Markit suggèrent qu’elle ne bougera pas.

Ventes de maisons existantes aux États-Unis

Le nombre était élevé et les prix étaient en hausse. L’impact de la baisse des taux d’intérêt est tangible. Le point important est que l’offre est à un niveau historiquement bas. Cela est cohérent avec les recherches récentes montrant que les Américains sont plus sédentaires que par le passé. Les migrations internes ne sont plus une source importante d’ajustement macroéconomique.

Le document détaillé en anglais, peut être téléchargé