L’activité en zone Euro se contracte à un rythme de 8 à 10% en taux annualisé. Aux USA, la baisse de l’emploi de -701 000 en mars va s’accélérer en avril vers 2/3 millions

Les données publiées se ressemblent toutes suggérant une récession mondiale qui démarrerait en mars.

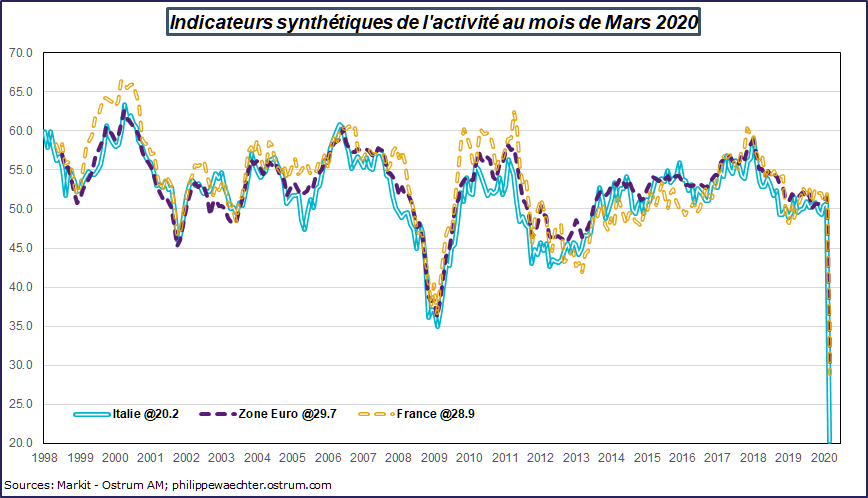

En zone Euro, les indicateurs Markit s’effondrent bien au delà des chiffres constatés en 2008/2009. L’économie italienne est à l’arrêt. l’indicateur composite est à 20.2 contre un plus bas à 34.9 en février 2009. C’est la conséquence du confinement. La France est juste un peu au dessus à 28.9 (36.7 au plus bas en février 2009), l’Allemagne à 35 contre 36.3 en février 2009 et l’Espagne à 26.7 contre 27.6 en novembre 2008. Quant à la zone euro, le chiffre de mars est à 29.7 contre 36.2 en février 2009.

Quelque soit le pays, le choc est bien plus important qu’en 2008/2009. La difficulté est qu’en 2008 l’ajustement à la baisse s’est opéré sur le secteur manufacturier. Les services suivaient. Aujourd’hui ce sont les services qui tirent très nettement les indices composites à la baisse. Le secteur manufacturier sont à des niveaux supérieurs à 40.

Cela veut dire que le processus de sortie ne sera pas le même. Après 2008, doper la demande a permis de réduire les contraintes sur le secteur manufacturier et à créer un cycle de productivité qui a profité à l’ensemble de l’économie.

Aujourd’hui, une reprise des services ne provoquerait pas de cycle de productivité. Le rattrapage par rapport à ce qui a été perdu est perdu. Il n’y a pas de report d’achat dans les services contrairement aux biens durables (je changerai de voiture quand cela ira mieux. Ce qui créera un demande forte sur l’automobile en sortant de récession. Un tel phénomène n’a pas lieu dans les services (je ne reporte pas mes déjeuners pour l’après crise. Dès lors il n’y a pas de cycle de productivité)).

Couplé à un déconfinement qui sera long, on ne peut s’attendre à une reprise rapide de l’activité.

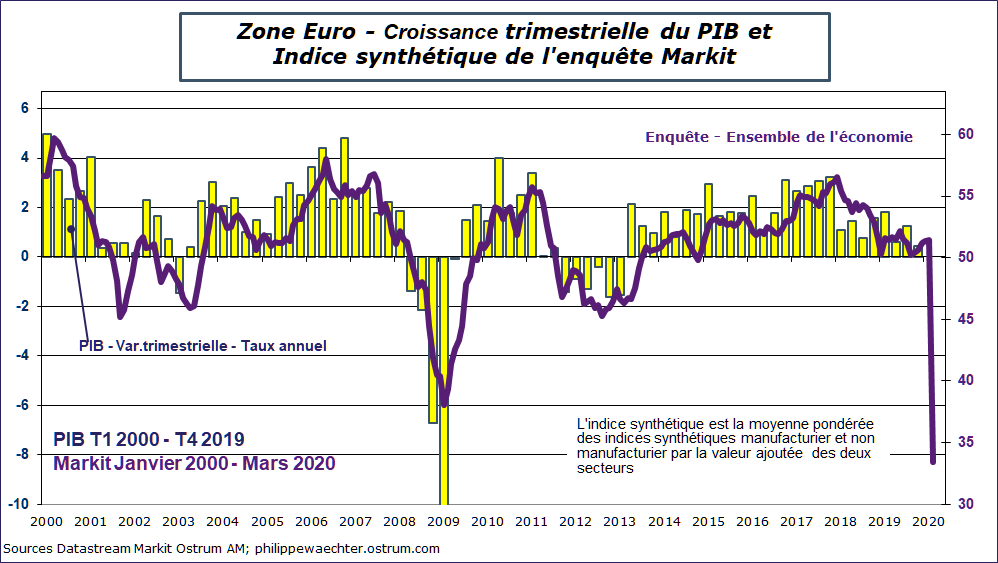

A court terme, la rupture dans l’enquête Markit est compatible avec un repli de 8/10% en rythme annualisé pour la zone Euro. Compte tenu de ce que j’évoque au-dessus, je ne crois pas à un rattrapage au troisième trimestre.

_____________________________________________________

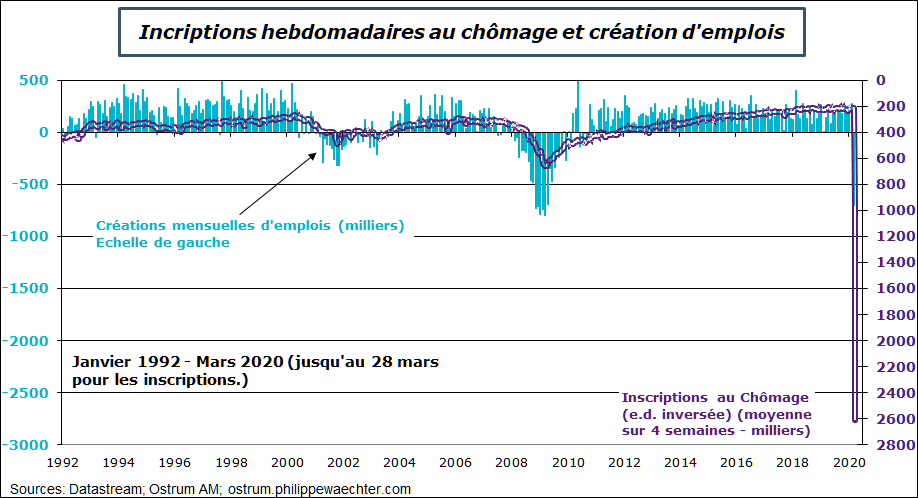

L’emploi américain a reculé de -701 000 en mars. Le taux de chômage est à 4.4% contre 3.5% en février. C’est le plus fort recul depuis mars 2009. Tous les secteurs sont touchés, notamment les loisirs (-459 000), le commerce de détail (-46 000) ou encore l’éducation et la santé (-76 000).

Le pire est encore à venir. La très forte hausse des inscriptions au chômage de la fin mars ne sont pas complètement pas en compte.

Quand on l’intègre comme le montre le graphe, les chiffres pourraient rapidement atteindre 2 à 3 millions par mois.

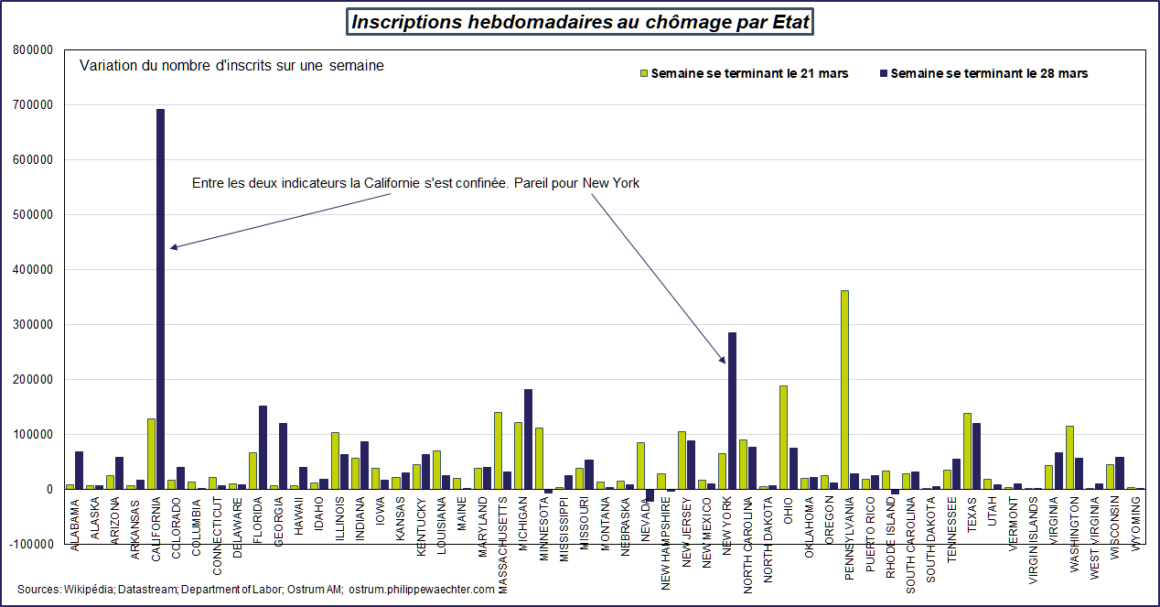

Sur le nombre d’inscrits au chômage la situation de la Californie est pleine d’enseignements. Entre les deux dernières semaines des inscriptions hebdomadaires, le chiffre a été multiplié par presque 7 et plus de 4 fois à New York. Cela correspond au passage au confinement (19 mars en Californie) Le confinement qui s’accroît va augmenter fortement les inscriptions dans les semaines qui viennent.