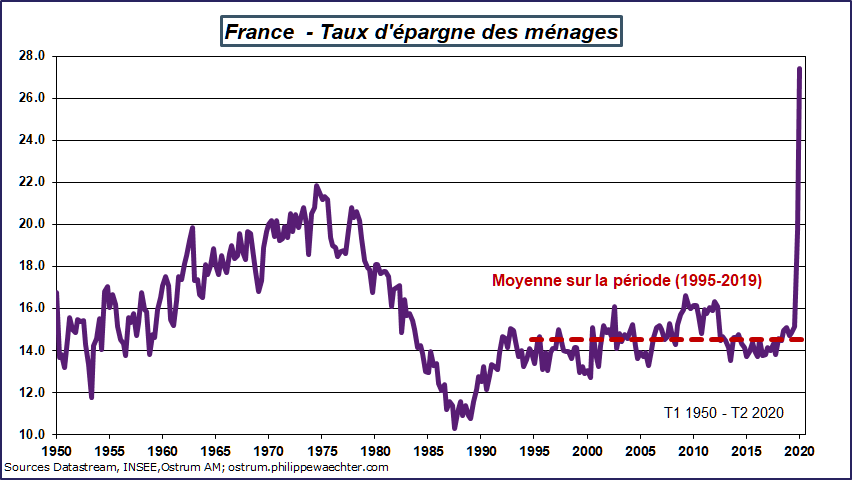

Le deuxième trimestre a montré des chiffres hors des normes. Le repli de l’activité à -13.8%, le taux d’épargne à 27.4% ou le taux de marge des entreprises qui s’effondre à 26%.

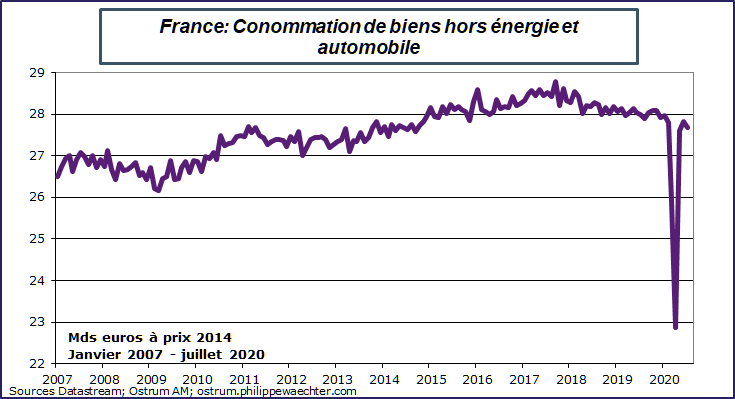

En juillet, la consommation progresse moins vite (0.5% après 35.5 et 29.3 en mai et juin). Elle recule même si l’on ôte l’énergie et l’automobile qui a fait l’objet d’une prime exceptionnelle. La dynamique de dépenses se réduit conditionnant l’allure de l’activité sur la dernière partie de l’année.

On voit bien l’importance de la politique économique pour remettre tous ces éléments sur des allures plus soutenables à moyen terme pour favoriser la croissance et surtout l’emploi.

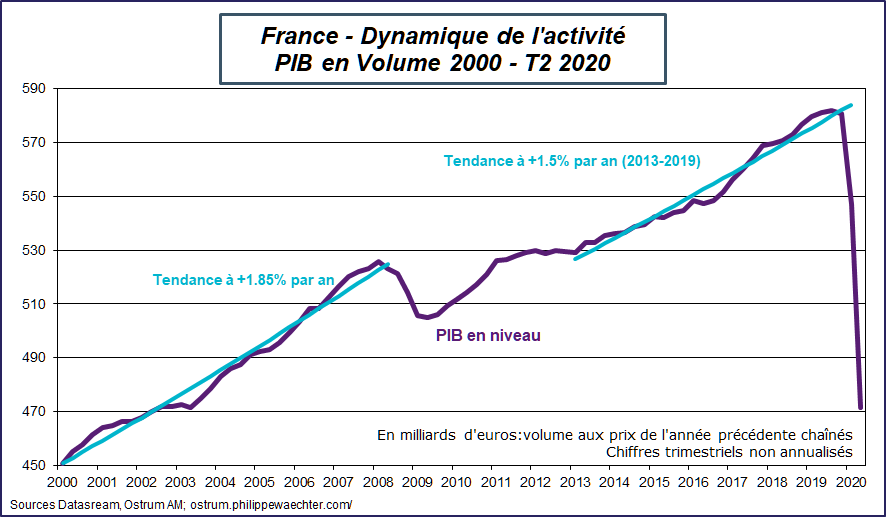

Repli du PIB

Le recul de l’activité en France a été confirmé à -13.8% après déjà -5.9% durant les trois premiers mois. Cela se traduit par un acquis de -15.6% pour 2020 à la fin du deuxième trimestre. Je reste sur une contraction de l’activité de -9% pour l’ensemble de l’année.

Le taux de marge des entreprises a reculé à un niveau qui n’avait pas été constaté depuis le dernier trimestre de 1983.

Le recul traduit la fin du CICE au premier trimestre et le repli marqué de la valeur ajoutée qui a pincé l’Excédent Brut d’Exploitation (EBE) puisque les charges n’ont pas diminué dans les même proportions. Le retour à une situation traduisant une meilleure profitabilité des entreprises sera une condition nécessaire pour favoriser l’investissement et limiter l’impact de la crise sur la croissance potentielle.

Le taux de marge va mécaniquement se redresser avec la hausse de l’activité et la progression de la valeur ajoutée. Néanmoins les chiffres de profitabilité sont faibles En 2019 avec le double effet du CICE et de la baisse des charges le taux de marge n’était pas revenu au point haut des trente-six dernières années. La fin du CICE va peser sur les comptes reflétant une profitabilité insuffisante. La baisse des impôts de production, qui interviennent à ce stade dans les comptes des entreprises, est une source d’amélioration dans la durée. C’est une très bonne chose.

(la situation est très différente de celle des années d’après choc pétrolier puisqu’à l’époque les salaires avaient franchement progressé en raison de l’indexation sur l’inflation après le premier choc pétrolier)

Le taux d’épargne s’est inscrit à 27.4% au deuxième trimestre après déjà 19.7% durant les trois premiers mois de l’année. C’est le plus haut taux d’épargne observé en France depuis 1950 et c’est un chiffre à comparer à la moyenne de 14.5% observé sur la période 1995-2019.

Ce phénomène reflète la période du confinement durant laquelle les consommateurs français n’ont pu dépenser. (voir ici)

L’objectif du plan de relance est de réduire cette épargne, de la replacer dans le circuit économique afin de soutenir l’activité. Pour cela il sera nécessaire de réduire l’incertitude sanitaire et les interrogations sur la dynamique de l’emploi. Le support de l’Etat devra probablement se prolonger tant que le risque sur la croissance ne sera pas réduit.

La consommation en biens des ménages a continué de progresser en juillet (+0.5%) après +35.5% en mai et +10.3% en juin.

On notera cependant que hors dépenses en énergie, la consommation se replie très légèrement.

Si l’on ôte également les dépenses en automobiles, en hausse vive en raison de la prime, le repli est de -0.5%. Il est plus faible que les chiffres constatés avant la crise sanitaire.

Le rattrapage a eu lieu depuis le mois de mai, cependant, la dynamique se calme et l’enthousiasme dépensier des consommateurs n’est plus aussi marqué en juillet. Les français ont changé leur voiture mais modèrent les dépenses sur les autres postes de la consommation. C’est ce point qui suggère que la croissance après la rentrée sera un peu moins rapide que celle qui aura été enregistré tout au long du troisième trimestre.

La principale interrogation dans la consommation des ménages porte sur les services. Ils représentaient 53% des dépenses avant la crise et se sont contractées plus rapidement que les dépenses en biens manufacturés durant le deuxième trimestre. Cela traduit des fermetures de magasins, de restaurants, de lieux festifs,…pour des raisons de confinement. Cependant, toutes les contraintes ne sont pas levées, ce qui pénalise la dynamique de consommation des ménages et l’importance des dépenses des ménages dans la croissance. En effet, les services sont des dépenses locales qui favorisent la croissance immédiate.

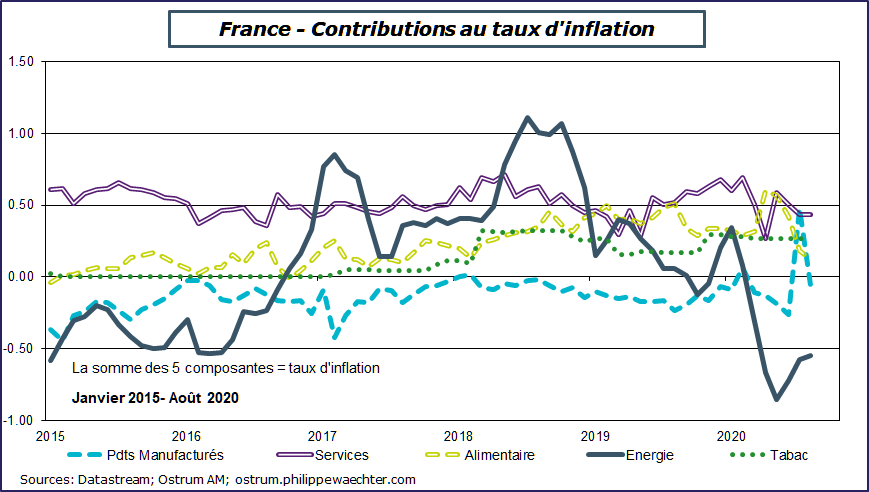

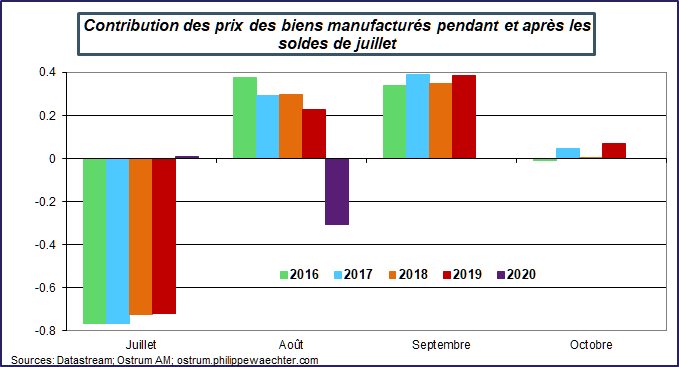

L’inflation a ralenti à 0.2% en août après 0.9% en juillet.

La raison principale de l’accélération du mois de juillet est le décalage des soldes.

On voit sur le graphe l’effet sur la contribution du prix des produits manufacturés à l’inflation. On voit bien ce décalage en regardant les contributions mensuelles de l’indice des prix manufacturés à la variation mensuelle des prix. Le décalage des soldes est très marqué.