La dette publique serait au plus haut en 2021, plus élevée qu’ l’issue de la seconde guerre mondiale. La croissance ne permettra pas de réduire le ratio dette publique sur PIB obligeant les banques centrales à rester très actives, conditionnant leur action à la politique budgétaire qui sera menée. L’indépendance des banques centrales est passée.

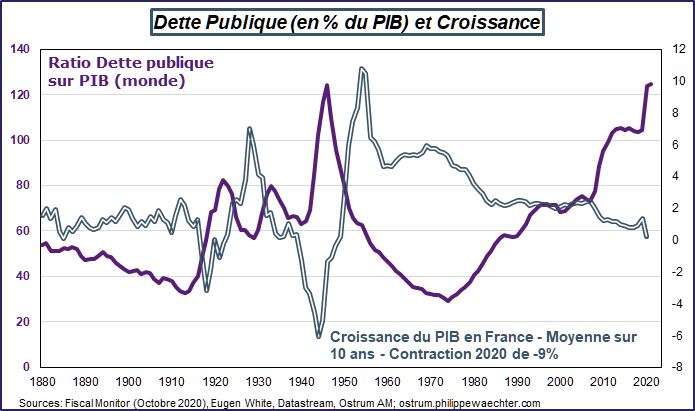

La dette publique mondiale atteindrait 124.7% du PIB mondial en 2021 selon la dernière livraison du Fiscal Monitor du Fonds Monétaire International (FMI). Ce niveau a été approché en 1946 au sortir de la seconde guerre mondiale avec un rapport de 124.1%.

Depuis 1880, les phases de hausse de la dette publique ont correspondu soit avec un conflit, les deux guerres mondiales, soit avec la grande dépression des années 1930. Les Etats dépensaient pour financer la guerre et payaient en dette qui était remboursée une fois la guerre achevée. On voit bien ce mécanisme sur le graphe. J’ai fait figurer la croissance française en moyenne sur 10 ans sur l’ensemble de la période. La croissance s’effondre durant le conflit puis repart rapidement puisqu’il faut reconstruire après le conflit. Le ratio dette publique sur PIB se réduit alors.

La rupture des années 1970

De 1880 jusqu’au milieu des années 1970, l’explication du profil de la dette publique en fonction de chocs et de croissance a été valide et validée. Depuis 1975, la dette publique n’a fait que progresser. Elle est d’abord la réponse à la rupture de productivité observée alors mais aussi aux deux chocs pétroliers. L’arrivée de Ronald Reagan à la Maison Blanche a aussi été un facteur d’extension de la dette publique aux USA prolongeant le mouvement de hausse déjà noté avec une gigantesque politique de relance budgétaire.

Le ratio dette publique sur PIB se stabilise dans les années 90.La hausse de la productivité US et la convergence vers les critères de Maastricht en Europe ont aidé.

Les deux crises financière et épidémique

Depuis la crise financière de 2008/2009, un acteur nouveau, les banques centrales, est entré dans le jeu. Jusqu’alors, la gestion de la dette publique était principalement une affaire entre le Trésor d’un pays, ses résidents et, depuis le début de la globalisation financière des années 1980, des non résidents. Les banques centrales ont désormais un rôle considérable dans la gestion de la dette publique. Cette rupture est majeure car d’un seul coup la dette publique ne semble plus avoir de limite. La dette publique mondiale est passée de 73% du PIB mondial en 2007 à 123.9% en 2020 et 124.7% en 2021.

Pour faire face aux deux chocs, les gouvernements ont creusé les déficits publics, les ont financés par émissions de dette. Celle ci a été achetée par les banques centrales. Ce sont les opérations du type Quantitative Easing. Cela s’est traduit par une hausse sans précédent des bilans des banques centrales. Celui de la BCE est ainsi passé de 13% du PIB de la zone Euro au dernier trimestre 2007 à 52.7% au 2ème trimestre 2020. Aux USA, le bilan est passé sur la même période de 5.7% à 34%. L’intervention des banques centrales s’est d’ailleurs franchement accélérée lors de la crise sanitaire. Depuis février 2020, la BCE a ainsi acheté 71% des émissions des gouvernements de la zone contre seulement 57% aux USA. Cela a permis de maintenir les taux d’intérêt bas limitant ainsi l’impact de la hausse de la dette publique sur les comptes publics.

L’indépendance de la banques centrale en question

L’intervention des banques centrales a modifié en profondeur le mécanisme qui sous-tendait la dynamique de la dette publique. Elle n’est désormais plus considérée comme un financement exceptionnel pour répondre à un choc négatif. La globalisation financière avait déjà altéré ce rôle. Cela l’a été encore davantage avec la baisse de la productivité alors que les économies avaient mis en place des systèmes sociaux dont l’équilibre nécessitaient une croissance plus élevée que ce que ne pouvait fournir l’économie. Le court-termisme l’avait alors emporté sur l’équilibre global. Les deux crises ont confirmé ce point et fait entrer les banques centrales dans le jeu pour en réduire les contraintes.

Cependant, la croissance potentielle est plus réduite qu’avant la crise financière et il n’y aura pas de rattrapage de la croissance contrairement aux périodes d’après guerres. Les ratios dette publique sur PIB resteront élevés obligeant les banques centrales à toujours intervenir massivement. Les taux d’intérêt seront très bas pour encore très longtemps. L’économie y perdra en efficacité.

L’action des banques centrales est devenue conditionnée aux politiques budgétaires qui seront menées. L’indépendance des banques centrales est donc désormais une idée du passé.

Sous format d’infographie à télécharger