Les nouvelles mesures sur le confinement/couvre-feu vont infléchir la dynamique de l’activité. L’incertitude va créer de l’attentisme et de la prudence. Rien à voir avec le confinement général du printemps mais ces mesures vont limiter l’impulsion de croissance au risque d’avoir une variation négative de l’activité au dernier trimestre. Cela renforce le risque de déflation alors que la politique monétaire est devenue conditionnée par la politique des gouvernements, seule capable de relancer la demande.

Les mesures de confinement/couvre-feu adoptées dans de nombreux pays européens mettent en question la dynamique de la reprise. Après la rupture à la baisse du deuxième trimestre et le rattrapage de l’été, le dernier trimestre de 2020 était attendu comme celui du début de la convergence vers une croissance plus normalisée. L’Insee était ainsi, sur une croissance trimestrielle de 1% dans sa note de conjoncture du 8 septembre. En raison de la hausse du nombre de contaminés, le 6 octobre ce chiffre était abaissé à 0%. Depuis en raison de la mise en place de mesures restrictives en France, en Allemagne, en Espagne, en Italie et en Grande Bretagne, il est probable que les chiffres seront négatifs sur les 3 derniers mois de l’année.

La situation n’est pas observable qu’en Europe. Une troisième remontée du nombre de contaminés se dessine aux USA. Les pays développés pourraient ainsi tous avoir une discontinuité dans la reprise.

Le regain d’incertitude va engendrer davantage de prudence, les contraintes imposées aux secteurs de la restauration, des loisirs et du tourisme vont peser sur les chiffres d’affaire et donc sur le niveau de l’activité. Cela n’incitera pas les ménages à réduire leur épargne. Comme le suggérait la note récente du Conseil d’Analyse Economique, le maintien à un haut niveau de l’épargne était le fait des ménages à hauts revenus qui n’avaient plus autant de dépenses de sociabilité. Ce phénomène observé depuis la sortie du confinement pourrait se renforcer et limiter la demande globale. Par ailleurs, le regain d’incertitude ne va pas inciter les entreprises à se précipiter dans des dépenses d’investissement. Ces phénomènes observables dans les principaux pays européens se renforcera car les échanges entre tous ces pays seront sur un mode réduit. Pas d’impulsion interne, ni externe en provenance des principaux partenaires commerciaux au sein de l’Europe est une situation propice à une contraction de l’activité au dernier trimestre 2020. J’attend -0.5% en France et pour la zone Euro.

L’impact macroéconomique

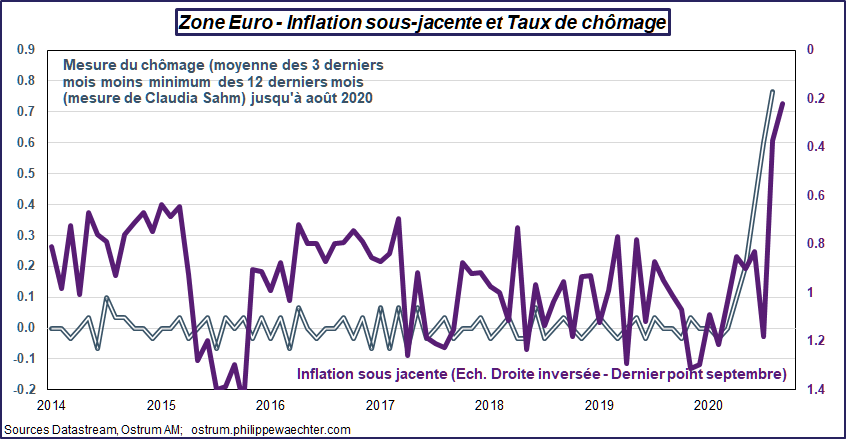

L’inflexion de l’activité, la normalisation reportée, se traduira par une dégradation du marché du travail et une hausse du taux de chômage. Au regard du graphe, ci contre, le pressions déflationnistes s’accentueront. Dans le détail que les secteurs les plus affectées par les mesures sanitaires sont aussi ceux pour lesquels la dynamique des prix est la plus fragile. L’inflation sous-jacente pourrait donc continuer à se dégrader alors qu’elle est déjà au plus bas historique à 0.2% en septembre. Les pressions déflationnistes pourraient s’accentuer aussi en raison du faible niveau du prix du pétrole puisque la demande de pétrole est moins forte. La contribution négative de l’énergie restera négative. On attend dans les prochains jours des éléments sur la stratégie de l’OPEP mais on a déjà constaté que la baisse de production aux USA n’a pas permis de faire repartir le prix à la hausse.

Un scénario macroéconomique dégradé

Le marché du travail dans lequel le pouvoir de négociation des salariés est dégradé en raison de la hausse du taux de chômage combiné à un taux d’inflation sous-jacente très faible se traduiront par de très faibles revalorisations salariales engendrant le risque d’une dynamique déflationniste et d’une normalisation de la croissance qui serait être repoussée dans le temps. Ce phénomène est d’autant plus préoccupant que, dans les enquêtes, les ménages souhaitent épargner davantage. Ces indicateurs sont, en zone euro, au plus haut historique. Cela fragilise la dynamique de demande et renforce le caractère déflationniste de la période actuelle.

Quelle politique économique ?

Dans un interview au journal grec Kathimerini, Fabio Panetta, de la BCE, indique que la situation économique et le comportement de la BCE sont conditionnés par l’évolution de la pandémie. Au regard de l’évolution actuelle de l’épidémie, le retour vers la situation d’avant crise serait plus long qu’espéré. Ce ne sera probablement pas 2022. Ce point est d’autant plus ennuyeux que Panetta anticipe que l’inflation pourrait être au-dessous des prévisions de la BCE. Celle-ci pourtant n’a plus franchement de munition. Elle devra rallonger le montant des achats d’actifs mais ne pourra pas faire plus. Elle accompagnera la politique budgétaire. Celle-ci sera, pour stimuler la demande, le bon instrument pour éviter la déflation.

___________________________________________

Le texte est disponible sous forme d’infographie téléchargeable