Les taux d’intérêt à 10 ans aux USA et en zone Euro ont désormais des allures divergentes. L’écart de taux s’est accru de 20 à 30 points de base entre les USA et l’Allemagne depuis le début du mois d’octobre. Ce phénomène traduit des anticipations divergentes entre l’Europe et les USA notamment sur la capacité à relancer l’économie alors que le risque épidémique revient fort en Europe.

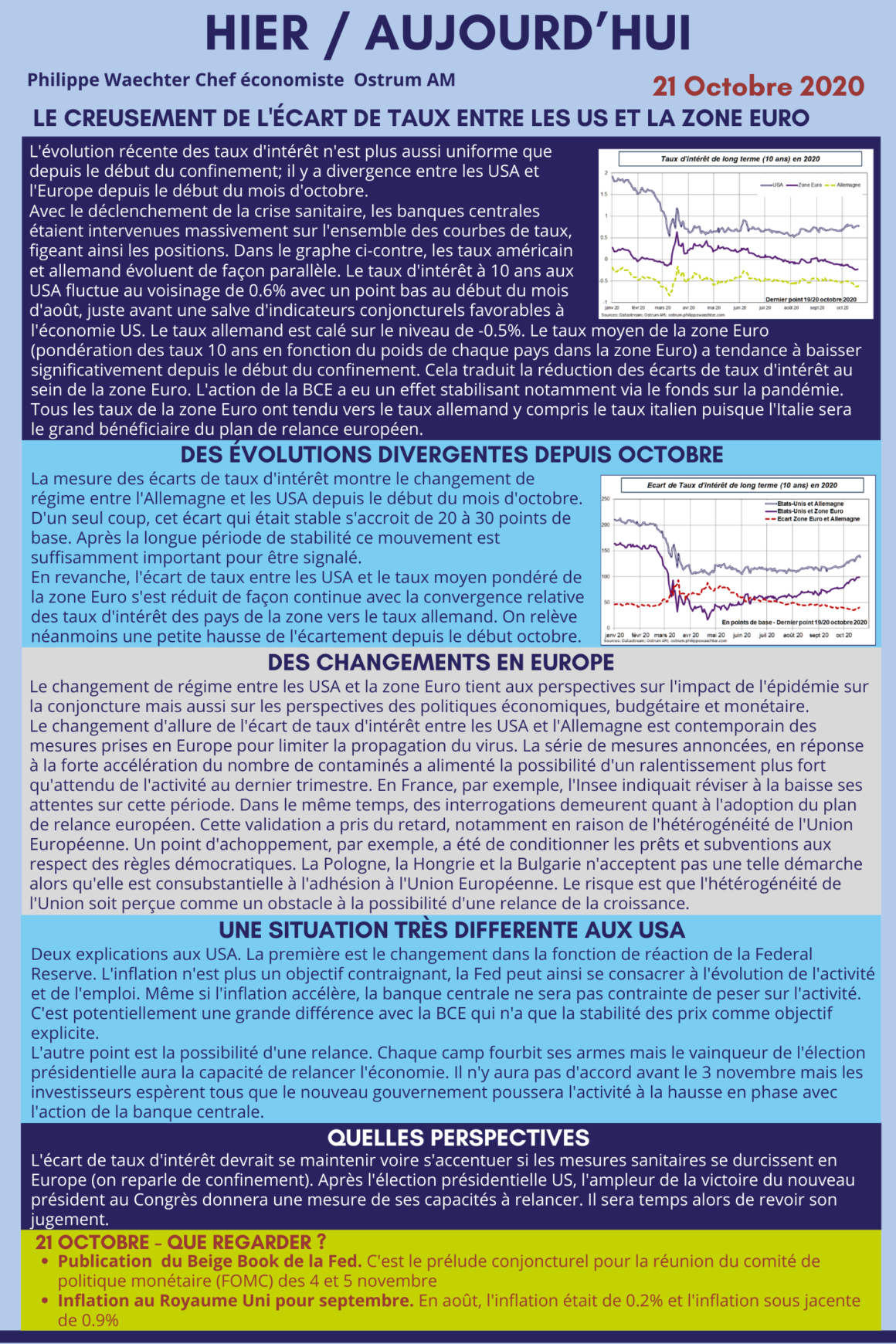

L’évolution récente des taux d’intérêt n’est plus aussi uniforme que depuis le début du confinement; il y a divergence entre les USA et l’Europe depuis le début du mois d’octobre.

Avec le déclenchement de la crise sanitaire, les banques centrales étaient intervenues massivement sur l’ensemble des courbes de taux, figeant ainsi les positions. Dans le graphe ci-contre, les taux américain et allemand évoluent de façon parallèle. Le taux d’intérêt à 10 ans aux USA fluctue au voisinage de 0.6% avec un point bas au début du mois d’août, juste avant une salve d’indicateurs conjoncturels favorables à l’économie US. Le taux allemand est calé sur le niveau de -0.5%. Le taux moyen de la zone Euro (pondération des taux 10 ans en fonction du poids de chaque pays dans la zone Euro) a tendance à baisser significativement depuis le début du confinement. Cela traduit la réduction des écarts de taux d’intérêt au sein de la zone Euro. L’action de la BCE a eu un effet stabilisant notamment via le fonds sur la pandémie. Tous les taux de la zone Euro ont tendu vers le taux allemand y compris le taux italien puisque l’Italie sera le grand bénéficiaire du plan de relance européen.

Des évolutions divergentes depuis octobre

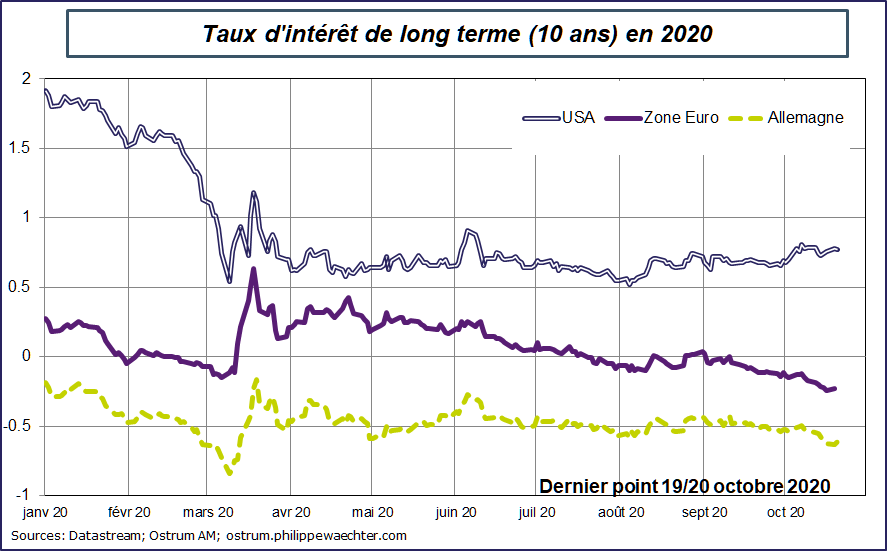

La mesure des écarts de taux d’intérêt montre le changement de régime entre l’Allemagne et les USA depuis le début du mois d’octobre. D’un seul coup, cet écart qui était stable s’accroit de 20 à 30 points de base. Après la longue période de stabilité ce mouvement est suffisamment important pour être signalé.

En revanche, l’écart de taux entre les USA et le taux moyen pondéré de la zone Euro s’est réduit de façon continue avec la convergence relative des taux d’intérêt des pays de la zone vers le taux allemand. On relève néanmoins une petite hausse de l’écartement depuis le début octobre.

Des changements en Europe

Le changement de régime entre les USA et la zone Euro tient aux perspectives sur l’impact de l’épidémie sur la conjoncture mais aussi sur les perspectives des politiques économiques, budgétaire et monétaire.

Le changement d’allure de l’écart de taux d’intérêt entre les USA et l’Allemagne est contemporain des mesures prises en Europe pour limiter la propagation du virus. La série de mesures annoncées, en réponse à la forte accélération du nombre de contaminés a alimenté la possibilité d’un ralentissement plus fort qu’attendu de l’activité au dernier trimestre. En France, par exemple, l’Insee indiquait réviser à la baisse ses attentes sur cette période. Dans le même temps, des interrogations demeurent quant à l’adoption du plan de relance européen. Cette validation a pris du retard, notamment en raison de l’hétérogénéité de l’Union Européenne. Un point d’achoppement, par exemple, a été de conditionner les prêts et subventions aux respect des règles démocratiques. La Pologne, la Hongrie et la Bulgarie n’acceptent pas une telle démarche alors qu’elle est consubstantielle à l’adhésion à l’Union Européenne. Le risque est que l’hétérogénéité de l’Union soit perçue comme un obstacle à la possibilité d’une relance de la croissance.

Une situation très différente aux USA

Deux explications aux USA. La première est le changement dans la fonction de réaction de la Federal Reserve. L’inflation n’est plus un objectif contraignant, la Fed peut ainsi se consacrer à l’évolution de l’activité et de l’emploi. Même si l’inflation accélère, la banque centrale ne sera pas contrainte de peser sur l’activité. C’est potentiellement une grande différence avec la BCE qui n’a que la stabilité des prix comme objectif explicite.

L’autre point est la possibilité d’une relance. Chaque camp fourbit ses armes mais le vainqueur de l’élection présidentielle aura la capacité de relancer l’économie. Il n’y aura pas d’accord avant le 3 novembre mais les investisseurs espèrent tous que le nouveau gouvernement poussera l’activité à la hausse en phase avec l’action de la banque centrale.

Quelles perspectives

L’écart de taux d’intérêt devrait se maintenir voire s’accentuer si les mesures sanitaires se durcissent en Europe (on reparle de confinement). Après l’élection présidentielle US, l’ampleur de la victoire du nouveau président au Congrès donnera une mesure de ses capacités à relancer. Il sera temps alors de revoir son jugement.

________________________________________________

Le post est disponible sous forme d’infographie pour pouvoir être téléchargé