La faible inflation observée en zone Euro va se traduire par une dynamique très faible des salaires. La demande va être médiocre alors que les contraintes sanitaires vont peser sur l’activité. Une situation qui ne permettra pas de se caler sur des perspectives de moyen terme compatibles avec les plans de relance. L’inflation est la réponse. Le gouvernement sur ce point a plus de pouvoir que les banques centrales.

Les mesures de confinement/couvre-feu en zone Euro posent deux types de questions.

La première porte sur l’allure de l’activité. Sur ce point, en France, les économistes et Bercy tablent sur une contraction du PIB au dernier trimestre de cette année. Le rattrapage constaté au cours de l’été n’a pas résisté à la remontée du nombre de contaminés.

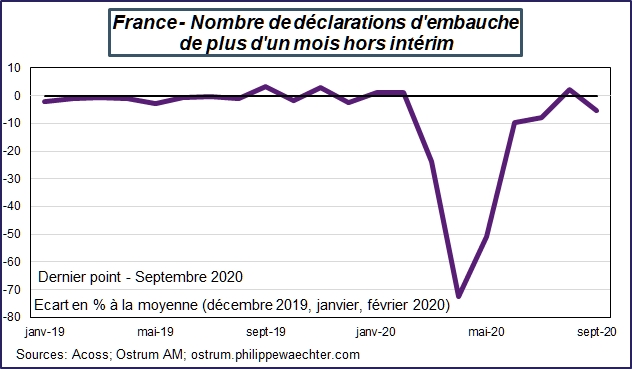

La dynamique de l’emploi va être pénalisée. On observe déjà qu’en septembre, en France, l’allure des nouveaux emplois mesurés par l’Acoss (sécurité sociale) s’est infléchie. La remontée des embauches à plus d’un mois qui avait suivi la fin du confinement s’est arrêtée en septembre tant sur les CDD que les CDI.

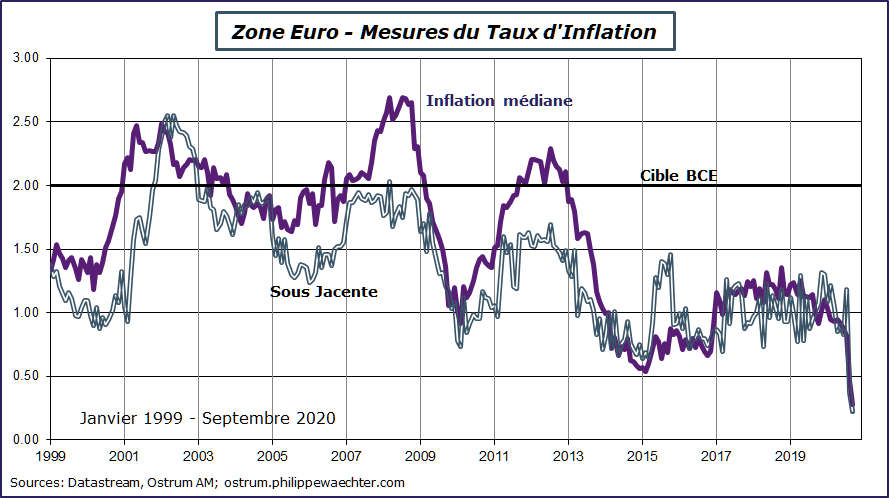

Le second type de questions porte sur l’évolution des prix. Toutes les mesures indiquent que l’inflation ralentit très vite en zone Euro. Le taux d’inflation sous-jacent est, en septembre, à 0.2% et l’inflation médiane* est à 0.28%. Ces deux mesures sont au plus bas depuis que les prix sont mesurés à l’échelle de la zone Euro. Dans le détail, on constate que les secteurs pris dans la tourmente de l’épidémie ont des contributions très réduites. Dès lors, compte tenu des mesures restrictives prises pour lutter contre la pandémie et en raison de la baisse de la demande attendue, le profil de l’inflation ne s’inversera pas rapidement.

Et après… la déflation ?

Les deux constats portent d’abord sur le ralentissement de l’activité et de l’emploi dans les prochaines semaines/mois en raison des mesures sanitaires qui vont contraindre l’activité. Ils portent aussi sur la très faible progression des prix. La combinaison de ces deux facteurs est terrible pour la dynamique conjoncturelle. Les salariés vont avoir un pouvoir de négociation très réduit puisque le marché du travail va être dégradé. La discussion sur des salaires plus élevés va être aussi contrainte par le niveau actuel de l’inflation qui va servir de référence à l’évolution à venir des salaires. Même si l’on veut anticiper une amélioration des conditions sanitaires, l’inflation restera très réduite. Elle ne retrouvera pas une trajectoire convergeant vers les prévisions de la BCE. Dans les négociations salariales, les accords salariaux ne pourront se faire que sur des évolutions réduites da salaires qui n’alimenteront pas un supplément de demande, limitant ainsi la capacité de l’économie à revenir sur une trajectoire qui s’auto-entretiendrait.

Cette dynamique déflationniste rendrait la demande insuffisante.

Et la politique économique dans tout cela ?

La politique économique telle qu’elle se dessine à travers les divers plans de relance permettra à l’activité de retrouver la bonne allure, mais à moyen terme. Il faut simplement que la dynamique de court terme soit suffisamment forte pour que la conjoncture puisse se caler sur ce bon profil de moyen terme. A cet horizon, la baisse des impôts de production, l’investissement public ou la formation sont les bons instruments qui permettront le retour d’une croissance robuste et porteuse d’emplois.

Cependant, à court terme, la déflation menace et le nombre de personnes affectées par les contraintes sanitaires va être important. Les rapports du type Secours Populaire montraient déjà l’impact très négatifs du confinement pour les étudiants, les intérimaires ou les auto-entrepreneurs. Ce point va être remis sur la table. La question des jeunes va également être posée car leur emploi va être durablement déprimé dans le contexte sanitaire actuel. Cela pourrait obliger le gouvernement à prendre des mesures envers eux du type RSA jeune sans la condition d’avoir travaillé.

Le gouvernement pourrait aussi pour doper la demande, créer de l’illusion nominale en modifiant les conditions d’indexation des salaires. Cet effet inflationniste créerait un coup de pouce à la demande en attendant les effets du plan de relance. Sans cela et pour les raisons évoquées, la demande va rester médiocre et ne pas permettre de caler l’économie sur une allure plus robuste. Tout le monde risque alors d’être perdant. Seul le gouvernement a les capacités de faire un peu plus d’inflation. C’est son job.

________________________________________________________

*L’inflation médiane se calcule en prenant les composants détaillés de l’indice des prix et de mesurer l’évolution du prix de chacun sur un an. L’inflation médiane est l’évolution du prix au milieu de la distribution. Il y a autant de produits dont l’évolution des prix est supérieur à cette médiane que de produits dont l’évolution est inférieure à elle.

_________________________________________________

Ce poste est disponible sous forme d’infographie pour être téléchargeable